Основные принципы начисления оплаты труда и ее значение

Премии за основные результаты работы

Анализ технико-экономической характеристики предприятия, его показатели, структура себестоимости

Анализ тарифной системы ООО «Стройбизнес», синтетического и аналитического учета расчетов с персоналом по оплате труда

Дней *1,4 = 23,8 дней

Оценка заработной платы

Навигация

Основные принципы начисления оплаты труда и ее значение

Формы и виды систем оплаты труда

116162

знака

2

таблицы

0

изображений

1.1. Основные принципы начисления оплаты труда и ее значение

« Труд работников оплачивается сдельно, повременно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, другие формы материального поощрения.

Установление систем оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией предприятия, организации по согласованию с соответствующими профсоюзными органами».

Кодекс Законов о Труде РФ, статья 183 «Системы оплаты труда».

Принцип материальной заинтересованности работника в результатах своего труда является одним из основополагающих принципов организации оплаты труда как для директивно управляемой экономики, так и для рыночной. Но сущность, формы проявления и методы его реализации в этих экономических системах практически противоположны.

В условиях социалистической модели организации оплаты труда данный принцип опирался на теорию единства личных коллективных и общенародных интересов, на объединение в одном лице и работника, и совладельца общенародных средств производства. При этом приоритет отдавался общенародным и коллективным интересам в ущерб личным. В условиях рыночной модели организации оплаты труда рабочей силы происходит четкое разделение функций и интересов между собственником средств производства и наемным работником.

Таким образом, в рыночной модели организации оплаты труда на первом месте стоит заинтересованность работника в результатах своего труда. Это, однако, не означает, что интересы предприятия (собственника) или общества (государства) вообще не оказывают влияния на организацию оплаты труда – просто они не носят такого самодовлеющего характера, как в централизованно управляемой экономике.

Выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях выбранная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, традиции, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть его экономическая эффективность.

От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников:

- преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и другое).

Соответственно разным будет и влияние материального поощрения на показатели деятельности работника и коллектива.

1.2.Виды систем оплаты труда

В настоящее время существуют разнообразные виды систем оплаты труда. В основном на организациях применяется повременная и сдельная системы оплаты труда. Рассмотрим основные формы оплаты труда на конкретных примерах.

Повременная форма оплаты труда, ее виды.

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Применяется повременная форма оплаты труда прежде всего там, где:

- затраты на определение планового и учет произведенного количества продукции относительно высоки;

- количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

- количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления);

- качество труда важнее его количества (например, работа осветителя сцены);

- работа является опасной (например, работа пожарного);

- работа неоднородна по своему характеру (например, работа секретаря-машинистки);

- работа нерегулярна по нагрузке (например, работа преподавателя вуза).

При использовании повременной оплаты труда необходимо соблюдение ряда требований (условий). К числу наиболее общих из них относятся:

- строгий учет и контроль за фактически отработанным временем каждым работником;

- правильное присвоение рабочим-повременщиком тарифных разрядов или окладов в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в соответствии с действительно выполняемыми или должностными обязанностями и с учетом личных деловых качеств каждого работника;

- разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

- оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

Повременная форма оплаты труда имеет две разновидности (системы):

- простая повременная;

- повременно-премиальная.

Простая повременная – по этой системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По простой повременной системе оплачивается труд части рабочих-повременщиков, а также руководителей, специалистов и служащих.

По способу начисления заработной платы данная система подразделяется на три вида:

- почасовую;

- поденную;

- помесячную.

При часовой оплате расчет заработной платы производится исходя из часовой тарифной ставки, соответствующей разряду работника и фактического количества отработанных им за расчетный период часов по формуле:

Зпов = Тч* Вч (1)

где:

Зпов – заработная плата;

Тч – часовая тарифная ставка;

Вч – фактическое количество отработанных рабочим за расчетный период часов.

При поденной оплате расчет заработной платы ведется на основе дневной тарифной ставки и фактического количества отработанных дней (смен) по формуле:

Зпов = Тд* Вф (2)

где:

Зпов – заработная плата;

Тд – дневная тарифная ставка;

Вф – фактическое количество отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце. При этом, если работник полностью отработал все рабочие дни по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде по формуле:

Зпов = Тм / Вр* Вф (3)

где:

Зпов – заработная плата;

Тм – твердый месячный оклад (ставка);

Вр – график работы на данный месяц;

Вф – фактическое количество отработанных в данном месяце дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Повременно-премиальная – по этой системе в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям.

Сдельная форма оплаты труда и ее виды

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и так далее).

Применяется сдельная оплата труда там и тогда, где и когда:

- имеется количественный результат труда;

- количественный результат труда может быть измерен;

- существует необходимость увеличивать объемы производимой продукции или выполненных работ, услуг;

- рост выручки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил Техники Безопасности.

При использовании сдельной оплаты труда необходимо соблюдение ряда требований (условий), в частности:

- хорошо постановленный учет количественных результатов труда,

- эффективная организация нормирования труда и правильная тарификация работ;

- строгий контроль за качеством продукции, работ, услуг;

- нормальная организация труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, нарядов, материалов, инструмента и тому подобное.

- реальная возможность у работника увеличивать выпуск продукции по сравнению с установленными нормами.

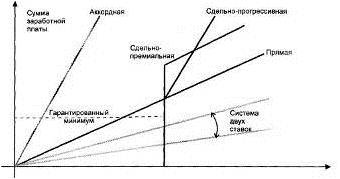

Сдельная форма оплаты труда имеет свои виды: прямая сдельная, косвенная сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

Прямая сдельная система - по этой системе заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненных работ, услуг).

1) Если применяется норма выработки (норма выработки - это установленный объем работы в натуральных единицах, который должен быть выполнен в единицу рабочего времени работником или группой работников определенной квалификации в данных организационно-технических условиях), сдельная расценка определяется делением тарифной ставки (часовой, дневной) на норму выработки:

Рсд = Тч(д) / Нв (4)

где:

Рсд – сдельная расценка за единицу выполненной работы;

Тч(д) – тарифная ставка (часовая или дневная);

Нв – часовая (сменная) норма выработки.

2) Если применяется норма времени (норма времени - это величина затрат рабочего времени, установленная для выполнения единицы работы одним или группой работников определенной квалификации в данных организационно-технических условиях) сдельная расценка определяется по формуле:

Рсд = Тч(д) * Нв (5)

где:

Рсд – сдельная расценка за единицу выполненной работы;

Тч(д) – тарифная ставка (часовая или дневная);

Нв – часовая (сменная) норма выработки.

Косвенная сдельная система - применяется для платы труда рабочих, обслуживающих основные технологические процессы, и именно для той их категории, от темпа и качества работы которых действительно зависит выработка обслуживаемых или основных рабочих.

Поскольку обслуживаемые основные рабочие зачастую выполняют разные работы, косвенные сдельные расценки определяют дифференцированно по каждому объекту обслуживания.

Расчет косвенной сдельной расценки ведется по формуле:

Ркс = Тд / (Нобс * Оп) (6)

где:

Ркс – дифференцированная косвенная сдельная расценка по данному объекту обслуживания за час работы, выполняемой основными рабочими;

Тд – дневная тарифная ставка рабочего;

Нобс – количество объектов (рабочих, бригад), обслуживаемых по установленной норме рабочим;

Оп – плановый объем производства за смену.

С наибольшей эффективностью косвенная сдельная система оплаты труда применяется в тех случаях, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние легко перевыполняются вследствие не всегда высокого их качества, что приводит к необоснованному завышению заработной платы.

Сдельно-премиальная система – предусматривает премирование за перевыполнение выработки и достижение определенных качественных показателей.

Сдельно-прогрессивная система – по этой системе труд рабочего в пределах установленной исходной нормы (базы) оплачивается по основным одинарным расценкам, а сверх установленной базы - по повышенным расценкам.

В рамках этой системы разрабатывается специальная шкала, устанавливающая степень увеличения сдельных расценок в зависимости от уровня превышения исходной нормы (базы).

Сумма доплат определяется на основе исходной базы и принятой шкалы по формуле:

Дпр = Зпр / Пвб * Ппб * Кр (7)

где:

Дпр – сумма доплаты;

Зпр – заработок по основным расценкам за работы;

Пвб – процент выполнения исходной базы;

Ппб – процент перевыполнения исходной базы;

Кр – коэффициент увеличения основной расценки, взятой по шкале в соответствии с процентом перевыполнения исходной базы.

Срок, на который вводится сдельная прогрессивная оплата труда, устанавливается администрацией предприятия по согласованию с соответствующими профсоюзными органами, исходя из производственной необходимости.

Аккордная система – сущность данной системы оплаты труда заключается в том, что по ней размер оплаты труда устанавливается не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ.

Индивидуальная прямая сдельная система оплаты труда характеризуется тем, что заработок каждого рабочего определяется по результатам его личного труда. Это выражается в количестве изготовленных рабочим изделий (деталей) или количестве выполненных им операций за какой-то период времени. В данном случае устанавливается прямая, непосредственная связь между затратами и результатами труда рабочего и его заработком.

При индивидуальной прямой сдельной системе оплаты труда за каждую единицу выполненной работы (изделие, деталь, операцию) устанавливается сдельная неизменная расценка, являющаяся основным элементом любой разновидности сдельной оплаты. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

R = Стар / Нвыр (8)

где:

R – сдельная расценка;

Стар – тарифная ставка, соответствующая разряду выполняемой работы;

Нвыр – норма выработки.

R = Стар / Нвыр (9)

где:

R – сдельная расценка;

Стар – тарифная ставка, соответствующая разряду выполняемой работы;

Нвр – норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые устанавливаются тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная (сменная) тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Прямая индивидуальная сдельная оплата туда весьма проста и понятна для рабочего и исключает (при высоком качестве нормирования) уравнительность к оплате. Она целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем. Такая система широко применяется в легкой и текстильной промышленности, а также на станочных и слесарных работах в машиностроении.

Коллективная (бригадная) сдельная система оплаты труда представляет собой такую систему, при которой заработок рабочих рассчитывается в соответствии с объемом работы (количеством продукции), произведенным бригадой. Эта разновидность сдельной оплаты наиболее эффективна, когда необходимы одновременные совместные усилия группы рабочих для выполнения производственных заданий, то есть когда между членами бригады осуществляется постоянная производственная связь, нарушение которой отрицательно сказывается на результатах работы. Сфера применения данной системы оплаты труда расширяется по мере осуществления комплексной механизации производства, которая позволяет совмещать выполнение многих операции, прежде выполнявшихся раздельно.

Коллективная сдельная оплата широко применяется в комплексных бригадах с развитым совмещением профессий и взаимозаменяемостью рабочих. Она целесообразна также при бригадном обслуживании, наблюдении и контроле за крупными агрегатами, аппаратами и механизмами в том случае, если производственные процессы регламентированы нежестко и у рабочих сохраняется возможность влиять на увеличение выпуска продукции. Здесь невозможно установить индивидуальную выработку каждого рабочего, ибо в конечном продукте воплощается труд всех членов бригады. Чтобы материально поощрять лучшее выполнение функций каждым исполнителем, оплата труда ставится в зависимость от достигнутого конечного результата.

Расчет заработка рабочих при данной системе оплаты труда осуществляется с применением либо общих коллективных расценок для бригады в целом, либо индивидуальных сдельных расценок. В первом случае на основе общей коллективной расценки за единицу продукции, объема работ, выполненного бригадой, определяют заработок бригады в целом, затем он распределяется между ее членами. Во втором случае труд каждого рабочего оплачивается по расценкам, установленным на тот вид работ, который он выполняет. При этом учет выработки ведется по конечному продукту, созданному бригадой в целом.

Основная проблема, возникающая при распределении коллективного заработка, состоит в том, чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие результаты труда бригады.

Одним из методов корректировки является распределение сдельного приработка и коллективной премии бригады с помощью так называемых коэффициентов участия, которые характеризуют степень участия отдельных членов бригады в выполнении общего задания. Коэффициенты участия устанавливаются самой бригадой при подведении итогов работы за месяц на основе порядка их подсчета, определенного в положении об оплате и согласованного между работниками и работодателем.

Коэффициент трудового участия (КТУ) – это обобщенная количественная оценка личного вклада каждого члена коллектива (бригады, участка, цеха) в конечный результат его труда. При установлении КТУ учитывается, как правило, производительность труда работника, сложность выполняемых работ и качество продукции, соблюдение им трудовой и производственной дисциплины, отношение к своим служебным обязанностям, помощь в работе другим членам коллектива и другое.

С учетом коэффициента трудового участия распределяется:

- тарифная заработная плата, определяемая пропорционально тарифной ставке и фактически отработанному времени каждым работником;

- сдельный приработок (сверхтарифная часть заработной платы, образуемая за счет перевыполнения норм выработки у рабочих-сдельщиков);

- коллективная премия.

За норму принимается коэффициент участия, равный единице. Снижение его обычно связывается с нерадивым отношением к труду, невыполнением заданий бригадира и так далее. Повышение коэффициент участия практикуется в случаях, когда рабочие добиваются более высокой производительности труда по сравнению с другими членами бригады, достигают высокого качества выполняемых работ и так далее.

Тарифная система оплаты труда

Тарифная система представляет собой совокупность ставок заработной платы (тарифных ставок, должностных окладов) и условий их применения для оплаты труда работников. В рыночных моделях экономики тарифные системы обычно устанавливаются в ходе переговорного процесса между работодателями и наемными работниками и представляют собой согласованные на определенный период времени гарантированные условия оплаты за выполнение трудовых обязанностей (норм труда) в течение какой-либо единицы рабочего времени (часа, дня, недели и тому подобное). В настоящее время они являются наиболее распространенными формами существования цены рабочей силы.

В условиях рыночной экономики тарифные системы являются конкретной формой существования цены рабочей силы. Это своеобразные ценники на рабочую силу различного качества, используемые в различных условиях исполнения работы.

Тарифные ставки и оклады, входящие в тарифные системы, различаются в зависимости от сложности работы (квалификации работников), условий труда на рабочем месте (тяжести, вредности, опасности), интенсивности труда, значимости вида деятельности для работодателей и некоторых других факторов.

Сложность труда является основным фактором дифференциации тарифных ставок. Квалифицированный работник по сравнению с малоквалифицированным при прочих равных условиях создает за одинаковое время значительно большие материальные ценности. Кроме того, работник высокой квалификации способен выполнить работы, которые малоквалифицированному работнику вообще выполнить не под силу.

Через тарифную систему отражаются также различия в производственно-технических условиях выполнения работы. Для тех, кто занят на участках производства с более высокой, чем в среднем, интенсивностью труда, с более высокой физической и психической тяжестью труда, с вредными и опасными для жизни самого работника или окружающих его людей условиями труда, должна быть установлена повышенная оплата с целью как компенсации повышенного расхода жизненной энергии, так и привлечения работников на такие участки.

Следует иметь в виду, что общественная значимость фактора условий труда по мере технического и социального прогресса меняется. С одной стороны, технический прогресс приводит к сокращению участков тяжелого физического труда, устранению таких видов труда, которые связаны с неблагоприятными последствиями для здоровья и опасностью для жизни работающих, а с другой стороны, социальный прогресс, рост общего уровня знаний и культуры приводят работодателей и работников к пониманию того, что никакими деньгами нельзя компенсировать здоровье работника.

Таким образом, компенсация за выполнение работы в неблагоприятных условиях, осуществляемая через тарифную систему, дополняется и даже заменяется системой других преимуществ, льгот и выплат. В их число входят установление сокращенного рабочего дня, дополнительные отпуска, бесплатное питание, введение системы повышенных пенсий с льготными сроками их назначения, преимущества по социальному страхованию и социальному обеспечению. Нередко дополнительные преимущества, предоставляемые работникам в связи с особыми условиями труда, значительно превышают дополнительные компенсационные выплаты, включаемые в заработную плату.

К числу тарифообразующих факторов должны относиться и различия в природно-климатических и экономических условиях проживания работников.

Бестарифная система оплаты труда

Этот вид оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник.

Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае рабочие будут страдать от небрежного отношения к делу недостаточно ответственных работников.

Оплата труда по тарифам и окладам не позволяет избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива.

В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивает гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников.

Использование данной системы связано с тем, что в условиях перехода к рынку появляется необходимость в пересмотре порядка формирования фонда оплаты труда. Он должен зависеть, прежде всего, от объема реализованной продукции (работ, услуг), который может меняться, а, следовательно, будет меняться величина фонда оплаты труда.

При бестарифной системе оплаты труда заработок работника напрямую зависит от конечных результатов деятельности как структурного подразделения, так и хозяйствующего субъекта в целом.

По данной системе заработная плата всех работников от руководителя до рабочего представляет собой долю работника в фонде оплаты труда в зависимости от различных критериев.

Величина заработной платы каждого работника зависит:

1) от квалификационного уровня работника;

2) от коэффициента трудового участия (КТУ);

3) от фактически отработанного времени.

Каждому работнику присваивается свой квалификационный уровень. Он определяется как частное от деления фактической заработной платы труда работника за прошедший период на сложившийся на предприятии минимальный размер заработной платы за тот же период.

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда.

Вариант 1: каждому работнику присваивается относительно постоянный коэффициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда.

Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конкретных результатах деятельности в рамках той работы, оплату которой нужно произвести.

При этом расчет суммы, которая будет начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов – постоянного и коэффициента трудового участия – и от размера фонда заработной платы, начисленной по результатам общей работы коллектива. То есть, каждый работник получит свою долю от общей оплаты.

Вариант 2: вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания.

Разумеется, такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть.

Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания.

Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда.

Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда.

Рейтинговая система предусматривает учет следующих компонентов: образовательного уровня, опыта работы, умения работника использовать в конкретной деятельности свои знания и опыт.

Для того, чтобы увязать заработную плату с результатами труда, определяется цена рейтинга (путем деления фонда оплаты труда на сумму рейтингов всех работников).

Другой разновидностью бестарифной системы оплаты труда является контрактная система. Между работодателем и работником заключается договор (контракт) на определенный срок, в котором оговариваются условия труда, обязанности сторон, режим работы, срок действия контракта и уровень оплаты труда (в случае расторжения договора- последствия досрочного расторжения).

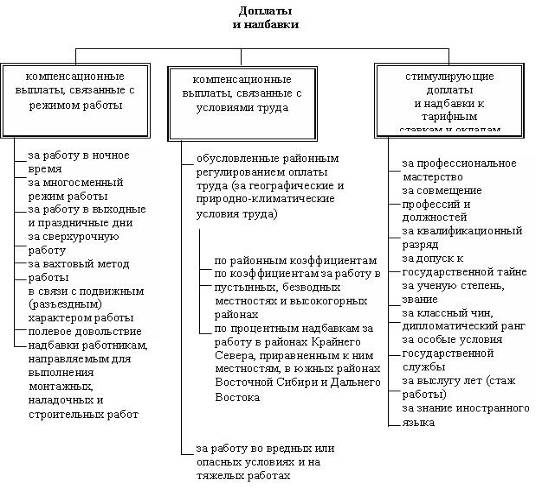

Поощрительные системы оплаты труда

Практика хозяйственной деятельности предприятий выработала разнообразные поощрительные системы, которые могут применяться в конкретных производственных условиях по отдельности или в сочетании друг с другом.

Поощрительные системы оплаты труда, прежде всего, следует различать по их целевому назначению, определяющему форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. С этой точки зрения можно выделить несколько групп поощрительных систем.

1)Системы, увязывающие основную оплату труда с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда работника. К ним относятся различные премии за текущие результаты работы.

Такие виды поощрения являются наиболее распространенными как по охвату работников, так и по доле в заработной плате. Они, как правило, имеют четкие количественные параметры, позволяющие контролировать уровень начисляемой заработной платы как самому работнику, так и его непосредственному руководителю. Более того, если указанные виды поощрения заранее известны работнику, то это позволяет ему целенаправленно использовать свою материальную заинтересованность, индивидуально или вместе с другими добиваться того уровня заработка, который его (их) устраивает.

2) Системы, увязывающие основную оплату труда с личными деловыми качествами работника, уровнем его профессионального мастерства и индивидуальными качествами, отношением к работе. Это, прежде всего доплаты и надбавки стимулирующего характера за профессиональное мастерство, совмещение профессий (должностей), расширение норм (зон) обслуживания, выполнение прежнего или большего объема работ (услуг) меньшей численностью работников.

Отличительная особенность доплат и надбавок как вида поощрения состоит в том, что они не имеют четких количественных зависимостей между результатами труда каждого работника и размером его вознаграждения. Чаще всего эта связь устанавливается на уровне принципа, а не точного количественного соизмерения.

3) Системы, увязывающие основную заработную плату работника или группы работников с определенными достижениями, не носящими систематического характера, или с какими-либо общими результатами работы в течение определенного, достаточно длительного календарного периода (полугодия, года).

Характерная особенность таких видов поощрения состоит в их гибкости. Они, как правило, не превращаются в механическую прибавку к заработной плате. В то же время при их применении работодатель никаких обязательств перед работниками не имеет. Единовременные поощрения чаще всего вызывают благоприятную реакцию у работников и в конечном счете почти всегда окупаются.

Что касается доплат и надбавок, связанных с личными деловыми качествами работников, то они по своей природе не могут носить коллективного характера. Поскольку у них чаще всего имеется опосредованная связь между размерами вознаграждения и результатом труда, то к ним неприменимы признаки пропорциональности, прогрессивности или регрессивности.

В то же время доплаты за условия труда, наоборот, не могут быть индивидуальными: они должны назначаться всем лицам, работающим в соответствующих неблагоприятных условиях. Единовременные премии и вознаграждения чаще всего носят коллективный характер, хотя в отдельных случаях могут использоваться для поощрения лишь отдельного работника.

Система оплаты труда на комиссионной основе.

Такая система сейчас применяется в основном для работников, привлекаемых для работы по соглашениям и договорам.

Здесь оплата устанавливается в виде фиксированной доле дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником.

При этом важно вести учет и расчет размера подобного дохода и по видам продукции, и по каждому работнику, и знакомить работающего со всеми финансовыми результатами работы предприятия для исключения недоверия с его стороны.

Система оплаты труда в мп сервисного типа.

В связи с развитием технического потенциала и открытия рынка страны для иностранной продукции в настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и тому подобные услуги.

Сервисные услуги заключаются в разнообразном обслуживании различных направлений (например, аппаратуры: ее установке, наладке и дальнейшей модификации, т.е. расширение его возможностей и частной переделке). Сервисом считаются и всевозможные бытовые обслуживающие функции – ремонт, фотоработы, стирка и т.д.

Консалтингом в современной экономике называется деятельность по консультированию производителей, продавцов и покупателей по всем вопросам экономики предприятий, фирм, организаций как внутри страны, так и во внешнеэкономических процессах.

С открытием и постоянным развитием рынка товаров и услуг консалтинг становится необходимым, поэтому дальновидные предприниматели все чаще прибегают к услугам консалтинговых фирм, дающих квалифицированные советы, анализирующих экономические ситуации и обладающих большим объемом информации. Как известно, «кто владеет информацией, тот владеет рынком».

Инжиниринг – не менее важная в промышленности сфера деятельности, заключающаяся в проработке вопросов создания объектов промышленности, транспорта и т.п. технических приложений. Здесь предоставляются разнообразные инженерно-консультационные услуги проектного, после проектного и эксплуатационного характера, а также разрабатываются рекомендации по реализации выпускаемой продукции.

Видно, что это важные функции в развитие предприятия, и выполняющие их фирмы должны иметь весьма квалифицированный состав исполнителей.

Для оплаты труда этих работников удобным является метод оплаты с помощью, так называемой ставки трудового вознаграждения.

Для работников, непосредственно оказывающих вышеперечисленные услуги, размер ставки устанавливается как определенный процент от суммы платежей, поступивших сервисной фирме от заказчиков в результате работы именно этого работника. Обычно этот процент колеблется от 35% до 45% суммы платежей.

Если от клиентов поступают систематические претензии по поводу качества выполнения работы или не соблюдения графика обслуживания, руководитель предприятия имеет право уменьшить работнику размер ставки трудового вознаграждения или изменить форму оплаты.

Система денежного вознаграждения должна отвечать следующим требованиям:

Создать у работника чувство удовлетворенности и защищенности.

Включать действенные факторы стимулирования и мотивации.

Предусматривать систему наград и вознаграждений.

Иные (нетрадиционные) системы оплаты труда

Нормативно-долевое распределение средств на оплату труда может осуществляться на основе экспертной системы оплаты труда.

Сущность метода заключается в следующем:

1)на уровне предприятий и на уровне подразделений создаются экспертные советы для оценки трудового вклада подразделений и отдельных работников в коллективные результаты труда.

2) на ежемесячном заседании экспертного совета на уровне предприятия каждый эксперт выставляет каждому подразделению соответствующую оценку. Затем эти оценки обобщаются и каждому подразделению утверждается итоговая оценка.

Оценка осуществляется по пятибалльной системе:

- эталонной является оценка в четыре балла (соответствует нормированным результатам работы, выполнению основных заданий, должностных обязанностей и функций каждым работникам);

- в пять баллов оценивается подразделение (работник)с результатом и качеством труда, превышающими нормативный уровень и существенно влияющими на эффективность общей работы (подразделения, предприятия в целом);

- в три балла получает подразделение (работник), допустившие некоторые нарушения в работе;

- в два балла оценивается подразделение (работник), допустившие значительные упущения в работе, приведшие к невыполнению предприятием договорных обязательств. В таком случае подразделение и работник полностью лишаются дополнительного поощрения.

Экспертная оценка результатов труда отдельных подразделений и работников применяется на предприятиях (как правило, малых), на которых конечные результаты труда определяются четким взаимодействием подразделений, а характер производственных связей достаточно стабилен. Она позволяет оперативно реагировать на изменения в показателях труда и максимально упрощает систему расчетов по оплате труда.

У данной системы есть свои недостатки:

- «паевая» система делает возможной ситуацию, при которой заработок определенных работников значительно выше их индивидуального вклада, так как результаты работы бригады достигаются за счет усилий других ее членов.

Такие ситуации можно предотвратить за счет давления со стороны членов трудового коллектива и введения коэффициента трудового участия. Однако в этом случае может возникнуть конкуренция между членами бригады.

Поэтому сегодня многие предприятия используют смешанные системы оплаты труда: когда одна часть заработка работника зависит от результатов работы коллектива, а другая-от индивидуальных особенностей.

Зарубежные формы оплаты труда

За рубежом достаточно широко применяется такая форма материального стимулирования, как участие в прибыли – распределение между работниками и компанией дополнительной прибыли, полученной в результате роста производительности труда или повышения качества.

Наиболее известны системы участия в прибыли Скэнлона, Ракера и Ипрошеар.

В системе Скэнлона распределяется экономия, образуемая в результате снижения доли заработной платы в стоимости объема реализованной продукции. Для этого фактический объем реализации умножается на долю заработной платы в стоимости реализованной продукции в базовом периоде. Из полученной суммы вычитают фактические затраты на заработную плату. В случае экономии (снижения издержек по заработной плате на доллар реализации) она распределяется между работниками и компанией в соотношении три к одному. Из суммы, направляемой на премирование, одна пятая часть идет в резервный фонд по оплате труда, остальное распределяется по трудовому вкладу. Эта система рекомендуется к применению на предприятиях с высокой трудоемкостью продукции, где высока доля затрат заработной платы в себестоимости.

Для капиталоемких отраслей рекомендуют систему Ракера, в которой источником экономии является снижение доли заработной платы в условно чистой продукции (последняя определяется как объем продаж за вычетом процентов за кредит и выплат банкам, стоимости использованных сырья и материалов, изменения товарных запасов, прочих выплат сторонним организациям). Для расчета экономии определяется «стандарт Ракера» - доля заработной платы в условно чистой продукции – как средняя величина за ряд лет. Фактическую величину условно чистой продукции умножают на стандарт Ракера и из полученной суммы вычитают фактические затраты на оплату труда. Таким образом, определяется сумма экономии, часть которой направляется на ежегодное премирование работников из прибыли. Целесообразность применения этой системы в капиталоемких отраслях обусловлена тем, что снижение издержек заработной платы на доллар условно чистой продукции может достигаться как снижением трудоемкости (уменьшением фонда оплаты труда), так и материалоемкости продукции (ростом условно чистой продукции).

В системе Ипрошеар определяется базовый норматив затрат рабочего времени на единицу продукции. Выплаты из прибыли осуществляются при наличии экономии средств на оплату труда, достигнутой в результате снижения затрат рабочего времени на единицу продукции по сравнению с нормативом. Однако в случае применения данной системы необходимо учитывать, что при изменении в технической базе производства, организации труда норматив должен быть пересмотрен.

Новой разновидностью оплаты труда является оплата на основании трудовых контрактов. Контракт – это своего рода коммерческий договор между работником и работодателем по поводу условий купли-продажи и использования рабочей силы последнего. Он может заключаться со штатными работниками, совместителями, работниками, не входящими в штат, для которых место работы по контракту – основное, на конкретный срок или на время выполнения определенной работы. Контракт позволяет индивидуализировать условия трудовой деятельности с учетом специфики выполняемой работы, особенностей квалификации и личных деловых качеств работника. В контракте дается четкая поэлементная характеристика всех обязанностей работника, конкретизируется конкретный результат его деятельности. Оплата труда по контракту устанавливается как соглашение сторон с учетом конъюктуры на рынке туда, профсоюзной политики, качеств работника.

При краткосрочных контрактах (два, три месяца) обычно производят единовременные выплаты за конечный результат. При заключении длительных контрактов на выполнение работ возможна их поэтапная оплата или ежемесячные авансовые выплаты с подотчетностью выплачиваемых сумм и последующим их учетом при окончательном расчете с работником. Возможно также установление обусловленных контрактом ежемесячных окладов. Не предусмотренная контрактом работа должна оплачиваться дополнительно.

Стимулирующую роль играют содержащиеся в контрактах социальные гарантии. Помимо законодательно установленных в них могут оговариваться и дополнительные социальные услуги, предоставляемые из средств предприятия. Влияние на трудовую мотивацию оказывает и предусмотренная в контракте ответственность за невыполнение его условий: от штрафов, санкций, снижения премий и компенсации нанесенного ущерба – до расторжения контракта в одностороннем порядке. В отличие от традиционного трудового договора контрактная система, предусматривающая необходимость перезаключения контракта каждые три или пять минут, стимулирует работника к большей трудовой отдаче.

Следует учитывать, что не одна из форм материального стимулирования не является идеальной – необходим широкий набор методов.

Зарубежные предприниматели, индивидуализируя оплату труда работников, избегают широкого применения многочисленных систем текущего премирования, предпочитая стабильный уровень заработков (как правило, на повременной основе с установлением напряженного задания) и индивидуальное премирование по итогам года из прибыли за трудовые достижения (участие в прибылях, бонусные выплаты). Формой стимулирования является и бесплатное наделение работников акциями предприятия. Такого рода стимулирование, с одной стороны, исключает превращение премий в гарантированную часть текущих заработков, с другой – увязывает благосостояние работника с успехами деятельности фирмы, заинтересовывает его в перспективах ее развития.

В последнее время в странах Западной Европы произошли существенные изменения в оплате наемного труда. Прежде всего, изменился механизм определения уровня оплаты труда. При установлении новых ставок руководители фирмы стали чаще исходить из финансового положения своего предприятия, а не из условий коллективных договоров на других предприятиях отрасли, как это было в недавнем прошлом.

Среди факторов, оказывающих наибольшее воздействие на определение уровня оплаты труда, главное место занимает динамика производственных издержек и производительности труда, затем следует объем ожидаемых прибылей и только после этого – размер заработной платы на предприятиях, производящих аналогичную продукцию.

Похожие работы

... заданий, фактически отработанное время и другие условия, используя механизм установления диапазонов соотношений в оплате труда разного качества или применяя поправочные коэффициенты к рассчитанной заработной плате. Экономическая эффективность материального стимулирования – систем премирования Экономически эффективной считается система премирования, при которой экономический эффект – сумма ...

... И причем довольно быстро. Дело в том, что уже через два месяца начинает действовать эффект привыкания к доходу. Так что менеджерам, видимо, следует учитывать этот факт при принятии решений о выборе системы оплаты труда. Например, если работник сделает в месяц 200 деталей, они будут оплачены из расчета 68 руб. за единицу. Для деталей с 201-й по 300-ю сдельные расценки возрастут до 73 руб., а с 301 ...

... вопросов. Уважаемый председатель Государственной экзаменационной комиссии, уважаемые члены комиссии. Вашему вниманию представлена дипломная работа на тему «Совершенствование форм и систем оплаты труда на предприятии (на материалах Представительство «Белгосстраха» по г. Бресту»). Сущность и экономическое содержание заработной платы, по мнению многих экономистов, является одним из наиболее ...

... логичность и доступность форм и систем оплаты труда. Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятиях. 1.2 Формы оплаты труда Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. Все ...

0 комментариев