Основные принципы начисления оплаты труда и ее значение

Премии за основные результаты работы

Анализ технико-экономической характеристики предприятия, его показатели, структура себестоимости

Анализ тарифной системы ООО «Стройбизнес», синтетического и аналитического учета расчетов с персоналом по оплате труда

Дней *1,4 = 23,8 дней

Оценка заработной платы

Навигация

Дней *1,4 = 23,8 дней

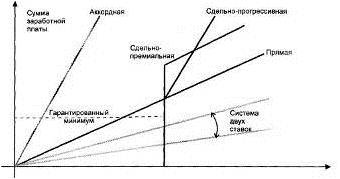

Формы и виды систем оплаты труда

116162

знака

2

таблицы

0

изображений

17 дней *1,4 = 23,8 дней

За три месяца Иванову С.Н. была начислена заработная плата 10600 рублей.

Больничные при расчете отпуска не учитываются.

Среднедневной заработок составил:

10500руб./(29,6 дней+29,6 дней+23,8 дней) = 126 рублей 51 копейка.

А сумма отпускных составит:

126рублей 51 копейка*28 дней = 3542 рубля 28 копеек.

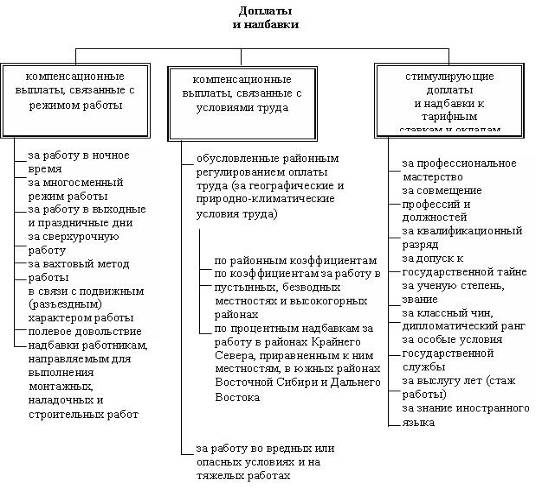

Анализ премирования работников и учет начислений за выслугу лет, вознаграждения по итогам работы за год

Премирование – это выплата работникам дополнительных денежных сумм сверх основного заработка с целью их поощрения за достижение высоких количественных и качественных результатов труда.

Основание для премирования работников – данные статистической, бухгалтерской отчетности и управленческого оперативного учета в организации.

Общий порядок премирования работников в организации должен быть закреплен в коллективном договоре и положении о премировании. Положение о премировании должно содержать:

1) условия премирования:

- рост производительности труда – увеличение выпуска продукции; снижение трудовых затрат на ее выпуск; перевыполнение планов о так далее;

- улучшение качества продукции – увеличение выпуска продукции, соответствующей высшему сорту; снижение брака; сокращение возврата недоброкачественной продукции и так далее;

снижение материальных затрат – экономия сырья и запасных частей; уменьшение возвратных отходов и сырья;

- освоение новой техники и технологий – сокращение трудовых затрат на обслуживание используемого в производственном процессе оборудования и другое.

2) перечень лиц, подлежащих премированию;

3) периодичность и сроки выплаты премий.

Премии могут выплачиваться раз в месяц, в квартал, в полугодие или год.

4) условия депремирования (полного или частичного).

К ним в частности можно отнести изготовление бракованной продукции, нарушение правил внутреннего трудового распорядка, нарушение правил технической эксплуатации оборудования.

Размеры премий, выплачиваемых работникам, определяются в коллективном договоре. Премии могут устанавливаться как в фиксированной денежной сумме, так и в процентном отношении к определенному показателю. Системы премирования могут предусматривать выплату вознаграждений по итогам работы за год, за выслугу лет и другое.

В таблице 6 (приложение 6) приведены основные характеристики вознаграждения по итогам работы за год и вознаграждения за выслугу лет

Анализ оплаты пособий за счет средств фонда социального страхования

Трудовой Кодекс установил, что организации и индивидуальные предприниматели обязаны выплачивать своим работникам пособие в случае их болезни. Работнику также полагается несколько пособий при рождении ребенка:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- пособие по уходу за ребенком.

Организация должна выплачивать работнику положенное ему пособие, а Фонд социального страхования компенсирует организации эти расходы – полностью или частично. Размер компенсации будет зависеть от того, какую систему налогообложения применяет организация – общую, упрощенную или же уплачивает налог на вмененный доход.

Порядок расчета суммы пособий одинаков для организаций и предпринимателей независимо от того, по какой системе налогообложения они работают.

Если сотрудник заболел, то необходимо выплатить ему пособие по временной нетрудоспособности.

Затем подаются документы в Фонд социального страхования, и он возвращает потраченные деньги.

Размер пособия зависит от:

- стажа работника;

- количества отработанных месяцев за последние двенадцать месяцев, предшествующих месяцу болезни;

- среднего заработка работника за последние двенадцать месяцев, предшествующих месяцу болезни.

На размер пособия влияет и действующий минимальный размер оплаты труда (МРОТ). В настоящее время он составляет шестьсот рублей. Максимальный размер пособия, которое организация обязана выплатить,- одиннадцать тысяч семьсот рублей за месяц болезни. Это предельная сумма, которую компенсирует Фонд социального страхования РФ. Данное ограничение установлено Федеральным законом от одиннадцатого февраля 2002 года номер 17-ФЗ.

Сотрудник, который пострадал в результате несчастного случая, имеет право на страховое обеспечение. Данные выплаты можно разделить на три вида:

- пособие по временной нетрудоспособности;

- единовременное пособие;

- ежемесячные страховые выплаты.

Если в результате несчастного случая работник утратил профессиональную трудоспособность, то ФСС России по заключению медико-социальной экспертизы назначает ему единовременное пособие. Кроме того, соцстрах может установить пострадавшему работнику и ежемесячные пособия. В любом случае размер таких пособий определяет ФСС России.

А вот сумму пособия по временной нетрудоспособности должно рассчитать и выдать пострадавшему сотруднику предприятие. Сделать это несложно. Пособие по временной нетрудоспособности при несчастном случае рассчитывается так же, как и пособие в случае болезни сотрудника.

Но есть и три существенных отличия:

- не действует лимит в одиннадцать тысяч семьсот рублей;

- не имеет значения трудовой стаж;

- ФСС компенсирует сумму пособия организациям и предпринимателям, работающим по «упрощенке» либо уплачивающим ЕНВД, в полном размере.

Если сотрудница ждет ребенка, организация должна выплатить ей:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинском учреждении в ранние сроки беременности.

После рождения ребенка сотруднице необходимо выдать:

- пособие при рождении ребенка;

- пособие по уходу за ребенком.

Суммы всех выданных пособий компенсирует Фонд социального страхования РФ.

Причем сделает это независимо от того, уплачиваете ли вы взносы в фонд или нет.

Так что организации и предприниматели, уплачивающие налог на вмененный доход или перешедшие на «упрощенку», также могут претендовать на возврат этих сумм. Для этого в отделение Фонда социального страхования нужно подать:

- заявление о выдаче денег;

- расчет суммы выданных пособий.

Пособие по беременности и родам

Это пособие рассчитывается точно так же, как и пособие по временной нетрудоспособности. Его максимальный размер не может превышать одиннадцати тысяч семисот рублей. Стаж работника на размер пособия не влияет.

В соответствии с Трудовым кодексом женщинам, ожидающим ребенка, предоставляется дородовый и послеродовый отпуск. Основанием для предоставления отпуска по беременности и родам является больничный лист, выданный женской консультацией или другим медицинским учреждением.

Больничный лист выдается беременной женщине с тридцати недель беременности, а женщинам, которые работают в сельской местности,- с двадцати восьми недель.

Это значит, что больничный лист выдается сразу на сто сорок календарных дней. Из них семьдесят дней до родов и семьдесят дней после рождения малыша. И оплатить его нужно тоже сразу.

При рождении двух или более детей женщине выдается дополнительный больничный лист, который оплачивается уже после родов.

Единовременное пособие женщинам, вставшим на учет в медицинском учреждении в ранние сроки беременности

Размер пособия составляет четыре тысячи пятьсот рублей на каждого родившегося или усыновленного ребенка. Единовременное пособие при рождении ребенка выплачивается одному из родителей. Пособие предоставляется также и тем, кто усыновил малыша, которому еще нет трех месяцев. Для получения пособия необходимо представить в бухгалтерию следующие документы:

- заявление на имя руководителя с просьбой выплатить единовременное пособие при рождении ребенка;

- справку из загса о рождении ребенка;

- справку с места работы или учебы другого родителя. В этой справке должна быть запись о том, что ему такое вознаграждение не выплачивалось.

Работники, усыновившие малыша, к заявлению прилагают еще и копию решения суда, которым они назначаются опекунами. Пособие выплачивается в течение десяти дней после того, как представлены все необходимые документы.

Размер пособия – пятьсот рублей в месяц. И даже если ребенок не один, то все равно за счет соцстраха выплачивается ежемесячно только по пятьсот рублей.

Отпуск по уходу за ребенком предоставляется тому, кто фактически ухаживает за ребенком. Это может быть мать, отец, бабушка, дедушка, а также опекун. Конечно же, за ребенком обычно ухаживает мать. Отпуск по уходу ей предоставляется сразу же за отпуском по беременности и родам. Для этого работнице необходимо обратиться к руководителю организации с заявлением. К нему нужно приложить копию свидетельства о рождении.

Кроме того, согласно статье двести пятьдесят шесть Трудового кодекса РФ, на период этого отпуска за работником сохраняется место работы (должность). Отпуск по уходу за ребенком засчитывается в общий и непрерывный трудовой стаж, а также в стаж работы по специальности.

Если отпуск начался с середины месяца, то эту сумму нужно разделить на общее количество дней в этом месяце и умножить на дни, которые работница уже находилась в отпуске. Такой же порядок применяется и в отношении последнего месяца отпуска.

В таблице 7 (приложение 7) приведен размер пособия в зависимости от стажа работника. В приложении 8 приведен расчет пособия по временной нетрудоспособности.

Анализ учета удержаний из заработной платы работников

Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три группы: обязательные удержания, удержания по инициативе организации, удержания по инициативе члена трудового коллектива.

Обязательными удержаниями является налог на доходы физических лиц (НДФЛ).

В соответствии с Налоговым кодексом Российской Федерации налоговая ставка на доходы физических лиц устанавливается в размере тринадцати процентов.

Налоговая ставка устанавливается в размере тридцати пяти процентов в отношении следующих доходов:

- выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных Налоговым кодексом размеров;

- страховых выплат по договорам добровольного страхования в части превышения установленных Налоговым кодексом размеров;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам и девять процентов годовых по вкладам в иностранной валюте;

- суммы экономии на процентах при получении налогоплательщиком заемных средств в части превышения установленных Налоговым кодексом размеров.

Налоговая ставка устанавливается в размере тридцати процентов в отношении следующих доходов:

- дивидендов;

- доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

НДФЛ должны платить как организации, так и индивидуальные предприниматели. И те, и другие являются налоговыми агентами, так как удерживают сумму налога с заработной платы работников.

В налоговую инспекцию подается справка о доходах каждого работника, который работал в организации в течение года.

Итак, из зарплаты работников необходимо удержать и перечислить в бюджет тринадцать процентов. Однако налог рассчитывается не со всей заработной платы, а только с ее части. Общая сумма заработной платы уменьшается на сумму налоговых вычетов. Размер этих вычетов установлен Налоговым кодексом.

Налоговые вычеты приведены в таблице 9 (приложение 9)

Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов:

- 68 «Расчеты по налогам и сборам» (на сумму налога на доходы физических лиц);

- 28 «Брак в производстве» (на суммы удержаний с виновников брака);

- 73 «Расчеты с персоналом по прочим операциям» (на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов);

- 76 «Расчеты с разными дебиторами и кредиторами» (на суммы по исполнительным документам), других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают по дебету счетов 68 с кредита счета 51 «Расчетные счета», а по алиментам – по дебету счета 76 с кредита счета 50 «Касса», 51 «Расчетные счета»

Учет расчетов по возмещению материального ущерба осуществляют на активном счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты с персоналом по возмещению материального ущерба»

Примеры расчета заработной платы работников ООО «Строй». (приложение 10)

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФОРМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ООО «СТРОЙБИЗНЕС»

Похожие работы

... заданий, фактически отработанное время и другие условия, используя механизм установления диапазонов соотношений в оплате труда разного качества или применяя поправочные коэффициенты к рассчитанной заработной плате. Экономическая эффективность материального стимулирования – систем премирования Экономически эффективной считается система премирования, при которой экономический эффект – сумма ...

... И причем довольно быстро. Дело в том, что уже через два месяца начинает действовать эффект привыкания к доходу. Так что менеджерам, видимо, следует учитывать этот факт при принятии решений о выборе системы оплаты труда. Например, если работник сделает в месяц 200 деталей, они будут оплачены из расчета 68 руб. за единицу. Для деталей с 201-й по 300-ю сдельные расценки возрастут до 73 руб., а с 301 ...

... вопросов. Уважаемый председатель Государственной экзаменационной комиссии, уважаемые члены комиссии. Вашему вниманию представлена дипломная работа на тему «Совершенствование форм и систем оплаты труда на предприятии (на материалах Представительство «Белгосстраха» по г. Бресту»). Сущность и экономическое содержание заработной платы, по мнению многих экономистов, является одним из наиболее ...

... логичность и доступность форм и систем оплаты труда. Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятиях. 1.2 Формы оплаты труда Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. Все ...

0 комментариев