Навигация

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ АКТИВОВ

53272

знака

52

таблицы

4

изображения

Определить экономическую сущность оборотных активов поможет само определение экономической категории «оборотные активы». Поэтому остановимся на составляющих указанного во втором пункте главы определения. Оборотные активы в имущественной форме (рис. 1.3.1) представляют собой затраты авансируемого в них капитала. Их содержание определяется с высоким финансовым риском, поскольку запасы материалов могут быть не востребованы, готовая продукция не продана вовремя. Большой удельный вес в активах могут занимать расчеты, возникающие в связи с реализацией продукции, порождающие дебиторскую задолженность, так как от момента оформления документов до получения денег за поставленные товары и оказанные услуги требуется определенное время.

Период, в котором происходит кругооборот оборотных активов (от начальной до конечной денежной формы), характеризует их полный оборот. Его длительность отражается на количестве дней, когда элементы оборотного капитала происходят постепенно все стадии движения и возвращаются к первоначальному, а именно к денежной форме. (рис. 1.3.2.)

|

|

|

Рис. 1.3.2 - Кругооборот оборотных активов.

К. Маркс является одним из первых, кто вложил огромный вклад в процесс формирования категории «оборотный капитал», раскрыв процесс кругооборота через процессы авансирования и создания стоимости. Он также справедливо отметил, что сущность оборотного капитала в самом его движении – кругообороте.

Процесс кругооборота по К.Марксу включает три стадии:

1. приобретение товара (акт обращения) Д-Т;

2. производственное потребление приобретенных товаров и формирование товара большей стоимости П-Т’;

3. акт обращения – превращения товара в деньги Т’- Д’.

В современной учебной литературе рассматривают аналогичные К.Марксу стадии кругооборота. Рассмотрим их более подробно.

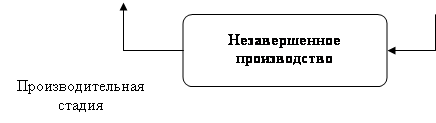

Как видно из рисунка 1 , кругооборот начинается с авансирования стоимости в денежной форме на приобретение необходимых материальных ценностей для производства (например, сырье, материалы, топливо и другие средства производства) – первая стадия цикла. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот. На второй стадии кругооборота осуществляется процесс производства, где создается новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Создание готовой продукции осуществляется на основе использования производственных запасов и человеческого труда. Авансируемая стоимость снова меняет свою форму – из производственной она переходит в товарную. И на третьей стадии происходит реализация произведенной готовой продукции (работ, услуг) и получение денежных средств. Здесь оборотные средства вновь переходят из сферы производства в сферу обращения. Стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации производственно продукции (работ, услуг), составляет денежные накопления предприятия. (по К.Марксу вновь созданная стоимость.) Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных активов является основой бесперебойного процесса производства и обращения. (К.Маркс: «…кругооборот капитала совершается нормально лишь до тех пор, пока его различные фазы без задержек переходят одна в другую»). Таким образом, кругооборот может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя функциональные формы. Отсюда получается, что оборотные активы функционируют одновременно в сфере производства и в сфере обращения, проходя все стадии кругооборота: снабжение, производство и сбыт (реализация).

Анализ кругооборота оборотных активов теперь позволяет объяснить суть вышеуказанных трактовок ученых в определении оборотных активов: «вещная» и «монетарная» трактовка. Две эти трактовки верны, но не стоит категорически придерживаться только одной. Т.е. оборотные активы прежде всего выступают как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Однако между тем нельзя в прямом смысле называть их денежными средствами. Средства, занятые в производстве и в обращении, не следует отождествлять с деньгами. Денежные средства являются посредником в движении активов. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции и затем снова принимают денежную форму. Но в отличие от товарно-материальных ценностей оборотные активы не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в последующий. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Для того чтобы первоначально израсходованные деньги возвратились предприятию, требуется определенное время на превращение запасов в готовую продукцию, а также погашение задолженности по расчетам с покупателями, т.е. получение денег за реализованные товары или услуги. Одновременно следует учитывать отсрочку времени покрытия финансовых обязательств, которая сокращает потребность в денежных средствах на их погашение и тем самым уменьшает необходимость в оборотном капитале. Изучение сущности оборотных активов позволяет вывести их основные признаки, к которым относятся:

o высокая скорость оборота, что определяется кратковременностью оборота;

o оборотные средства не расходуются, а только авансируются и, пройдя три фазы индивидуального кругооборота фондов, возмещаются из выручки от продажи товаров и вновь возвращаются в оборот предприятия в денежной форме;

o постоянное изменение формы;

o непрерывность движения;

o большинство элементов оборотных средств отличаются высокой степенью ликвидности, т.е. легкостью превращения в деньги;

o оборотные активы – стоимостная категория не простого, а расширенного воспроизводства, т.е. направление части чистой прибыли на пополнение оборотных активов. ( К.Маркс: «Если в конце кругооборота денежный капитал получен в большем объеме, чем авансирован, то такой процесс называется расширенным воспроизводством»);

o выполняют две функции: производственную и расчетную.

Выполняя производственную функцию, оборотные активы, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на производственный продукт. По завершению производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращения оборотных средств из товарной формы в денежную.[6, с 187]

Итак, экономическая сущность оборотных активов заключается, прежде всего, в кругообороте. Т.е. постоянное возобновление оборотных активов является необходимым условием непрерывности производства.

Но известно, что любое предприятие производит с целью получения финансового результата, а именно с целью получения прибыли. Отсюда вытекает, что экономическая сущность оборотных активов заключается в создании новой стоимости или в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта.

Чем быстрее оборотные активы пройдут все стадий кругооборота, тем быстрее будет получена прибыль. Поэтому для эффективного функционирования предприятия большую роль играет скорость оборота оборотных активов. На повышение их оборачиваемости могут способствовать эффективные управленческие действия, направленные на:

· уменьшение объема запасов посредством оптимизации их формирования, более рационального использования;

· ускорение времени реализации готовой продукции посредством расширения маркетинговых действий, содействующих увеличению рынков сбыта и спроса на изготовленные товары и услуги;

· выбор эффективных форм безналичных расчетов и взыскания платежей, обеспечивающих своевременное погашение дебиторской задолженности. Достижению этого также могут содействовать предоставленные скидки и другие формы поощрения за досрочное погашение коммерческого кредита;

· увеличение сроков выполнения финансовых обязательств, прежде всего, перед поставщиками сырья и материалов.[71,с 200].

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависит от обеспеченности оборотными активами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнение производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота. [3, с 63].

Со временем потребности в оборотных активах меняются в результате изменения текущей деятельности предприятия и в результате изменения внешних условий работы. Это означает, что решения, касающиеся оборотных активов, предприятию приходится принимать постоянно. И эти управленческие действия должны быть направлены на рациональное формирование и использование оборотных активов и одновременно на ускорение их оборачиваемости. Но при этом следует обращать внимание и на источники их финансирования, непосредственно связанные с их созданием и содержанием. Рациональная структура источников финансирования оборотных средств не только обеспечивает снижение затрат на их привлечение, но и содействует своевременному погашению текущих финансовых обязательств. Таким образом, оборотные активы являются основой непрерывного функционирования предприятия. Но поскольку оборотные активы включают как материальные, так и денежные ресурсы, то от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

![]() ГЛАВА 2

ГЛАВА 2

Похожие работы

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

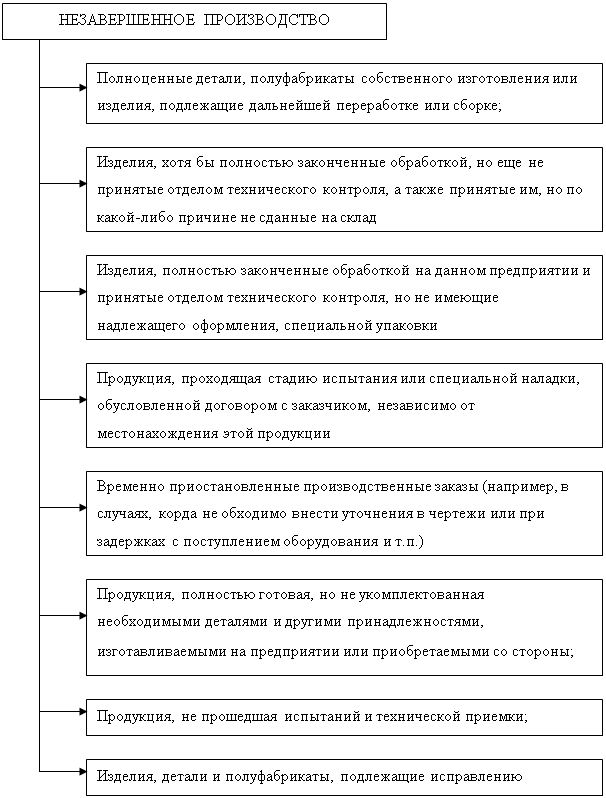

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

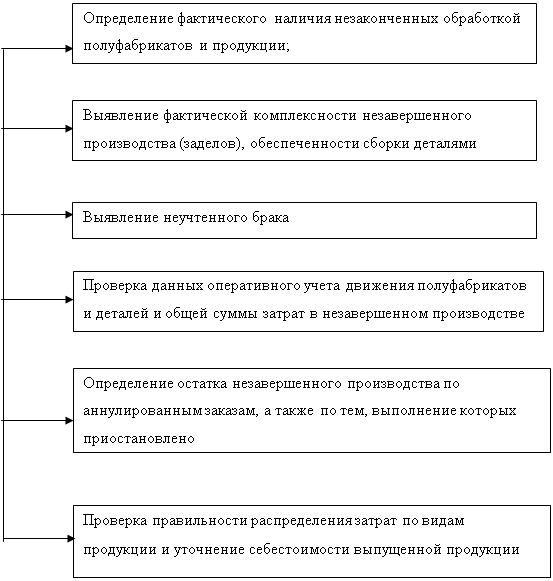

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... или одного производственного цикла, если последний не превышает год. Глава 2. Анализ динамики, состава и структуры оборотных активов организации ООО «Рекламно-информационное агентство «Свинарка и пастух» 2.1 Отраслевые особенности деятельности предприятия и его организационно-экономическая характеристика Полное наименование организации – общество с ограниченной ответственностью «Рекламно ...

0 комментариев