Навигация

УСЛОВИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

53272

знака

52

таблицы

4

изображения

2.1 УСЛОВИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

· На основании остатков по счетам (таблица 2.1.1) составить баланс на начало отчетного периода.

· Открыть счета бухгалтерского учета, отразить остатки на начало периода, обороты за отчетный месяц и определить сальдо на конец месяца. Расшифровка остатков синтетических счетов 10 «Материалы», 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 62 "Расчеты с покупателями и заказчиками" представлена в таблицах 2, 3, 4, 5 соответственно.

· Открыть аналитические счета к синтетическим счетам:

- 60 "Расчеты с поставщиками и подрядчиками"

- 71 "Расчеты с подотчетными лицами"

- 62 "Расчеты с покупателями и заказчиками".

· На основании хозяйственных операций составить хронологический журнал регистрации операций.

· Составить оборотные ведомости аналитического учета по форме к счетам:

- 60 "Расчеты с поставщиками и подрядчиками"

- 62 "Расчеты с покупателями и заказчиками"

- 71 "Расчеты с подотчетными лицами".

· Составить оборотную ведомость синтетического учета за месяц.

· Заполнить бухгалтерский баланс на начало и конец месяца по установленной форме.

· Заполнить приходный кассовый ордер № 15 по операции № 20 от 7 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

· Заполнить расходный кассовый ордер № 8 по операции № 23 от 10 февраля. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 19.04.2001 № 43 с изменениями и дополнениями.

· Заполнить ТТН на получение холодильной установки по операции № 1. Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 14.05.2001 № 53 с изменениями и дополнениями.

· Заполнить счет-фактуру по НДС № 5 от 2.02.2008 за перевозку холодильной установки (операция № 4). Для заполнения руководствоваться Постановлением Министерства финансов Республики Беларусь 05.06.2003 № 91 с изменениями и дополнениями. Счет-фактура за перевозку холодильной установки № 32 от 2.02.2008

Таблица 2.1.1 - Остатки по счетам бухгалтерского учета на начало отчетного периода, руб.

| Счет | Наименование счетов | дебет | кредит |

| 01 | Основные средства | 882 630 | |

| 02 | Амортизация основных средств | 131 310 | |

| 04 | Нематериальные активы | 127 080 | |

| 05 | Амортизация нематериальных активов | 37 620 | |

| 10 | Материалы | 427 500 | |

| 18 | Налог на добавленную стоимость | 85 500 | |

| 20 | Основное производство | 22 950 | |

| 43 | Готовая продукция | 540 000 | |

| 50 | Касса | 31 950 | |

| 51 | Расчетный счет | 810 000 | |

| 60 | Расчеты с поставщиками и подрядчиками | 315 630 | |

| 62 | Расчеты с покупателями и заказчиками | 260 280 | |

| 67 | Кредиты банка | 360 000 | |

| 68 | Расчеты с бюджетом | 119 790 | |

| 69 | Расчеты по социальному страхованию и обеспечению | 54 450 | |

| 70 | Расчеты с персоналом по оплате труда | 207 900 | |

| 71 | Расчеты с подотчетными лицами | 16 290 | |

| 75 | Расчеты с учредителями | 153 360 | |

| 76 | Расчеты с прочими кредиторами и дебиторами | 78 660 | |

| 80 | Уставной капитал | 1 893 960 | |

| 99 | Прибыль (Убыток) | 158 220 | |

| Итого | 3 357 540 | 3 357 540 |

Таблица 2.1.2 - Расшифровка остатков синтетического счета 10 «Материалы»

| № п/п | Наименование материалов | Ед. изм | Цена руб. | Количество | Сумма, руб. |

| 1. | Мука | кг | 1100 | 105 | 115 500 |

| 2. | Сахар | кг | 2000 | 156 | 312 000 |

| ИТОГО: | 427 500 |

Таблица 2.1.3 - Расшифровка остатков синтетического счета 62 «Расчеты с покупателями и заказчиками»

| № п/п | № счета, дата | Наименование заказчика | Сумма (руб) |

| 1. | № 111 21/7 -2008 | ООО "Аура" | 110 000 |

| 2. | № 112 24/7 - 2008 | ООО "Строй-комплект" | 98 000 |

| 3. | № 113 27/7 - 2008 | ООО "Восток" | 52 280 |

| ИТОГО: | 260 280 |

Таблица 2.1.4 - Расшифровка остатков синтетического счета 71 «Расчеты с подотчетными лицами»

| № п/п | Ф.И.О., должность | Дата выдачи аванса, документ | Сумма, руб. |

| 1. | Рук. организ. Кукушкин А.И. | 26/7 - 2008 РКО № 74 | 9 000 |

| 2. | Зав. склад. Власенко Н.А. | 29//7 - 2008 РКО № 79 | 3 000 |

| 3. | Бухгалтер Завало Н.А. | 30/7 – 2008 РКО № 81 | 4 290 |

| ИТОГО: | 16 290 |

Таблица 2.1.5 - Расшифровка остатков синтетического счета 60 «Расчеты с поставщиками и подрядчиками»

| № п/п | Документ | Наименование поставщика | Сумма, руб. |

| 1. | № 319, 10/7 - 2008 | ООО "Свет" | 290 000 |

| 2. | № 64, 24/7 - 2008 | ООО "Заря" | 25 630 |

| ИТОГО: | 315 630 |

Сальдо на конец месяца по счёту 20 “ Основное производство” = 14 000 руб.

Похожие работы

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

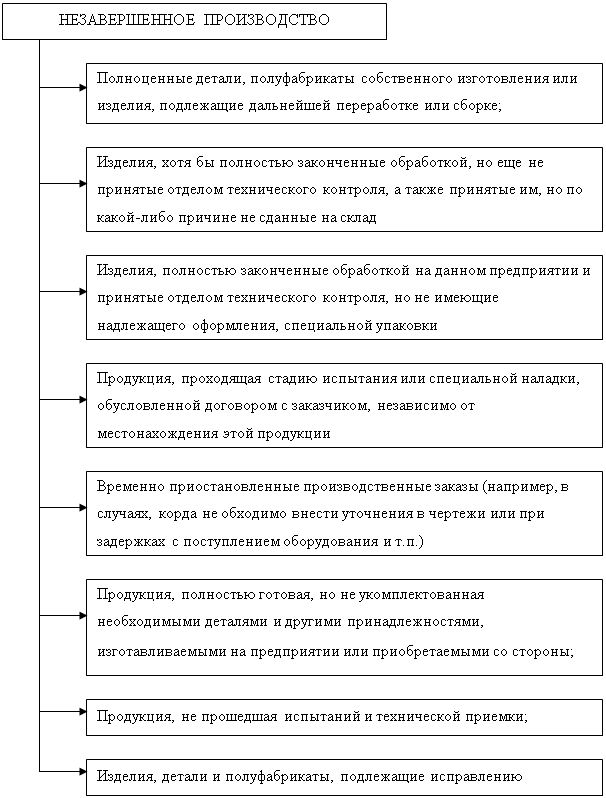

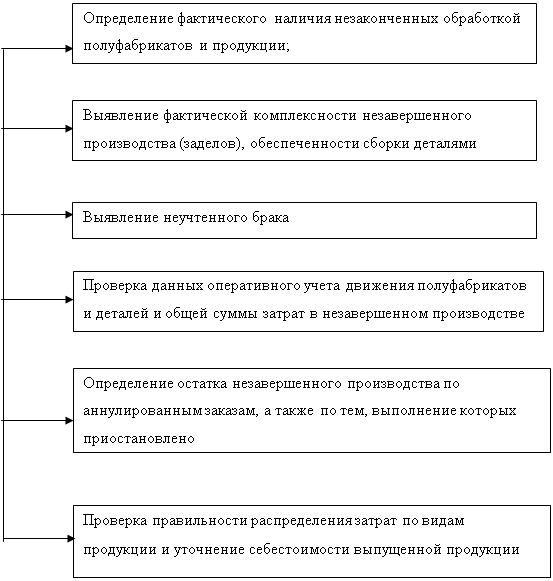

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... или одного производственного цикла, если последний не превышает год. Глава 2. Анализ динамики, состава и структуры оборотных активов организации ООО «Рекламно-информационное агентство «Свинарка и пастух» 2.1 Отраслевые особенности деятельности предприятия и его организационно-экономическая характеристика Полное наименование организации – общество с ограниченной ответственностью «Рекламно ...

0 комментариев