Навигация

РЕШЕНИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

53272

знака

52

таблицы

4

изображения

На основании данных об остатках на начало отчетного периода составим баланс на начало года (таблица 2.2.1).

Таблица 2.2.1 – Бухгалтерский баланс

БУХГАЛТЕРСКИЙ БАЛАНС

на ____________________ 20___г.

| КОДЫ | ||||

| Форма 1по ОКУД | 0502070 | |||

| Дата (год, месяц, число) | ||||

| Организация | по ОКЮЛП | |||

| Учетный номер плательщика | УНП | |||

| Вид деятельности | по ОКЭД | |||

| Организационно-правовая форма | по ОКОПФ | |||

| Орган управления | по СООУ | |||

| Единица измерения | по ОКЕИ | |||

| Адрес | ||||

| Контрольная сумма | ||

| Дата утверждения | ||

| Дата отправки | |

| Дата принятия |

«__» ________________ 20__ г. Составим на основании произошедших за отчетный период хозяйственных операций журнал регистрации хозяйственных операций, с указанием их содержания, корреспондирующих счетов и суммы (таблица 2.2.2). Таблица 2.2.2 - Журнал регистрации хозяйственных операций

|

Для учета движения средств, источников и процессов откроем синтетические, а там, где необходимо и аналитические, счета, с указанием остатков на начало, оборотов за отчетный период, составленных на основании хозяйственных операций, и остатков на конец года. Остатки на конец года по синтетическим счетам 60, 62 и 71 рассчитываются исходя из остатков по их аналитическим счетам.

Таблица 2.2.3

| Активные счета Счет № 01 «Основные средства» | |||||||||||||||

| ДТ | КТ | ||||||||||||||

| С-до нач.= 882 630 | |||||||||||||||

| 750 000 | |||||||||||||||

| Об. дт. =750 000 | Об. кт = 0 | ||||||||||||||

| С-до кон.= 1 632 630 | |||||||||||||||

| Счет № 04 «Нематериальные активы» | |||||||||||||||

| ДТ | КТ | ||||||||||||||

| С-до нач.= 127 080 | |||||||||||||||

| 0 | |||||||||||||||

| Об. дт. =0 | Об. кт = 0 | ||||||||||||||

| С-до кон.= 127 080 | |||||||||||||||

| Счет № 08 «Вложения во внеоборотные активы» |

| ||||||||||||||

| ДТ | КТ |

| |||||||||||||

| С-до нач.= 0 |

| ||||||||||||||

| 600 000 150 000 | 750 000 |

| |||||||||||||

| Об. дт. =750 000 | Об. кт = 750 000 |

| |||||||||||||

| С-до кон.= 0 |

| ||||||||||||||

| Аналитический счет № 10 «Материалы/Мука» |

| ||||||||||||||

| ДТ | КТ |

| |||||||||||||

| С-до нач.= 115 500 |

| ||||||||||||||

| 156 000 | 54 300 |

| |||||||||||||

| Об. дт. =156 000 | Об. кт = 54 300 |

| |||||||||||||

| С-до кон.= 217 200 |

| ||||||||||||||

| Аналитический счет № 10 «Материалы/Сахар» |

| ||||||||||||||

| ДТ | КТ |

| |||||||||||||

| С-до нач.= 312 000 |

| ||||||||||||||

| 0 | 20 000 |

| |||||||||||||

| Об. дт. =0 | Об. кт = 20 000 |

| |||||||||||||

| С-до кон.= 292 000 |

| ||||||||||||||

| Аналитический счет № 10 «Материалы/Масло»

Синтетический счет № 10 «Материалы» |

| |||||||||||||

| ДТ | КТ |

| ||||||||||||

| С-до нач.= 427 500 |

| |||||||||||||

| 250 000 156 000 | 111 800 |

| ||||||||||||

| Об. дт. =406 000 | Об. кт = 111 800 |

| ||||||||||||

| С-до кон.= 721 700 |

| |||||||||||||

Счет № 18 «Налог на добавленную стоимость»

| ДТ | КТ |

| С-до нач.= 85 500 | |

| 108 000 27 000 45 000 28 080 10 800 21 600 108 000 | 108 000 |

| Об. дт. =348 480 | Об. кт = 108 000 |

| С-до кон.= 325 980 |

Счет № 20 «Основное производство»

| ДТ | КТ |

| С-до нач.= 22 950 | |

| 111 800 540 000 189 000 1 620 80 000 611 780 | 1 543 150 |

| Об. дт. =1 534 200 | Об. кт = 1 543 150 |

| С-до кон.= 14 000 |

Счет № 26 «Общехозяйственные расходы»

| ДТ | КТ |

| С-до нач.= нет | |

| 260 000 91 000 780 22 000 22 000 36 000 60 000 120 000 | |

| Об. дт. =611 780 | Об. кт = 611 780 |

| С-до кон.= нет |

Счет № 43 «Готовая продукция»

| ДТ | КТ |

| С-до нач.= 540 000 | |

| 1 543 150 | 1 300 000 |

| Об. дт. =1 543 150 | Об. кт = 1 300 000 |

| С-до кон.= 783 150 |

Счет № 50 «Касса»

| ДТ | КТ |

| С-до нач.= 31 950 | |

| 728 000 | 640 000 88 000 |

| Об. дт. =728 000 | Об. кт = 728 000 |

| С-до кон.= 31 950 |

Счет № 51 «Расчетный счет»

| ДТ | КТ |

| С-до нач.= 810 000 | |

| 88 000 1 000 000 800 000 300 000 | 708 000 728 000 60 000 119 790 54 450 210 000 300 000 |

| Об. дт. =2 188 000 | Об. кт = 2 180 240 |

| С-до кон.= 817 760 |

Счет № 44 «Расходы на реализацию»

| ДТ | КТ |

| С-до нач.= 0 | |

| 60 000 | 60 000 |

| Об. дт. =60 000 | Об. кт = 60 000 |

| С-до кон.= 0 |

Пассивные счета

Счет № 02 «Амортизация основных средств»

| ДТ | КТ |

| С-до нач.=131 310 | |

| 0 | 80 000 36 000 |

| Об. дт. = 0 | Об. кт = 116 000 |

| С-до кон.=247 310 |

Счет № 05 «Амортизация нематериальных активов»

| ДТ | КТ |

| С-до нач.=37 620 | |

| 0 | |

| Об. дт. =0 | Об. кт = 0 |

| С-до кон.=37 620 |

Счет № 80 «Уставный фонд»

| ДТ | КТ |

| С-до нач.=1 893 960 | |

| 0 | 0 |

| Об. дт. =0 | Об. кт = 0 |

| С-до кон.= 1 893 960 |

Активно-пассивные счета

Синтетический счет № 60 «Расчеты с поставщиками и подрядчиками»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 315 630 |

| 210 000 300 000 708 000 | 295 000 184 080 708 000 |

| Об. дт = кредиторская задолженность = =1 127 710 дебиторская задолженность = 90 290 | Об. кт = кредиторская задолженность = =1 187 080 дебиторская задолженность = 0 |

| С-до кон.= наличие дебиторской задолженности=90 290 | С-до кон.= наличие кредиторской задолженности=375 000 |

Аналитический счет № 60 /ООО «Свет»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 290 000 |

| 210 000 | 250 000 45 000 |

| Об. дт = кредиторская задолженность =210 000 дебиторская задолженность = 0 | Об. кт = кредиторская задолженность= =295 000 дебиторская задолженность = 0 |

| С-до кон.= наличие дебиторской задолженности=0 | С-до кон.= наличие кредиторской задолженности=375 000 |

Аналитический счет № 60 /ООО «Заря»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 25 630 |

| 300 000 | 156 000 28 080 |

| Об. дт = кредиторская задолженность =209 710 дебиторская задолженность =90 290 | Об. кт = кредиторская задолженность =184 080 дебиторская задолженность =0 |

| С-до кон.= наличие дебиторской задолженности=90 290 | С-до кон.= наличие кредиторской задолженности=0 |

Аналитический счет № 60 /ОАО «Агат»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 0 |

| 708 000 | 600 000 108 000 |

| Об. дт = кредиторская задолженность =708 000 дебиторская задолженность=0 | Об. кт = кредиторская задолженность= =708 000 дебиторская задолженность=0 |

| С-до кон.= наличие дебиторской задолженности=0 | С-до кон.= наличие кредиторской задолженности=0 |

Синтетический счет № 62 «Расчеты с покупателями и заказчиками»

| ДТ | КТ |

| С-до нач.= 260 280 | С-до нач.= 0 |

| 1 950 000 | 1 000 000 800 000 300 000 |

| Об. дт = кредиторская задолженность =0 дебиторская задолженность = 1 950 000 | Об. кт = кредиторская задолженность = =949 720 дебиторская задолженность =1 150 280 |

| С-до кон.= наличие дебиторской задолженности=1 060 000 | С-до кон.= наличие кредиторской задолженности=949 720 |

Аналитический счет № 62/ООО «Аура»

| ДТ | КТ |

| С-до нач.= 110 000 | С-до нач.= 0 |

| 1 950 000 | 1 000 000 |

| Об. дт = кредиторская задолженность =0 дебиторская задолженность = 1 950 000 | Об. кт = кредиторская задолженность =0 дебиторская задолженность = 1 000 000 |

| С-до кон.= наличие дебиторской задолженности = 1 060 000 | С-до кон.= наличие кредиторской задолженности=0 |

Аналитический счет № 62/ООО «Строй-комплект»

| ДТ | КТ |

| С-до нач.= 98 000 | С-до нач.= 0 |

| 800 000 | |

| Об. дт = кредиторская задолженность =0 дебиторская задолженность = 0 | Об. кт = кредиторская задолженность = =702 000 дебиторская задолженность = 98 000 |

| С-до кон.= наличие дебиторской задолженности=0 | С-до кон.= наличие кредиторской задолженности=702 000 |

Аналитический счет № 62/ООО «Восток»

| ДТ | КТ |

| С-до нач.= 52 280 | С-до нач.= 0 |

| 300 000 | |

| Об. дт = кредиторская задолженность =0 дебиторская задолженность = 0 | Об. кт = кредиторская задолженность = =247 720 дебиторская задолженность =52 280 |

| С-до кон.= наличие дебиторской задолженности=0 | С-до кон.= наличие кредиторской задолженности=247 720 |

Счет № 67 «Расчеты по долгосрочным кредитам и займам»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 360 000 |

| 0 | 0 |

| Об. дт = 0 | Об. кт =0 |

| С-до кон. =0 | С-до кон.= 360 000 |

Счет № 68 «Расчеты по налогам и сборам»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 119 790 |

| 119 790 | 64 000 297 458 33 051 |

| Об. дт = 119 790 | Об. кт = 394 509 |

| С-до кон. =0 | С-до кон.= 394 509 |

Счет № 69 «Расчеты по социальному страхованию и обеспечению»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 54 450 |

| 54 450 | 189 000 91 000 8 000 |

| Об. дт = 54 450 | Об. кт =288 000 |

| С-до кон. =0 | С-до кон.= 288 000 |

Счет № 70 «Расчеты с персоналом по оплате труда»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 207 900 |

| 800 000 | 800 000 |

| Об. дт = 800 000 | Об. кт = 800 000 |

| С-до кон. =0 | С-до кон.= 207 900 |

Синтетический счет № 71 «Расчеты с подотчетными лицами»

| ДТ | КТ |

| С-до нач.= 16 290 | С-до нач.= 0 |

| 0 | 22 000 22 000 |

| Об. дт = 0 | Об. кт = 44 000 |

| С-до кон. =3 000 | С-до кон.= 30 710 |

Аналитический счет №71/ Кукушкин А.И.

| ДТ | КТ |

| С-до нач.= 9 000 | С-до нач.= 0 |

| 22 000 | |

| Об. дт = 0 | Об. кт = 22 000 |

| С-до кон. =0 | С-до кон.= 13 000 |

Аналитический счет №71/ Власенко Т.И.

| ДТ | КТ |

| С-до нач.= 3 000 | С-до нач.= 0 |

| 0 | |

| Об. дт = 0 | Об. кт = 0 |

| С-до кон. =3 000 | С-до кон.= 0 |

Аналитический счет №71/ Завало Н.А.

| ДТ | КТ |

| С-до нач.= 4 290 | С-до нач.= 0 |

| 0 | 22 000 |

| Об. дт = 0 | Об. кт = 22 000 |

| С-до кон. =0 | С-до кон.= 17 710 |

Счет № 75 «Расчеты с учредителями»

| ДТ | КТ |

| С-до нач.= 153 360 | С-до нач.= 0 |

| 0 | 0 |

| Об. дт = 0 | Об. кт =0 |

| С-до кон. =153 360 | С-до кон.= 0 |

Счет № 76 «Расчеты с разными дебиторами и кредиторами»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 78 660 |

| 0 | 479 800 |

| Об. дт =0 | Об. кт =479 800 |

| С-до кон.= наличие дебиторской задолженности=0 | С-до кон.= наличие кредиторской задолженности=558 460 |

| 90 «Реализация» | |

| ДТ | КТ |

| С-до нач.=нет | С-до нач.= нет |

| 1 300 000 60 000 297 458 33 051 259 491 | 1 950 000 |

| Об. Дт = 1 950 000 | Об. Кт = 1 950 000 |

| С-до кон.= нет | С-до кон.= нет |

Счет № 99 «Прибыли и убытки»

| ДТ | КТ |

| С-до нач.= 0 | С-до нач.= 158 220 |

| 0 | 259 491 |

| Об. дт = 0 | Об. кт =259 491 |

| С-до кон. =0 | С-до кон.= 417 711 |

На основании открытых счетов составим оборотные ведомости по аналитическим счетам, а затем и по синтетическим.

Таблица 2.2.4

Ведомость аналитического учета счета № 60 «Расчеты с поставщиками и подрядчиками»

| № п/п | ФИО | Сальдо на начало месяца, руб. | Оборот за месяц, руб. | Сальдо на конец месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| ООО «Свет» | 290 000 | 210 000 | 295 000 | 375 000 | |||

| ООО «Заря» | 25 630 | 300 000 | 184 080 | 90 290 | |||

| ОАО «Агат» | 708 000 | 708 000 | |||||

| Итого: | 315 630 | 1 218 000 | 1 187 080 | 90 290 | 375 000 | ||

Ведомость аналитического учета счета № 62 «Расчеты с покупателями и заказчиками»

| № п/п | ФИО | Сальдо на начало Месяца, руб. | Оборот за Месяц, руб. | Сальдо на конец Месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| ООО «Аура» | 110 000 | 1 950 000 | 1 000 000 | 1 060 000 | |||

| ООО «Строй-комплект» | 98 000 | 800 000 | 702 000 | ||||

| ООО «Восток» | 52 280 | 300 000 | 247 720 | ||||

| Итого | 260 280 | 1 950 000 | 2 100 000 | 1 060 000 | 949 720 | ||

Ведомость аналитического учета счета № 71 «Расчеты с подотчетными лицами»

| № п/п | ФИО | Сальдо на начало Месяца, руб. | Оборот за Месяц, руб. | Сальдо на конец Месяца, руб. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| Кукушкин А.И. | 9 000 | 22 000 | 13 000 | ||||

| Завало Н.А. | 3 000 | 3 000 | |||||

| Машкова И.С. | 4 290 | 22 000 | 17 710 | ||||

| Итого | 16 290 | 44 000 | 3 000 | 30 710 | |||

| Таблица 2.2.5 Оборотная ведомость по счетам синтетического учета | ||||||

| Счет | Сальдо на начало месяца, руб. | Оборот за месяц, руб. | Сальдо на начало месяца, руб. | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 01 | 882 630 | 750 000 | 1 632 630 | |||

| 02 | 131 310 | 116 000 | 247 310 | |||

| 04 | 127 080 | 127 080 | ||||

| 05 | 37 620 | 37 620 | ||||

| 08 | 750 000 | 750 000 | ||||

| 10 | 427 500 | 406 000 | 111 800 | 721 700 | ||

| 18 | 85 500 | 348 480 | 108 000 | 325 980 | ||

| 20 | 22 950 | 1 534 200 | 1 543 150 | 14 000 | ||

| 26 | 611 780 | 611 780 | ||||

| 43 | 540 000 | 1 543 150 | 1 300 000 | 783 150 | ||

| 44 | 60 000 | 60 000 | ||||

| 50 | 31 950 | 728 000 | 728 000 | 31 950 | ||

| 51 | 810 000 | 2 188 000 | 2 180 240 | 817 760 | ||

| 60 | 315 630 | 1 218 000 | 1 187 080 | 90 290 | 375 000 | |

| 62 | 260 280 | 1 950 000 | 2 100 000 | 1 060 000 | 949 720 | |

| 67 | 360 000 | 360 000 | ||||

| 68 | 119 790 | 119 790 | 394 509 | 394 509 | ||

| 69 | 54 450 | 54 450 | 288 000 | 288 000 | ||

| 70 | 207 900 | 800 000 | 800 000 | 207 900 | ||

| 71 | 16 290 | 44 000 | 3 000 | 30 710 | ||

| 75 | 153 360 | 153 360 | ||||

| 76 | 78 660 | 479 800 | 558 460 | |||

| 80 | 1 893 960 | 1 893 960 | ||||

| 90 | 1 950 000 | 1 950 000 | ||||

| 99 | 158 220 | 259 491 | 417 711 | |||

| Итого | 3 357 540 | 3 357 540 | 14 752 359 | 14 752 359 | 5 760 900 | 5 760 900 |

На основании составленной оборотной ведомости, можно составить бухгалтерский баланс на конец отчетного периода (таблица 2.2.1).

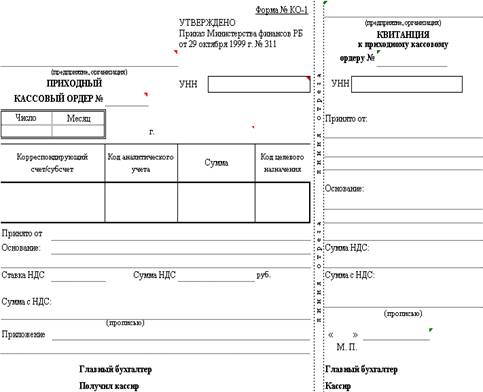

Заполним приходный кассовый ордер № 15 по операции № 20 от 7 февраля 2008 г.

Заполним расходный кассовый ордер № 8 по операции № 23 от 10 февраля 2008 г. Приложение 2

к постановлению

Министерства финансов

Республики Беларусь

19.04.2001 № 43

Форма N КО-2

_____________________________________________________________

(полное наименование предприятия)

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР N _____

| N док. | Дата составления | Корреспон- дирующий счет, субсчет | Код аналити- ческого учета | Сумма | Код целевого назначения |

Выдать _____________________________________________________

(Ф.И.О.)

Основание ___________________________________________________

Сумма___________________________________________________руб.

(прописью)

Приложение __________________________________________________

Руководитель _____________ _____________________

(подпись) (расшифровка подписи)

Главный бухгалтер _____________ _____________________

(подпись) (расшифровка подписи)

Получил _____________________________________________________

(сумма прописью)

_______________________________________________________ руб.

"______" ________________ ______ г. Подпись ________________

По __________________________________________________________

(наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя)

Выдал кассир _____________ _____________________

(подпись) (расшифровка подписи)

Заполним ТТН на получение холодильной установки по операции № 1

Заполним счет-фактуру по НДС №5 от 2.02.2008г. за перевозку холодильной установки (операция № 4)

СЧЕТ-ФАКТУРА ПО НДС № __

"__" _____________ 20__ г.

Продавец (подрядчик) работ (услуг) _______________ (наименование)

Адрес _______________________________________________________

УНН продавца (подрядчика) ___________________________________

Счет-фактура прилагается ____________________ от "__" _____________ 200_ г. № ________

Покупатель (заказчик) работ (услуг) ______________________________

(наименование)

Адрес _______________________________________________________

УНН покупателя (заказчика) ___________________________________

----------------------------------T------------------------T------------T-----------T----------T-------------------

Наименование ¦Стоимость ¦В том ¦ Ставка ¦Сумма ¦Стоимость работ

выполненных ¦работ (услуг) - ¦числе ¦НДС, % ¦НДС, ¦(услуг) - всего

работ (оказанных ¦всего без НДС, ¦акциз, ¦ ¦руб. ¦с учетом НДС,

услуг) ¦руб. ¦ руб. ¦ ¦ ¦руб.

---------------------------------+-------------------------+------------+-----------+----------+-------------------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

---------------------------------+-------------------------+------------+-----------+----------+--------------------

ИТОГО¦ ¦ ¦ х ¦ ¦

L--------------------------+------------+----------+-----------+---------------

Сумма НДС ____________________________________________руб.

(прописью)

Всего выполнено работ (оказано услуг) на сумму с НДС _________ руб.

(прописью)

Руководитель организации

Главный бухгалтер (реквизиты)

(индивидуальный предприниматель) свидетельства о государственной регистрации индивидуального___________ ___________________

(подпись) (И.О.Фамилия) предпринимателя)

М.П. ___________ __________________

(подпись) (И.О.Фамилия)

________________________________

Выдал ____________ _____________ Получил ____________

(подпись (И.О.Фамилия) (подпись (И.О.Фамилия)

ответственного лица от ответственного лица от продавца покупателя (подрядчика) (заказчика)

__________________ _______________

(дата выдачи) (дата получения)

![]() ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ

Оборотные активы являются основой нормального функционирования текущей хозяйственной деятельности предприятия. Оборотные активы – одна из составных частей имущества предприятия, постоянно находящаяся в имущественной и финансовой формах и обуславливающая непрерывность функционирования предприятия, а также способная превращаться в денежные средства в течение одного производственного цикла и полностью возмещать свою стоимость. Особенность оборотных активов состоит в том, что они не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в последующий; оборотные активы отличаются высокой скоростью оборота, постоянно изменяют форму; непрерывно движутся; большинство элементов оборотных активов отличаются высокой степенью ликвидности; оборотные активы являются стоимостной категорией не простого, а расширенного воспроизводства. Экономическая сущность оборотных активов заключается в кругообороте, т.е. в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта, что способствует получению прибыли. Поэтому для эффективного функционирования предприятия большую роль играет скорость оборота оборотных активов, т.е. чем быстрее оборотные активы пройдут все стадий кругооборота, тем быстрее будет получена прибыль.

![]() СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Базылев Н.И. Экономическая теория: учеб./Н.И. Базылев, М.Н. Базылева, С.П. Гурко и др.; Под ред. Н.И. Базылева, С.П.Гурко. 3-е изд., перераб и доп. – Мн.: БГЭУ, 2002 – 752 с;

2. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий – М.Финансы и статистика. 1998;

3. Васильева Н.А., Матеуш Т.А., Миронов М.П. Экономика предприятия: конспект лекций.- М: Нораит-Издт. 2007 – 191 с.;

4. Золотогоров В.Г. Экономика: энциклопедический словарь/ В.Г. Золотогоров. – 2-е изд., стереотип. – Мн.: Книжный Дом, 2004. – 720 с.;

5. Кожарская Н.В.Бухгалтерский учет, отчетность в малом и среднем бизнесе. Практическое пособие/ Н.В. Кожарская, В.В. Кожарский. – Минск: Изд-во Гревцова, 2007. – 312с.;

6. Ковалева А.М. Финансы. Под ред. Ковалевой. Москва. Финансы и статистика. 1998.;

7. Сергеева И.В.Экономика предприятия. Учебн. пособие. – М.: Финансы и статистика. 1997 – 304с.;

8. Ткачук М.И. Управление оборотными активами предприятия: теория и практика: пособие для студентов вузов/ М.И. Ткачук, О.А Пузанкевич – Минск: Тесей, 2007. – 144с;

9. К.Г.Маркс. Капитал. Электронный источник: http: //souz.info/library/marx/capital/capital1contains.htm#_Contains;

10. Электронный источник: http://www. erudition.ru/ printref/id.30667_1. html, http://pravo.kulichki.com/dop/plan/plan0220.htm

Похожие работы

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... или одного производственного цикла, если последний не превышает год. Глава 2. Анализ динамики, состава и структуры оборотных активов организации ООО «Рекламно-информационное агентство «Свинарка и пастух» 2.1 Отраслевые особенности деятельности предприятия и его организационно-экономическая характеристика Полное наименование организации – общество с ограниченной ответственностью «Рекламно ...

0 комментариев