Навигация

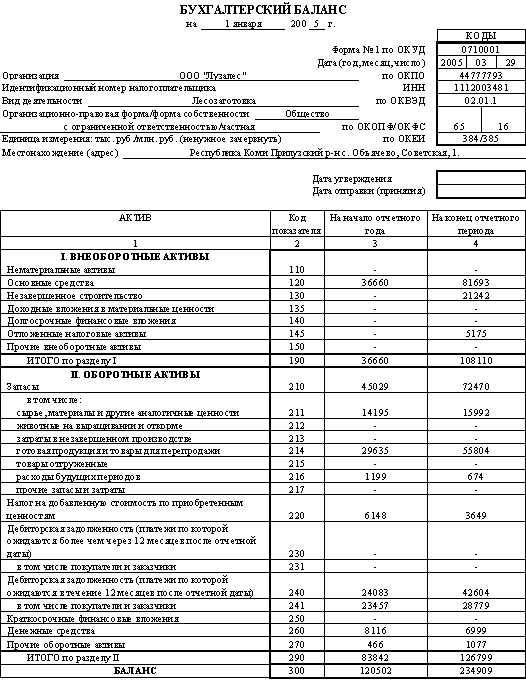

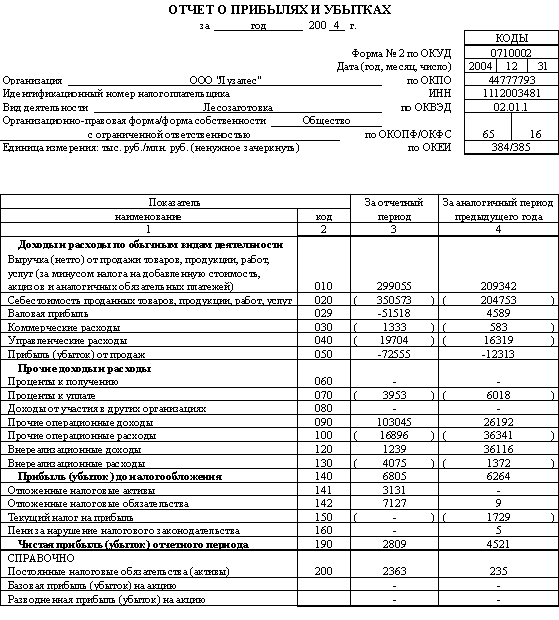

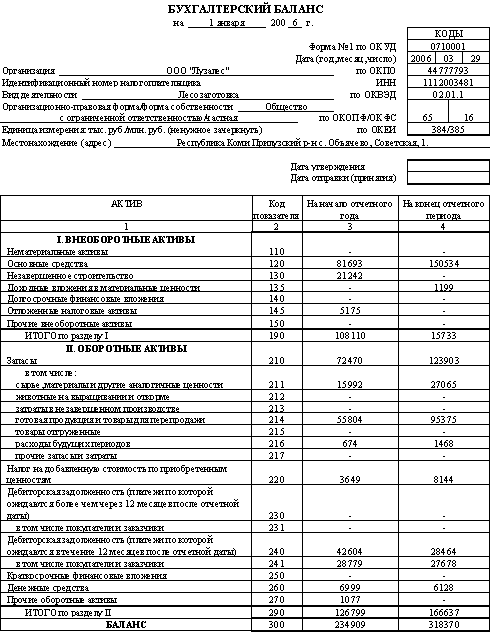

Бухгалтерская отчетность предприятия

35718

знаков

19

таблиц

1

изображение

1. Характеристика элементов метода бухгалтерского учета

Предметом бухгалтерского учета является кругооборот капитала, осуществляемый в процессе деятельности организации. Капитал организации (промышленный, торговый) видоизменяется, проходя отдельные этапы (стадии) кругооборота.

Объекты бухгалтерского учета, представляющие виды имущества и обязательств организации, составляют его содержание.

Фиксация объектов в бухгалтерском учете производится посредством отражения в нем хозяйственных операций, возникающих в организации и приводящих к изменениям объектов внутри стадий кругооборота капитала или при переходе от одной стадии кругооборота капитала к другой.

Для познания, изучения, исследования, анализа предмета бухгалтерского учета – кругооборота капитала, осуществляемого в процессе хозяйственной деятельности организации, необходимо использование метода, представляющего наиболее рациональный способ познания предмета.

Для этого в бухгалтерском учете применяется конкретная совокупность теоретически разработанных и оправдавших себя в практической деятельности приемов и способов, позволяющих организовать бухгалтерский учет кругооборота капитала: осуществить наблюдение, измерение, регистрацию и обобщение информации о его видоизменениях в процессе кругооборота на стадиях обеспечения производственного процесса необходимыми ресурсами; производство продукции, работ, услуг; продажу готовых изделий, выполненных работ, оказанных услуг.

Таким образом, метод бухгалтерского учета – это совокупность приемов и способов, с помощью которых производятся наблюдение, измерение, регистрация и обобщение информации о видоизменениях капитала в процессе его кругооборота.

Совокупность приемов и способов ведения бухгалтерского учета носит название элементов (слагаемых) метода бухгалтерского учета. Они составляют методологическую основу бухгалтерского учета и включают:

– балансовое обобщение;

– систему бухгалтерских счетов и двойную запись;

– методы стоимостного измерения;

– методы первичного наблюдения, включающие документацию и инвентаризацию.

Балансовое обобщение как прием и способ ведения бухгалтерского учета характеризуется двойственностью формирования и отражения учетных объектов. Оно представляет количественное соотношение, состоящее из двух равных элементов, частей или их совокупности. Принципиальная схема балансового обобщения в виде соотношения равной совокупности учетных объектов может быть представлена как поступление и выбытие одного и того же имущества, возникновение и погашение одного и того же обязательства в стоимостном и (или) натуральном измерении.

Система бухгалтерских счетов и двойная запись необходимы для получения систематизированной, сгруппированной и обобщенной информации о движении каждого объекта бухгалтерского учета в процессе кругооборота капитала в стоимостной форме. Группировка и обобщение данных о движении объектов бухгалтерского учета в определенном порядке производится на счетах бухгалтерского учета. Хозяйственные операции, возникшие в организации, отражаются на счетах поэтапно: сначала они регистрируются, а затем группируются и обобщаются по определенным признакам.

Счета бухгалтерского учета ведутся по каждому объекту бухгалтерского учета (виду имущества и обязательств). Совокупность счетов бухгалтерского учета, объединенная (систематизированная) по определенным признакам и позволяющая решать совокупность задач, поставленных перед бухгалтерским учетом, образует систему. Система счетов охватывает весь предмет бухгалтерского учета каждой организации.

Для регистрации хозяйственных операций на счетах бухгалтерского учета используется способ двойной записи. Суть двойной записи состоит в отражении на счетах бухгалтерского учета изменений в объектах бухгалтерского учета, вызываемых хозяйственными операциями, в процессе кругооборота капитала одновременно на двух счетах. После каждой операции, зарегистрированной на взаимосвязанных счетах, можно установить состояние (наличие в стоимостной форме) соответствующего объекта бухгалтерского учета на данный момент времени.

Стоимостное измерение как элемент метода бухгалтерского учета позволяет представить информационную совокупность учитываемых объектов в денежной форме. Стоимостное измерение необходимо для отражения в учете и обобщения разнородных хозяйственных операций. Бухгалтерский учет охватывает только те элементы процесса кругооборота капитала, которые можно подвергнуть денежной оценке, поэтому стоимостному измерению в бухгалтерском учете принадлежит особая роль.

С одной стороны, стоимостное измерение служит обязательной предпосылкой ведения бухгалтерского учета, поскольку каждый хозяйственный процесс в организации, каждое хозяйственное явление, любая хозяйственная операция, прежде чем быть представленными в учете, должны получить денежную оценку.

С другой стороны, в ряде случаев оценка может быть произведена только по данным учета: после документального подтверждения хозяйственной операции, группировки и обобщения затрат. Такими случаями являются заготовление материально-производственных ресурсов, изготовление продукции, работ, услуг и др. Такое отражение и обобщение затрат представляет калькуляцию.

Таким образом, методами стоимостного измерения в бухгалтерском учете являются оценка и калькуляция учитываемых объектов.

Оценка представляет способ стоимостного измерения объектов бухгалтерского учета в целях группировки и обобщения учетной информации, необходимой для отображения в бухгалтерском учете кругооборота капитала. В учетном процессе сначала происходит процесс наблюдения и измерения объектов бухгалтерского учета в натуральных, условно-натуральных и трудовых единицах, а затем происходит перевод их в денежную форму.

Методы первичного наблюдения, включающие документацию и инвентаризацию как элементы метода бухгалтерского учета, выступают также важными средствами контроля за хозяйственными явлениями и процессами, происходящими в организации.

Документация хозяйственных операций в системе бухгалтерского учета основывается на требовании непрерывного и сплошного отражения его объектов. Каждый момент движения имущества и обязательств организации в процессе кругооборота капитала должен быть зафиксирован в бухгалтерском учете, что осуществляется посредством применения учетной документации.

Документация служит основным способом наблюдения за хозяйственной деятельностью, контроля и отражения хозяйственных явлений в учете. Суть ее заключается в составлении документов, которые содержат описание каждой хозяйственной операции, ее количественное и стоимостное выражение, подписи лиц, ответственных за совершение каждой хозяйственной операции.

Инвентаризация необходима для проведения контроля бухгалтерских записей. Она является способом наблюдения за хозяйственной деятельностью организации, контроля за состоянием и наличием активов и обязательств, обеспечения полноты, точности и достоверности бухгалтерских данных. Суть инвентаризации состоит в периодическом установлении фактического наличия и состояния имущества в натуральной форме, состояния обязательств организации и соответствия показателей бухгалтерского учета и фактических данных.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев