Навигация

Учетные регистры, их виды и формы

35718

знаков

19

таблиц

1

изображение

2. Учетные регистры, их виды и формы

Хозяйственные операции, регистрируемые в бухгалтерском учете, после проверки и таксировки первичных учетных документов, переноса в сводные документы (если это необходимо) обобщаются в специальных таблицах в установленной последовательности. Таблицы определенной формы, выбранные организацией самостоятельно или исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам, называются учетными регистрами.

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели и сведения, используемые для составления бухгалтерской (финансовой) отчетности. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Возможны два варианта формирования учетных регистров:

1) данные сгруппированных по однородным признакам первичных учетных документов непосредственно по мере их поступления в бухгалтерию записываются в учетные регистры;

2) данные сгруппированных по однородным признакам первичных учетных документов в течение текущего месяца накапливаются, а по его окончании используются для заполнения регистров аналитического и синтетического учета.

Первый вариант характерен для регистров учета движения денежных средств в кассе и на расчетных и валютных счетах в банках. Так, для учета кассовых операций ежедневно на основании отчета кассира с приложенными к нему расходными документами заполняется учетный регистр – журнал-ордер №1, составляемый по кредиту счета 50 «Касса». Учетным регистром по дебету сч. 50 «Касса» является ведомость №1, где также ведутся ежедневные записи по данным отчета кассира.

Второй вариант формирования учетных регистров используется для заполнения регистров синтетического и аналитического учета:

– издержек производства – журнала-ордера №10 по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и других, а также ведомостей №12 «Ведомость учета затрат цехов», №14 «Ведомость учета потерь в производстве», №15 «Ведомость учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов» по дебету этих же счетов;

– готовой продукции – журнала-ордера №11 по кредиту счетов 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» и ведомости №16 «Ведомость учета продаж продукции (работ, услуг)»;

– других объектов бухгалтерского учета.

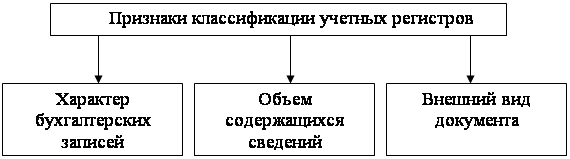

Учетные регистры разделяются на несколько групп, признаки которых представлены на рис. 1.

Рис. 1 Классификация учетных регистров

По характеру бухгалтерских записей учетные регистры разделяются на хронологические и систематические.

Хронологические регистры используются для учета фактов хозяйственной деятельности в хронологической последовательности, т.е. по мере их поступления для бухгалтерской регистрации. Записи в них производятся без разности по счетам синтетического и аналитического учета.

Когда бухгалтерские проводки выполняются в первичных учетных документах, в мемориальных ордерах, хронологические регистры выполняют контрольную функцию. По их данным рассчитываются итоговые суммы по совокупности бухгалтерских проводок для сверки сумм, разнесенных по счетам бухгалтерского учета. Так, итог регистрационного журнала хозяйственных операций за отчетный месяц должен быть равен итогу дебетового и кредитового оборотов в оборотной ведомости по счетам синтетического учета, составленной за этот же период.

Видами хронологических регистров являются журнал регистрации хозяйственных операций за отчетный год, регистрационный журнал при мемориальной форме бухгалтерского учета, журнал учета продаж, книга учета депонентов и др.

Систематические регистры предназначены для группировки хозяйственных операций, являющихся однородными по экономическому содержанию. Они предназначены для записей как в синтетическом, так и аналитическом разрезах. Примером систематического регистра по счетам синтетического учета служит оборотная ведомость по счетам синтетического учета, главная книга, журналы-ордера и др. Для учета данных по счетам аналитического учета используют ведомость учета нематериальных активов и амортизации по ним, оборотную ведомость учета материалов на складах, ведомость учета расчетов с разными дебиторами и кредиторами и др.

По объему содержащихся сведений в бухгалтерском учете применяют регистры синтетического и аналитического учета.

Для регистров синтетического учета характерно представление хозяйственных операций в обобщенном виде в денежной форме. Обобщение информации обычно производится по данным совокупности сгруппированных первичных учетных документов или вспомогательных ведомостей. В регистрах показываются суммы без пояснений и комментариев. К ним относят главную книгу, журналы-ордера и др.

В регистрах аналитического учета ведется запись каждой отдельной хозяйственной операции с определенной полнотой, а где это необходимо, то наряду с денежным выражением и в натуральной форме (по готовой продукции, материальным ресурсам и др.). В некоторых регистрах данные аналитического учета могут быть представлены в сгруппированном виде. Так, в ведомости

В зависимости от внешнего вида регистры бухгалтерского учета могут быть в виде бухгалтерских книг, карточек (свободных листов), ведомостей-регистров.

В бухгалтерских книгах листы бумаги, используемые для учетной регистрации, брошюруются (скрепляются между собой). Они могут быть также переплетены. Страницы книг нумеруются, на обороте последнего листа указывается общее число страниц, что подтверждается подписью главного бухгалтера организации и печатью. На первой странице книги указывается наименование организации, название регистра, отчетный год, за который будут произведены записи.

Синтетический учет хозяйственных операций осуществляется в главной книге, предназначенной для определения сумм дебетовых и кредитовых оборотов по всем счетам синтетического учета организации за отчетный месяц и расчета сальдо, необходимых при составлении бухгалтерского баланса и других форм отчетности.

В зависимости от порядка представления данных по дебету и кредиту счетов учетные регистры делятся на однографные и многографные.

По способу записей учетные регистры разделяются на регистры с линейной записью и регистры с шахматной записью.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев