Навигация

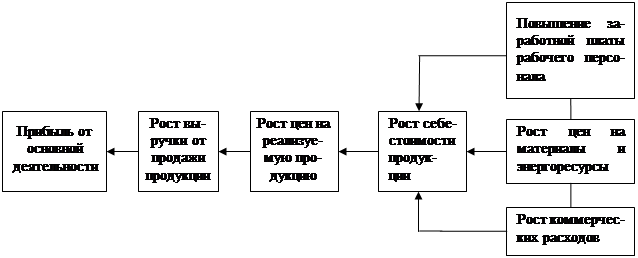

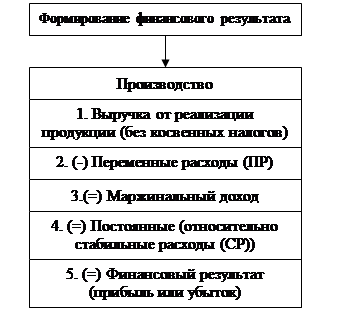

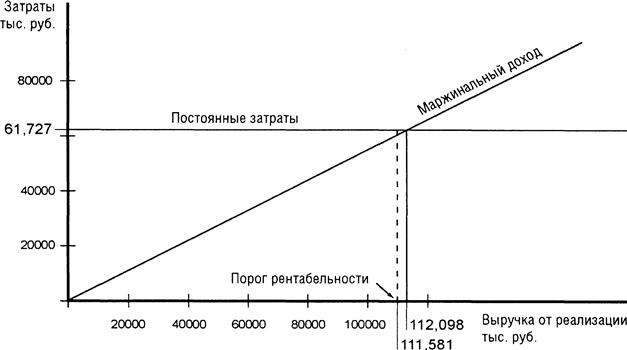

Алгебраический - Vкр=УПЗ/Ц-УПер3(1), где

42127

знаков

0

таблиц

0

изображений

1. Алгебраический - Vкр=УПЗ/Ц-УПер3(1), где

Vкр - объём критический, точка безубыточности.

УП3-условно постоянные затраты на весь объём

Ц - цена единицы продукции

УПерЗ - условно переменные затраты на единицу продукции.

2. Графический, берём две оси Ох и Оу, Ох-Объём, шт, Оу-затраты, т.р.

Анализ уровня производительности труда

Анализ уровня технологии включает оценку прогрессивности и технологичности основные показатели уровня технологии; определяет показатель прогрессивности технологий которые должны быть мероприятиями по дальнейшему совершенствованию. 1. основными показателями оценки и анализа уровня технологии является: удельный вес продукции изготовленный по прогрессивным технологиям в общем объеме продукции. 2. коэффициент технологической оснащённости. 3. удельный вес машинного времени в технической трудоёмкости. Анализ уровня технологии включает оценку эффективности осуществляемых мероприятий по совершенству технологий, материалоёмкости, себестоимости продукции. Анализ снижения трудоёмкости изготовленной продукции осуществляется путём сравнения данных о нормах времени на выполнение технологических операции до и после выполнения отдельных мероприятий позволит определить изменение трудоёмкости. Сравнение данных о нормах времени затраченных на аналогичные операции и на других предприятиях позволяет сделать вывод о необходимости перехода на более прогрессивные методы технологии. Анализ изменения материалоёмкости в результате осуществления технологического процесса проводится по данным формы №12СН. Отчёт по выполнению норм и заданий по среднему снижению норм расхода сырья и материалов. В процессе анализа необходимо выявить допущенные перерасходы сырья и материалов по причине невыполнения плановых мероприятий по совершенствованию технологий. Расчёт от снижения материальных затрат в результате внедрения новых технологий производится по формуле: Э = (М1-М0)*А, где М1,М0 – материальные затраты, А – объём выпуска продукции после внедрения мероприятий по новой технологии.

Виды экономического анализа

По функциям управления экономический анализ делится на:

оперативный, последующий и перспективный.

- оперативный(текущий) анализ связан с функцией оперативного управления пр-вом,

с непрерывным контролем за выполнением плана.

Целью такого анализа явл. выявление причин отклонения от плана и разработка мероприятий по устранению сдвигов (бухгалтеры проводят).

- последующий - связан с функцией краткосрочного планирования и проводится в целях получения объективной оценки достигнутых результатов предприятия.

Результаты оформляются в виде объяснит. записок к бух. отчётам.

- перспективный – связан с функцией долгосрочного планирования,

его задачей является выявление закономерностей в пр-ой и соц. деят. предприятий.

Экономический анализ подразделяется на комплексный(полный) и тематический(локальный).

Комплексный анализ предполагает изучение показателей всей производственной и соц. деят., а тематический отдельный показателей, объектов и процессов.

Комплексными явл. последующий и перспективный. Тематическим явл. оперативный анализ.

источники информации афхд требования к информации для анализа

Требования, предъявляемые к информационному обеспечению анализа.

Экономическая информация должна быть научно организованной и должна отвечать ряду требований:

Объективность, единство информ. в плановых и учётных источниках,

ограничение информации, т.е устранение её дублирования,

достаточность информации для оперативного управления производством,

быстрота получения аналитических показателей.

Показатели эффективности использования оф

При анализе основных фондов внимание обращают не только на их величину, структуру и техническое состояние, но так же и на эффективность их использования. Чем эффективней используются ОФ тем больше объём выпущенной продукции и выше производительность труда. Для определения эффективности использования ОФ используется ряд показателей основными из них явл:

Фондоотдача – Фо - показывает какая величина товарной или реализованной продукции приходится на 1 рубль ОФ.

Фо = товарная (реализ.)продукция/первоначальную стоимость ОФ.

Чем выше Фо, тем эффективнее используются ОФ.

Фондоёмкость – Фе - какая величина ОС приходится на 1 рубль товарной или реализованной продукции.

Фе = Первонач. стоим. ОФ/товарная (реализ.)продукция (1/Фо)

Чем ниже Фе, тем эффективнее используются ОФ.

Фондовооружённость – Фв - как обеспечены работники предприятия ОС.

Фв = Среднесписочная численность рабочих/первоначальную стоимость ОФ.

Чем выше Фв, тем эффективнее используются ОФ.

Анализ эффективности использования ОФ проводится приёмом сравнения в 2-х направлениях:

1. Сравниваются данные на начало и конец отчётного периода.

2.Сравниваются фактические данные отчётного с фактическими данными прошлого базисного года.

Таблица. Анализ эффективности использования ОФ.

1-ая колонка Показатели (Первонач. стоим. ОФ., Объём реализ. прод, Фо, Фе.

2-ая На ночало периода

3-яя На конец года

4-ая Отклонение Абсолютное.

Вывод!!!

Пути повышения эффективности ОФ.

1. Более рациональное использование основных мощностей.

2. Широкое использование высоко производительной техники.

3. Совершенствование структуры ОФ, соотношение активной и пассивной части.

4. Своевременное обновление действующих Оф, замена устаревшей техники.

5. Повышение коэффициента сменности работы оборудования.

понятие и сущность анализа организационно технического уровня производства

Организационно технический уровень производства понятие комплексное оно включает рациональное использование производственных мощностей, применение современных достижений НТП в технике, технологии организации производства, труда и управления.

Задачами анализа организации тех. уровня производства является:

1. оценка достигнутого уровня;

2. определение темпов роста уровня;

3. определение степени его воздействия на эффективность производства.

Анализ организации технического осуществляется с помощью системы показателей и их следует разделить на 3 группы:

1. показатели технического уровня производства;

2. показатели организации производства и труда;

3. показатели уровня управления.

Все показатели оказывают активное воздействие на показатели экономического предприятия производительность труда, фондоотдачу, материалоёмкость, себестоимость и рентабельность производства.

Похожие работы

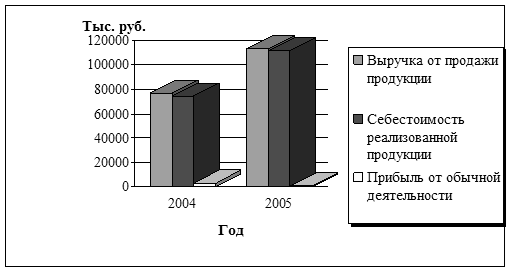

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия. Предложения: На основе анализа рентабельности предприятия, мы можем сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли и ...

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев