Навигация

КЛАССИФИКАЦИЯ И ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

28448

знаков

10

таблиц

1

изображение

2. КЛАССИФИКАЦИЯ И ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

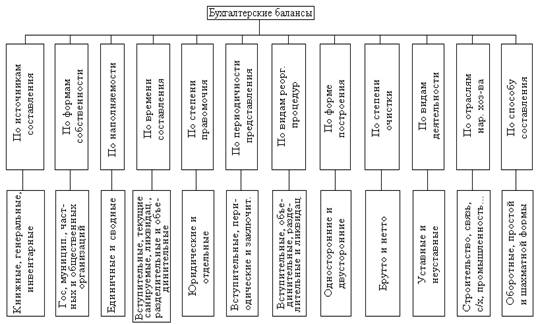

Бухгалтерские балансы классифицируются по различным признакам (рис. 1.)

По источникам составления бухгалтерские балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаризации. Книжный баланс составляют на основании только книжных записей без предварительной проверки их путем инвентаризации. Генеральный баланс основывается на учетных записях и данных инвентаризации.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций.

По времени составления бухгалтерские балансы могут быть вступительные, периодические и годовые, ликвидационные, разделительные, объединительные. Вступительный баланс составляют на момент возникновения предприятия. Периодические (текущие) балансы составляют периодически в течение всего времени существования предприятия. Ликвидационный баланс формируют при ликвидации предприятия. Разделительные бухгалтерские балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц. Объединительный баланс формируют при объединении нескольких предприятий в одно.

По объему информации выделяются две разновидности балансов: единичный и сводный (или консолидированный). Единичные балансы характеризуют деятельность только одного предприятия Сводные (или консолидированные) балансы.

Балансы подразделяются на основной и не основной деятельности

К основной относится деятельность, соответствующая профилю предприятия и зарегистрированная в его Уставе. Все прочие виды деятельности считаются не основными. В последнее время данному, признаку классификации не уделяется должного внимания, и. как правило, все виды деятельности (основные и не основные) отражаются в одном балансе (основной деятельности)

По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельный баланс составляют подразделения предприятий (филиалы, отделы, цехи представительства и т д.).

По способу очистки выделяются балансы-брутто и балансы-нетто. Баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи. Баланс-нетто — бухгалтерский баланс без регулирующих статей.

3. ВЛИЯНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ВАЛЮТУ БАЛАНСА

Хозяйственные операции оказывают постоянное влияние на валюту баланса. Это влияние ведет к изменению как величины статей актива так и статей пассива, или тех и других одновременно.

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах. В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция влияет на величину хозяйственных средств, их состав и размещение, а также видоизменяет источники их образования и целевое назначение. Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операция на баланс. Все изменения в бухгалтерском балансе могут быть разделены на четыре типа:

| № | Вид изменений | Описание | Пример |

| 1 | Изменения, затрагивающие две статьи баланса, находящиеся в активе. | Перемещение одной и той же суммы из одной статьи актива в другую. | Получение с расчетного счета в кассу 4 350 рублей. Остаток денек в кассе увеличивается на эту сумму и на такую же сумму уменьшается остаток денег на расчетном счете. В результате данной операции итог актива не изменится, меняется лишь форма размещения денежных средств. |

| 2 | Изменяются статьи находящиеся в пассиве | Перемещение одной и той же суммы из одной статьи пассива в другую. | Удержан с заработной платы работников НДФЛ в сумме 650 рублей январь месяц. |

| 3 | Изменения происходят в активе и пассиве в сторону уменьшения | На одну и ту же сумму изменится общий итог актива и пассива в сторону уменьшения. | Выдана заработная плата за январь месяц персоналу в сумме 4 350 рублей. |

| 4 | Изменения актива и пассива в сторону увеличения | На одну и ту же величину возросли общие итоги актива и пассива. | Начислена заработная плата персоналу за февраль месяц в размере 10 000 рублей. |

Обобщенно их можно представить в следующей форме:

I тип А + И - И = П (изменение структуры статей актива баланса)

II тип А = П + И - И (изменение структуры статей пассива баланса)

III тип А + И = П + И (увеличение статей и актива и пассива баланса)

IV тип А - И = П - И (уменьшение статей и актива и пассива баланса)

Где А - итог актива баланса;

П - итог пассива баланса;

И - изменения в балансе, происходящие под влиянием хозяйственных операций.

Равенство валюты баланса сохраняется при любой хозяйственной операции. Поэтому в результате хозяйственных операций могут изменяться состав и размещение хозяйственных средств, источники их образования и целевое назначение. Постоянно меняется и содержание баланса. Таким образом, операции, влияющие на баланс, можно свести к четырем типам:

- Вызывающие изменения внутри актива баланса - перемещение;

- Вызывающие изменения внутри пассива баланса - изменение целевого назначения;

- Вызывающие изменение в общих итогах актива и пассива баланса в сторону уменьшения - изъятие;

- Вызывающие изменения в общих итогах актива и пассива в сторону увеличения - вложение.

Каждая из операций затрагивает и изменяет только две статьи и при этом на одну и ту же сумму, т.е. балансовое равенство после каждой операции сохраняется.

ЗАКЛЮЧЕНИЕ

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Баланс служит основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Бухгалтерский баланс характеризует имущественное и финансовое положение организации по состоянию на отчетную дату путем представления данных о хозяйственных средствах (актив) и их источниках (пассив).

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание:

1. Составить вступительный баланс по остаткам на основе данных по синтетическим счетам на 01.06.2000 г.

2. Составить бухгалтерские проводки в журнале хозяйственных операций, сделав расчеты по хозяйственным операциям 7, 11, 12, 14, 15, 16, 17, 18, 19, 22.

3. Открыть счета синтетического и аналитического учета (сч. 10), подсчитать обороты и вывести конечное сальдо.

4. Составить оборотную ведомость.

5. Составить заключительный баланс, используя типовую форму бухгалтерской отчетности.

Исходные данные:

ОАО "Колос" занимается производством хлебобулочных изделий в ассортименте. Бухгалтерский учет ведется с применением Рабочего плана счетов бухгалтерского учета финансово-хозяйственной деятельности ОАО "Колос".

На начало отчетного периода по счетам синтетического учета имеются следующие остатки (в тыс. руб.):

Основные средства (01) – 870,0

Запасы (10) – 332,0

НЗП (20) – 64,0

Касса (50) – 8,0

Расчетный счет (51) – 380,0

Готовая продукция (43) – 330,0

Расчеты с поставщиками (60) – 182,0

Расчеты по социальному страхованию (69) - 112,0

Расчеты с бюджетом (68) – 135,0

Прибыль отчетного года (99) – 196,0

Расчеты по оплате труда (70) – 113,0

Уставный капитал (80) – 1246,0

Незавершенное производство на конец отчетного периода – 53 тыс. руб.

Аналитические данные по учету основных материалов и материалов на упаковку на начало отчетного периода (в тыс. руб.):

Мука 1 сорт – 110,0

Мука 2 сорт – 105,0

Сахар – 97,0

Упаковочные материалы – 20,0

Итого – 332,0

Решение:

Похожие работы

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... у организации не образуется резервный капитал, либо средств капитала недостаточно) или на уменьшение финансирования (фондов) у бюджетной организации. Глава 2. Бухгалтерский баланс и его роль в управлении финансовым положением в организации "Автотранспортник" § 2.1. Анализ деловой активности и эффективности управления организации "Автотранспортник" Главной целью функционирования организации " ...

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

0 комментариев