Источники финансирования долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

Бухгалтерский учет долгосрочных инвестиций (капитальных вложений), связанных с приобретением основных средств

Навигация

Бухгалтерский учет долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций

63085

знаков

1

таблица

1

изображение

ВВЕДЕНИЕ

Любое предприятие в какой-то мере связано с инвестиционной деятельностью. На крупных и средних предприятиях практически ежедневно принимаются решения инвестиционного характера - это текущие решения по поводу того, стоит ли приобретать какой - либо новый актив взамен устаревшего, произвести ли его ремонт, стоит ли увеличить, либо уменьшить закупку материалов на данном этапе работы и т.д.

По степени ответственности некоторые инвестиционные решения практически не влияют на дальнейшую деятельность организации и могут быть приняты без разработки детально продуманного плана. Решения же более крупного плана – (например, расширение производства, строительство нового здания, полное обновление парка оборудования, освоение нового вида деятельности), должны приниматься на основе продуманного плана действий, при уверенности у руководителя проекта в том, что данное решение принесет организации, в которой он работает, реальную прибыль, а не ухудшит состояние предприятия.

Таким образом, с развитием рыночных отношений и наращиванием экономического потенциала расширяется инвестиционная деятельность предприятий.

Вкладывая капитал в какой-либо инвестиционный проект, предприятие планирует не только возместить вложенный капитал, но и получить определенную сумму прибыли.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависит себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их источниками финансирования. В связи с переходом к рыночной экономике доля собственных источников долгосрочных инвестиций и кредитов банка возрастает, а бюджетное финансирование сокращается.

Информация о долгосрочных инвестициях предприятия необходима как внешним, так и внутренним пользователям. В связи с этим в настоящее время актуальны проблемы бухгалтерского учета долгосрочных инвестиций и источников их финансирования.

Целью данной курсовой работы является изучение методики бухгалтерского учета долгосрочных инвестиций. Для этого необходимо решить ряд задач:

- рассмотреть долгосрочные инвестиции, дать понятие, рассмотреть классификацию и основные задачи бухгалтерского учета;

- определить источники финансирования долгосрочных инвестиций;

- рассмотреть бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений;

Объектом исследования в данной работе являются долгосрочные инвестиции общества с ограниченной ответственностью «Ростов-Хлеб».

В качестве нормативной базы для написания данной работы изучались законы РФ, постановления Правительства РФ, многотиражная и малотиражная литература. Также была использована бухгалтерская и статистическая отчетность ООО «Ростов-Хлеб», первичные документы, регистры синтетического и аналитического учета за 2005 – 2006 г.г.

1 СУЩНОСТЬ И ЗНАЧЕНИЕ УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

1.1 Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

Инвестиционная деятельность - вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года).

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

- осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

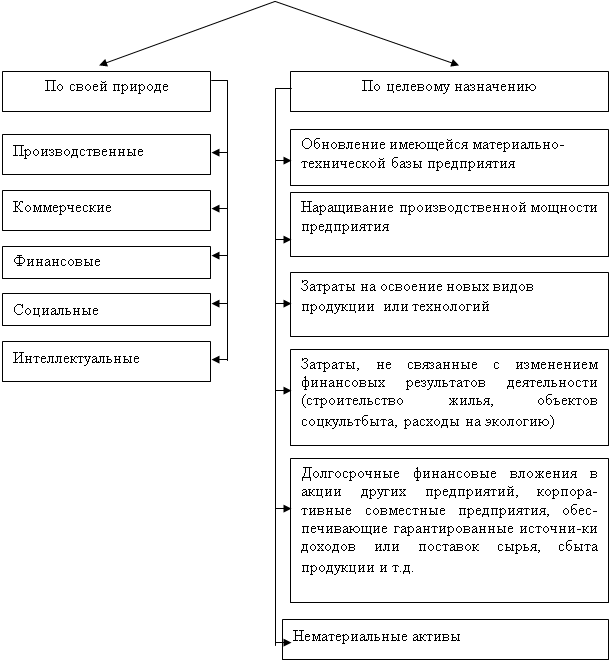

Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

Классификация долгосрочных инвестиций для наглядности приведена на рис. 1.1.

|

Рис. 1.1. Классификация долгосрочных инвестиций

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные).

По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

При учете и долгосрочных инвестиций необходимо руководствоваться следующими законодательно-нормативными документами:

- Гражданский кодекс Российской Федерации, части 1,2, 3;

- Налоговый кодекс Российской Федерации, части 1 и 2;

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000);

- Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13 июня 1995 г. № 49).

Нормативное регулирование бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином РФ 30 декабря 1993 г. № 160. Цели учета долгосрочных капитальных вложений таковы:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- контроль за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Как известно, субъектами инвестиционной деятельности, осуществляемой в форме вложений, связанных с капитальным строительством, являются инвесторы, заказчики (застройщики), подрядчики и другие лица. Отношения между организациями-застройщиками и другими участниками инвестиционного процесса регулируются договором.

Инвестор - юридическое или физическое лицо, вкладывающее собственные, заемные и привлеченные средства в создание и воспроизводство основных средств.

Застройщик - инвестор, а также иные юридические и физические лица, уполномоченные инвестором реализовывать инвестиционные проекты по капитальному строительству. Застройщики наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных законодательством.

Подрядчик - юридическое лицо, выполняющее подрядные работы (строительные, монтажные, по ремонту зданий и сооружений и т.п.) для застройщика по договору на строительство (договору подряда).

Объект строительства - отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельные проект и смета.

Основными задачами учета долгосрочных инвестиций являются: правильное, своевременное документальное оформление затрат; правильное отражение затрат по каждому объекту в регистрах бухгалтерского учета; систематический контроль за целевым использованием средств, выполнением плана капитальных вложений, соблюдением сметной стоимости строительных и монтажных работ; точное определение себестоимости законченных и введенных в действие объектов и затрат в незавершенном строительстве; контроль за соблюдением Сметной и финансовой дисциплины в строительстве, за соблюдением сметы накладных расходов по строительству; обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств; правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов; осуществление хотя роля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам: в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него; по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам. Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. По дебету счета 08 отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства». Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. К незавершенным капитальным вложениям относят также объекты недвижимости, не прошедшие государственную регистрацию.

Похожие работы

... возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др. Планом счетов 1991 г. и Инструкцией по его применению существенно изменена методика учета долгосрочных инвестиций. Если раньше вначале создавали источник финансирования капитальных вложений (по кредиту счета «Финансирование капитальных вложений») и осуществленные капитальные вложения списывали со счета капитальных ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

... и рассчитывается по состоянию на последнее число каждого месяца. Порядок формирования себестоимости для целей бухгалтерского учета определен в ПБУ 10/99 "Расходы организации" в части расходов по обычным видам деятельности и других нормативных актах. Себестоимость на предприятии ЗАО «Конфлекс» формируется методом учёта фактических затрат, т.е. методом накопления данных о фактически произведённых ...

... счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 « ...

0 комментариев