Источники финансирования долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

Бухгалтерский учет долгосрочных инвестиций (капитальных вложений), связанных с приобретением основных средств

Навигация

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

Бухгалтерский учет долгосрочных инвестиций

63085

знаков

1

таблица

1

изображение

1.4 Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о величине незавершенного строительства;

- об объеме приобретенных объектов внеоборотных активов;

- об источниках финансирования долгосрочных инвестиций в

форме капитальных вложений. Создание внеоборотных активов, в особенности их строительство, растянуто во времени зачастую продолжается несколько отчетных периодов, в течение которых капитальные затраты находятся в переходной форме - расходы произведены, а объекты этих активов пока на учет не приняты. Поэтому возникает необходимость учитывать капитальные затраты в незавершенные объекты внеоборотных активов. В бухгалтерском балансе (форма № 1) отражаются остатки незавершенного строительства на начало года и на конец отчетного периода.

Что касается информации о поступивших в организацию внеоборотных активах (основных средствах, доходных вложениях в материальные ценности и нематериальных активах), то в общем объеме она содержится в бухгалтерском балансе, а также в других отчетных формах, которые представляют собой расшифровку баланса. Так, например, в приложении к бухгалтерскому балансу (форма № 5) показывается поступление нематериальных активов, основных средств и объектов доходных вложений в материальные ценности по их видам за отчетный период. Кроме того, в этой форме отражаются как все расходы на научно-исследовательские, опытно-конструкторские и технологические работы, так и на незаконченные и не давшие положительных результатов.

Информация об источниках финансирования долгосрочных инвестиций в форме капитальных вложений содержится в нескольких формах бухгалтерской отчетности. Например, в бухгалтерском балансе показывается величина нераспределенной прибыли организации, а в отчете о прибылях и убытках отражается чистая прибыль организации за отчетный период. В отчете об изменениях капитала (форма № 3) в разделе «Справки» указываются суммы полученных за отчетный год из бюджета и внебюджетных фондов целевых поступлений на финансирование капитальных вложений во внеоборотные активы. В приложении к бухгалтерскому балансу (форма № 5) отражаются два показателя: общая сумма полученных бюджетных средств, в том числе по их видам за отчетный период и за аналогичный период предыдущего года, и сумма полученных видов бюджетных кредитов по состоянию на начало и конец отчетного периода, а также суммы, полученные и возвращенные за отчетный период.

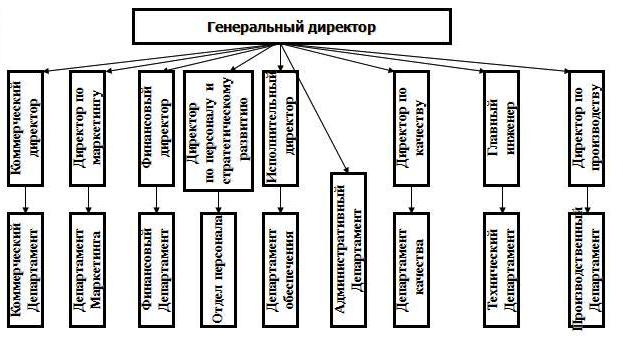

2 УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ НА ПРИМЕРЕ ООО «РОСТОВ-ХЛЕБ»

2.1 Характеристика предприятия

Местонахождение и юридический адрес:

344007, г. Ростов-на-Дону.

ул. Королёва, д. № 14,

тел.(863) 251-09-88.

факс.(863) 251-09-88.

Изначально ООО «Ростов-Хлеб» входил в состав ЗАО «Донской Кондитерской Фабрики», которая и по сей день является одной из крупнейших кондитерских фирм Юга России.

Фабрика была создана на базе недостроенного перед ВОВ хлебозавода. Недостроенное здание пострадало во время войны. После войны, в 1947 году был подписан приказ об организации строительства кондитерской фабрики в городе Ростове-на-Дону.

«Ростовская Кондитерская Фабрика» начала работать в 1960 году. Первоначально были пущены в работу 2 цеха: конфетно-шоколадный и карамельный, а в 1962 году был введен в действие цех мучных изделий.

Предполагался ассортимент:

1) карамельно - монпасейный цех 4000 т. в год

2) конфетно - шоколадный 1800 т. в год

3) бисквитный 3000 т. в год.

Хлебобулочные изделия выпускались в небольших количествах, и с каждым годом их становилось всё меньше.

21 апреля 1993 г ООО «Ростов-Хлеб» выделилось в самостоятельное предприятие, занимающееся выпуском хлебобулочных изделий. А производство было решено перенести в Северный жилой, поскольку в этом районе меньше предприятий, занимающихся выпуском хлебобулочных изделий, следовательно, конкуренция ниже.

Потенциальными потребителями продукции являются жители этого района (примерно 100 тыс.), а также близлежащих районов, которые часто пребывают в Северный жилой массив (работающие, учащиеся и др.). Реализация продукции не составляет особых трудностей. Поскольку любое хлебобулочное изделие является неотъемлемой частью ежедневной покупки каждого человека. Стоимость продукции невысока и её купить смогут люди со средним и высоким доходами (таких 68% процентов).

Хлеб является основным продуктом питания, потребляемым ежедневно. За всю жизнь человек съедает в общей сложности 15 тонн хлеба, причем основная его часть потребляется не отдельно, а заодно с другими продуктами питания, то есть хлеб выступает как необходимая добавка почти к любой пище.

ООО «Ростов-Хлеб» предлагает выпуск хлебобулочных изделий, вырабатываемых из высокосортной муки, отличающихся:

- хорошим вкусом

- высокой калорийностью

- легкостью усвоения

- реализацией в фасовочном виде

- медленно черствеющих.

Свежеиспеченный хлеб имеет приятный, сильно выраженный вкус и аромат, хрустящую корочку, эластичный, хорошо сжимаемый мякиш, не крошащийся при разрезании.

Для улучшения вкуса и аромата добавляются ароматические вещества и пряности (ванилин, корица, кунжут, мак). Внешний вид изделия привлекателен для покупателя.

В качестве упаковочных материалов для хлеба использованы целлофан, полиэтиленовая пленка и др. Все материалы непроницаемы для влаги, паров и газов, обладают механической прочностью, безвредны для человека и свариваться при нагревании, что необходимо для заклеивания швов пакета. Упаковка сохранит свежесть хлеба и улучшает его санитарное состояние, предотвратит плесневение хлеба и увеличивает срок хранения.

Сразу после выпечки хлеб отпускается в торговую сеть еще горячим. При отправке в торговую сеть каждая партия хлеба сопровождается документом, в котором указывается дата и время выхода изделий из печи, и соответствие изделий требованиям стандарта.

Фирма ООО «Ростов-Хлеб» предполагает изготовление следующих видов хлебобулочных изделий:

Пшеничный хлеб 1-го сорта. Данное изделие представляет собой хлебное изделие удлиненной формы длинной 20см. и шириной 10см, вес булки составляет – 600 гр. Для его производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, соль, сахар, масло, вода.

Булочка – хлебобулочное изделие овальной формы, длинна – 15см., ширина – 8см., вес – 90 гр. Для её производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, сахар, молоко, яйца, маргарин, ароматизаторы и вкусовые добавки (мак и ваниль).

Нарезной батон представляет собой хлебное изделие удлиненной формы длиной 50 см и шириной 10 см. На верхней части батона нанесены поперечные полосы. Для его производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, соль, сахар, маргарин, вода. Масса готового батона составляет 450 грамм.

Все изделия изготовляются в пекарне и сразу поступают в продажу, поэтому продукция предстает для покупателей нашего села всегда свежей и горячей. Стоит, конечно же, отметить несомненные вкусовые качества хлебобулочной продукции, изготавливаемой нашей фирмой. Отличные потребительские свойства нашего хлеба обеспечивают современная технология производства и качественное сырье, используемые для производства. Вся продукция изготавливается по старинным русским рецептам, что придаёт ей особые вкусовые качества. Кроме отличных вкусовых качеств нашего хлеба, можно отметить его полезность, заключающаяся в содержании полезных минералов и витаминов.

Продажа готовых изделий осуществляется непосредственно при пекарне, с передвижных «Тонаров», а так же поставляться в магазины, с которыми у предприятия заключены контракты. В дальнейшем ООО «Ростов-Хлеб» будем добиваться постоянного роста объёмов продаж за счёт расширения районов сбыта.

В настоящее время ООО «Ростов-Хлеб» ориентируется на производство такой продукции, которая при поддержании на должном уровне качества в условиях кризиса, была бы доступна по цене большинству покупателей.

Похожие работы

... возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др. Планом счетов 1991 г. и Инструкцией по его применению существенно изменена методика учета долгосрочных инвестиций. Если раньше вначале создавали источник финансирования капитальных вложений (по кредиту счета «Финансирование капитальных вложений») и осуществленные капитальные вложения списывали со счета капитальных ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

... и рассчитывается по состоянию на последнее число каждого месяца. Порядок формирования себестоимости для целей бухгалтерского учета определен в ПБУ 10/99 "Расходы организации" в части расходов по обычным видам деятельности и других нормативных актах. Себестоимость на предприятии ЗАО «Конфлекс» формируется методом учёта фактических затрат, т.е. методом накопления данных о фактически произведённых ...

... счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 « ...

0 комментариев