Навигация

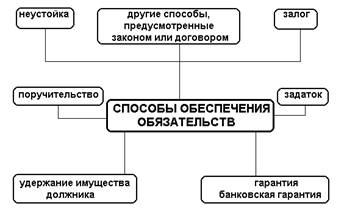

3. Виды залога.

Статья 338 ГК РФ предусматривает два вида залога в зависимости от нахождения предмета залога у одной из сторон: залог без передачи и залог с передачей заложенного имущества залогодержателю (заклад). Залог без передачи залогодержателю может быть, в свою очередь, трех видов: обычный залог; залог, при котором предмет залога оставлен у залогодателя под замком и печатью залогодержателя; залог, при котором предмет залога оставлен у залогодателя с наложением знаков, свидетельствующих о залоге (твердый залог). В банковской практике чаще всего используется обычный залог - с оставлением предмета залога у залогодателя. Такой вид залога является менее эффективным, поскольку позволяет недобросовестным залогодателям в случае нежелания обращения взыскания на предмет залога залогодержателем осуществить какие-либо действия, связанные с сокрытием предмета залога. Решением указанной проблемы может быть только периодический мониторинг залогодержателем предмета залога. Заклад, являющийся более надежным видом залога, возлагает на залогодержателя обязанность принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц, что делает заклад непривлекательным для залогодержателя. Одним из наиболее надежных и распространенных видов залога в банковской практике в последнее время является ипотека. Согласно п. 1 ст. 338 ГК РФ имущество, на которое установлена ипотека, не передается залогодержателю.

Достаточно широко для обеспечения исполнения кредитных обязательств используется в банковской практике залог ценных бумаг. В соответствии с п. 4 ст. 338 ГК РФ при залоге имущественного права, удостоверенного ценной бумагой, она передается залогодержателю либо в депозит нотариуса, если договором не предусмотрено иное. Указанная норма говорит только о залоге прав, удостоверенных ценной бумагой. В то же время, учитывая, что в соответствии со ст. 128 ГК РФ ценные бумаги относятся к имуществу, а ст. 336 ГК РФ предусматривает, что предметом залога может быть всякое имущество и имущественные права, правомерно говорить и о залоге ценных бумаг как имущества и о залоге прав, удостоверенных ценной бумагой. Разница в определении предмета залога связана с формой выпуска ценных бумаг: в документарной форме как документа либо в бездокументарной форме путем фиксации прав на ценные бумаги в специальном реестре (ст. 142 ГК РФ).

Залогу ценных бумаг посвящен Обзор практики рассмотрения арбитражными судами споров, связанных с применением норм о договоре о залоге и иных обеспечительных сделках с ценными бумагами (Информационное письмо Президиума Высшего Арбитражного Суда РФ от 21.01.2002 N 67) (далее - Обзор). Согласно п. 13 Обзора право залога на бездокументарные ценные бумаги возникает с момента его фиксации в установленном порядке в соответствии со ст. 149 ГК РФ, которая предусматривает, что операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи прав. Передача, предоставление и ограничение прав (в том числе и залог) должны фиксироваться этим лицом, которое несет ответственность за сохранность официальных записей, обеспечение их конфиденциальности, предоставление правильных данных о таких записях, совершение официальных записей о проведенных операциях. Лицом, которое официально совершает записи прав на ценные бумаги, может быть реестродержатель либо депозитарий[11]. Причем фиксация прав залога на ценные бумаги (регистрация залога) не является государственной регистрацией залога (п. 11 Обзора).

Наряду с ликвидными акциями банки часто принимают в залог в качестве обеспечения исполнения обязательств по кредитному договору векселя. При принятии векселя в залог необходимо проверить соответствие векселя Положению о переводном и простом векселе (наличие всех предусмотренных Положением реквизитов) и убедиться в наличии соответствующих полномочий у лиц, подписавших вексель, для исключения риска признания векселя выданным от имени подписавшего физического лица (п. 8 Положения), а также получить подтверждение от векселедателя, что такой вексель им действительно выдавался. Кроме того, следует помнить, что выдача собственного простого векселя заемщиком кредитору не может осуществляться на основании договора о залоге (п. 7 Обзора). Такая выдача может удостоверять наличие заемного обязательства между заемщиком и кредитором.

Президиум Высшего Арбитражного Суда РФ обращает внимание, что при рассмотрении споров следует учитывать характер сделки, на основании которой был выдан вексель. Вексель, выданный заемщиком, не будет надлежащим обеспечением и в том случае, если в залог его передает третье лицо, являющееся векселедержателем. По существу, обеспечение будет отсутствовать, поскольку вексель, выданный заемщиком, - это еще один его долг.

Залог товаров в обороте как способ обеспечения исполнения кредитных обязательств также довольно часто используется в банковской практике. Указанный вид залога обладает определенной спецификой в силу особенностей самого предмета договора о залоге товаров в обороте.

В соответствии со ст. 357 ГК РФ залогом товаров в обороте признается залог товаров с оставлением их у залогодателя и с предоставлением залогодателю права изменять состав и натуральную форму заложенного имущества (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т.п.) при условии, что их общая стоимость не становится меньше указанной в договоре о залоге. Уменьшение стоимости заложенных товаров в обороте допускается соразмерно исполненной части обеспеченного залогом обязательства, если иное не предусмотрено договором.

В отношении залога товаров в обороте не применяется норма, содержащаяся в ст. 353 ГК РФ (сохранение залога при переходе права на заложенное имущество к другому лицу), поскольку согласно п. 2 ст. 357 ГК РФ товары в обороте, отчужденные залогодателем, перестают быть предметом залога с момента их перехода в собственность, хозяйственное ведение или оперативное управление приобретателя.

При залоге товаров в обороте в договоре залога необязательно указывать индивидуализирующие признаки предмета залога, поскольку залогодателю предоставлено право изменять состав и натуральную форму заложенного имущества. Вместе с тем при указании предмета залога необходимо определить вид заложенного имущества, иные его родовые признаки, а также виды товаров, которыми предмет залога может быть заменен. Для того чтобы не была произведена замена предмета залога на товар иного качества либо меньшей стоимости, необходимо зафиксировать в договоре залога требования, предъявляемые к товару, которым предмет залога может быть заменен (например, страну происхождения товара, требования к качеству, стоимость единицы товара, требования к упаковке, иные условия, существенные для сторон договора с целью исключения споров по указанному товару).

Согласно п. 3 ст. 357 ГК РФ залогодатель товаров в обороте обязан вести книгу записи залогов, в которую вносятся записи об условиях залога товаров и обо всех операциях, влекущих изменение состава или натуральной формы заложенных товаров, включая их переработку, надень последней операции.

Залог товаров в обороте не является достаточно надежным способом обеспечения исполнения обязательств, поскольку при таком обеспечении присутствует постоянный риск утраты такого обеспечения, в том числе и не по вине залогодателя[12]. Контрагент залогодателя может не исполнить свои обязательства и не поставить ему очередную партию товара в то время, когда предыдущая партия залогодателем уже реализована. Важную роль в данном случае будет играть постоянный мониторинг предмета залога, осуществляемый залогодержателем.

Согласно ст. 351 ГК РФ залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства при утрате предмета залога по обстоятельствам, за которые залогодержатель не отвечает, если залогодатель не воспользовался правом по восстановлению предмета залога, нарушил правила о замене предмета залога либо если предмет залога выбыл из владения залогодателя, у которого он был оставлен.

Право потребовать досрочного исполнения обеспеченного залогом обязательства предусмотрено также ст. 813 ГК РФ (нормы ГК РФ о займе применяются к отношениям по кредитному договору в соответствии с п. 2 ст. 819 ГК РФ). Указанная статья предоставляет залогодержателю право потребовать досрочного возврата кредита и в случае ухудшения условий обеспечения. Понятие "ухудшения обеспечения" в законодательстве не содержится. Представляется, что ухудшением условий залога можно считать, например, изменение его рыночной стоимости, изменение качественных характеристик предмета залога, иные изменения, которые могут повлечь негативные последствия для кредитора, связанные с невозможностью полностью погасить задолженность заемщика по кредитному договору за счет денежных средств, полученных от реализации предмета залога.

Заключение

Итак, подведём итоги. Таким образом, залог — один из способов, реализующих исполнение должником (залогодателем) принятых на себя обязательств. Заключается в том, что средством, обеспечивающим выполнение обязательств, становятся заложенные должником его кредитору (залогодержателю) недвижимое имущество или другие ценности. Кредитор по обеспеченному обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя).

Предметом залога могут быть вещи, ценные бумаги, иное имущество либо право на него. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства.

Залог возникает в силу договора или на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения какого обязательства признается находящимся в залоге.

Предметом залога не могут быть требования, носящие личный характер, а также иные требования, залог которых запрещен законом.

Залог может устанавливаться в отношении требований, которые возникнут в будущем, при условии, если стороны договорятся о размере обеспечения залогом таких требований.

Законом или договором может быть предусмотрено, что заложенное имущество остается у залогодателя либо передается во владение залогодержателю (заклад).

Залог товаров может осуществляться путем передачи залогодержателю товарораспорядительного документа, являющегося ценной бумагой.

Заложенные ценные бумаги могут быть переданы в депозит нотариальной конторы или банка.

В качестве особых видов залога ГК РФ выделяет:

1) ипотеку

2) залог товаров в обороте

3) залог вещей в ломбарде

При принятии в залог прав аренды или иного права на чужую вещь следует помнить, что такой залог не допускается без согласия собственника или лица, имеющего на нее право хозяйственного ведения, если законом или договором запрещено отчуждение этого права без согласия указанных лиц.

Нормативный материал:

1. Гражданский кодекс РФ.

2. Уголовный кодекс РФ.

Используемая литература:

1. Афоничкин И.Г "Юридическая работа в кредитной организации". Москва, 2006 г. N4.

2. Власкина С.А. "Банковское кредитование", 2006г.

3. Гришков С.М."Организация продаж страховых продуктов". Москва, 2007г.

4. Костяева В.И. "Финансовая отчетность и риски в деятельности кредитных организаций". 2008 г. N 3

5. Морин А.С."Управление в кредитной организации", 2006, N 4

6. Мысков А.В. "Гражданское право" ч.1, Москва, 2008 г.

7. Мысков А.В. "Гражданское право" ч.2, Москва, 2008 г.

8. Орешкин Д.В."Исполнение обязательств по кредитным договорам", 2007 г.

9. Рыжков А.В. "Залог. Виды залога", 2007 г.

10. Юшина О.Л. "Кредитные договора". Москва, 2006 г.

[1] Гражданский Кодекс РФ

[2] Мысков А.В. "Гражданское право" ч.1, Москва, 2008 г.

[3] Афоничкин И.Г "Юридическая работа в кредитной организации". Москва, 2006 г. N4.

[4] Морин А.С."Управление в кредитной организации", 2006, N 4

[5] Костяева В.И. "Финансовая отчетность и риски в деятельности кредитных организаций". 2008 г. N 3

[6] Рыжков А.В. "Залог. Виды залога", 2007 г.

[7] Гришков С.М."Организация продаж страховых продуктов". Москва, 2007г.

[8] Власкина С.А. "Банковское кредитование", 2006 г.

[9] Гражданский кодекс РФ.

[10] Юшина О.Л. "Кредитные договора". Москва, 2006 г.

[11] Мысков А.В. "Гражданское право" ч.2, Москва, 2008 г.

[12] Гришков С.М."Организация продаж страховых продуктов". Москва, 2007г.

Похожие работы

... случае неисполнения либо ненадлежащего исполнения должником своего обязательства, такое обязательство может быть обеспечено одним из способов, предусмотренных ГК (ст. 329). Наряду с традиционными способами обеспечения исполнения обязательств, которые всегда существовали в гражданском законодательстве, - неустойка, поручительство, задаток, залог, - ГК включает в себя два новых способа обеспечения ...

... действуют как предприниматели. При наличии указанных юридических фактов право удержания имущества должника возникает непосредственно из закона (в отличие от большинства других способов обеспечения исполнения обязательств, возникающих на основании договора). 2.4 Поручительство По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним ...

... обязательств// Цивилистические записки: Межвузовский сборник научных трудов. – М., 2001. – С.90 [16] Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. От 29.06.2009)// Собрание законодательства РФ. – 05.12.1994. - №32. – С.3301 [17] Комиссарова Е. Г., Торкин Д. А. Непоименованные способы обеспечения обязательств в гражданском праве. – М., 2008. – ...

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

0 комментариев