Навигация

1. Понятие залога

Залог является одним из самых надежных способов обеспечения исполнения обязательств, предусмотренных действующим законодательством. В гражданском праве под способами обеспечения исполнения обязательств понимаются предусмотренные законодательством или договором специальные меры имущественного характера, стимулирующие надлежащее исполнение обязательств должниками путем установления дополнительных гарантий удовлетворения требований кредиторов. «Обеспечительная функция залога состоит в том, что кредитор-залогодержатель в случае неисполнения должником обязательства приобретает право получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество, за изъятиями, установленными в законе».[1]

Залог как гражданско-правовой институт имеет длительную историю развития. Институт залога появился, очевидно, одновременно с появлением частной собственности, т. к. возможность передачи в залог общинной, семейной и коллективной собственности исключена или очень ограничена.

Упоминания о залоге встречаются еще в законах Хаммурапи (VI век до нашей эры). В Индии, в Законах Ману (II век до нашей эры) залог упоминается как одно из восемнадцати оснований для судебного разбирательства. Наиболее развитая форма залога существовала в Древнем Риме, потому что именно там уровень развития экономических отношений начал требовать применения института ссуды. Но нужны были гарантии возврата кредита, иными словами, способы обеспечения обязательств. «На ранних стадиях развития римского права формой залога являлась фидуция (fiducia), которая представляла собой не что иное, как продажу закладываемой вещи с правом ее обратного выкупа. Другой, более развитой, формой залога был пигнус. При залоге типа пигнус должник передавал кредитору в обеспечение долга вещь, но не в собственность, как при фидуции, а во владение».[2]

Позднее был сделан следующий шаг в развитии института залога: вещь отдавалась в собственность, а только во владение кредитору. А ещё позднее стало ясно, что выгоднее всего оставлять вещь у должника без права отчуждения. Такой залог стал применяться в Древней Греции, и получил название «ипотеки».

Способы реализации заложенной вещи в случае неисполнения обязательства также претерпевали изменения во времени. Сначала вещь просто отдавалась кредитору, но позднее это стало исключением из правил, обычно же ее продавали на публичных торгах.

«В Древней Руси залог почти не использовался: основной гарантией исполнения обязательства являлась личная свобода должника. Но уже в Псковской Судной Грамоте залогу подлежала всякая сделка стоимостью свыше 1 рубля. Более широкое отражение использование залога нашло в Московском Законе 1557 г., а в Соборном Уложении 1649 г. залогу был посвящен целый раздел.»[3]

После 1917 г. в гражданском законодательстве СССР был введен широкий перечень имущества, не подлежащего залогу. И новое возрождение института залога началось в последние годы.

В соответствии с современным российским законодательством, отмечает В.В. Витрянский, стимулирование должника к точному и неуклонному исполнению обязательства, а также в целях предотвращения или уменьшения риска негативных последствий, обязательство может быть обеспечено одним из способов, предусмотренных ГК РФ, иными законами или соглашением сторон.[4]

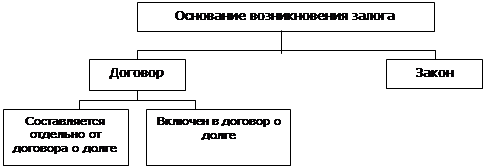

Так, в Гражданском кодексе РФ выделено шесть основных способов обеспечения исполнения обязательств – неустойка (ст. 330 – 333), залог (ст. 334 – 358), удержание (ст. 359, 360), поручительство (ст. 361 – 367), банковская гарантия (ст. 368 – 379) и задаток (ст. 380, 381). В зависимости от вида обязательств, особенностей деятельности участников договорных отношений, сложившейся практики стороны, при заключении договора по обоюдному согласию, выбирают тот или иной способ обеспечения исполнения обязательств, включая его в число существенных условий каждого договора. Как отмечает Дзадзиев Д.А., «от выбора способа обеспечения исполнения обязательств во многом зависят не только сроки и качество исполнения договора (контракта), но зачастую и финансовое благополучие хозяйствующего субъекта».[5]

В современных условиях залог занимает особое место среди способов обеспечения исполнения обязательств. В этом смысле залог обладает несомненными преимуществами.

Во-первых, договор залога обеспечивает наличие и сохранность имущества на тот момент, когда должнику придется рассчитываться с кредитором. «Благодаря залогу, с самого начала выделяется имущество, которое может быть объектом взыскания со стороны получившего залог кредитора. Такой кредит, следовательно, уже не находится под угрозой неосуществимости в принудительном порядке принадлежащих кредитору имущественных притязаний, так как объект возможных взысканий обеспечен с момента установления обязательства»[6].

Во-вторых, залог имущества обеспечивает кредитору возможность удовлетворить свои требования за счет предмета залога преимущественно перед другими кредиторами. Следует иметь в виду, что обратить взыскание на имущество должника, чтобы таким образом получить удовлетворение, вправе всякий кредитор, независимо от того, обеспечено ли его право залогом или нет. Но в этом случае кредитор, право требования которого не обеспечено залогом, предоставляя кредит должнику, не может быть уверен в том, что имущество, которое в данное время имеет должник, останется у него и к тому времени, когда наступит срок по обязательству и потребуется, в случае неисполнения обязательства, обратить взыскание на это имущество.

Угрожает простому, не обеспеченному залогом кредитору и другая опасность: взыскание может быть наложено на имущество должника не одним данным кредитором, но и рядом других, и потому получить удовлетворение каждому не удастся или во всяком случае удастся не полностью. Так, в соответствии со ст. 64 ГК, при ликвидации юридического лица требования кредиторов по обязательствам, обеспеченным залогом ликвидируемого юридического лица, удовлетворяются в третью очередь. Преимущество перед залогодержателями имеют только граждане, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, и работники ликвидируемого юридического лица, перед которыми образовалась задолженность по выплате выходных пособий и оплате труда. Введение же залогового права устраняет для кредитора как ту, так и другую опасность. Лишь в том случае, если после полного удовлетворения залогодержателя остается некоторая доля стоимости заложенного имущества, она идет на удовлетворение требований других кредиторов.

Залог может обеспечивать любое гражданско-правовое обязательство, однако основной сферой применения залога всегда было обеспечение выдачи кредитов.

Это обусловлено тем, что возможность быстрого удовлетворения требований из заложенного имущества в случае невыполнения должником (залогодателем) своих обязательств особенно важна для банков, поскольку для них потеря времени на обращение взыскания на заложенное имущество оборачивается потерей средств, что чревато серьезными последствиями. В связи с этим залог широко применяется в предпринимательской практике.

Похожие работы

... (основному) обязательству. На это прямо указывает ст. 334 части первой ГК. Совпадения в одном лице кредитора по основному обязательству, обеспеченному залогом, и залогодержателя вытекает из самой конструкции залога как способа обеспечения исполнения обязательства. ГК последовательно придерживается данного принципа. В этом отношении большой интерес представляет ст. 335 “Уступка прав по договору ...

и в отношении залогодателей и поручителей. При этом необходимо учитывать правоспособность различного вида юридических лиц. 1.Залог как способ обеспечения исполнения обязательств Наиболее эффективным способом обеспечения исполнения обязательств является залог, поскольку удовлетворение требований кредитора за счет залога не зависит от финансового состояния ни должника, ни поручителя, что ...

... наступает неосновательное обогащение принципала за счет гаранта. При данных условиях прослеживается явная несправедливость по отношению к гаранту, ведь принципал – это должник, не исполнивший свои обязательства. Удержание. Удержание как способ обеспечения исполнения обязательств является еще одной новацией ГК 1994 года. Сущность данного способа заключается в том, что ...

... в смысле ст. 210 ГК 1964 года, и в смысле п. 6 ст. 68 Основ гражданского законодательства - гарантия не имеет ничего общего с таким способом обеспечения исполнения обязательств, как банковская гарантия, предусмотренным ГК 1994 года. Сегодня отношения, связанные с поручительством, регулируются ГК 1994 года (§ 5 главы 23, ст. 361-367) и находят широкое применение в коммерческом обороте. Понятие и ...

0 комментариев