Навигация

2. Залоговое правоотношение

2.2 Предмет залога

В соответствии со ст. 336 ГК предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества изъятого из оборота, требований, неразрывно связанных с личностью кредитора.[7]

В соответствии с п. 2 ст. 336 ГК залог отдельных видов имущества, в частности имущества граждан, на которое не допускается обращение взыскания, может быть законом запрещен или ограничен. В настоящее время перечень имущества граждан, на которое не может быть обращено взыскание, установлен в ст. 446 ГПК РФ. Соответственно такое имущество не может быть предметом залога.

В ГК РФ указывается также, на какое именно имущество распространяются права залогодержателя. Они распространяются на саму вещь и ее принадлежности, если иное не предусмотрено договором, а также на полученные в результате имущества плоды, продукцию и доходы, если на это есть специальное указание в законе или договоре.

Ст. 69 Федерального закона от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)» указывает следующие права залогодержателя на имущество при ипотеке:

1) при ипотеке предприятия как имущественного комплекса право залога распространяется на все входящее в его состав имущество;

2) ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части;

3) на принадлежащее залогодателю право постоянного пользования земельным участком, на котором находится предприятие, здание или сооружение, право залога не распространяется.[8]

Иногда у сторон договора возникают проблемы определения предмета залога, например, когда в этом качестве выступают денежные средства, зачисленные на банковский счет залогодателя, или, тем более, сам банковский счет залогодателя. Дело в том, что наши предприниматели довольно часто берут кредиты у иностранных банков, которые руководствуются в своей деятельности международным правом, предусматривающем такой институт как «залог банковского счета». В российском же праве банковский счет не может являться предметом залога, а, следовательно, такой договор залога будет недействительным. Также неправильно было бы указывать в качестве предмета залога «денежные средства, зачисленные на банковский счет», т. к. хотя деньги сами по себе могут считаться вещью, но не когда они находятся на банковском счету – таким образом такие деньги также не могут считаться предметом залога. В данном случае, наверное, следует в качестве предмета указывать имущественные права владельца счета, причем не как абстрактную совокупность прав, а конкретные закладываемые права (например, давать банку распоряжения относительно денежных средств на счете).

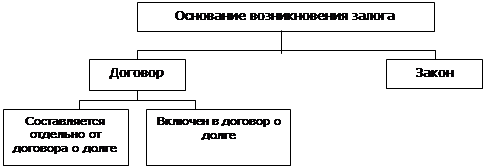

«Предмет залога может как передаваться залогодержателю, так и не передаваться. Факт нахождения заложенного имущества у залогодателя или залогодержателя влияет на их права и обязанности в залоговом правоотношении. Поэтому законодательство в зависимости от того, передается предмет залога залогодержателю или нет, закрепляет конструкции двух видов залога: заклада и залога без передачи имущества залогодержателю (залога в собственном смысле слова)»[9].

Согласно ст. 343 ГК, «залогодатель или залогодержатель в зависимости от того, у кого из них находится заложенное имущество, обязан страховать за счет залогодателя заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования – на сумму не ниже размера требования; принимать меры, необходимые для обеспечения сохранности заложенного имущества; немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества».[10] В договоре могут быть установлено другое соотношение обязанностей сторон. В любом случае, риск случайной гибели заложенного имущества лежит на залогодателе, если иное не предусмотрено договором. В случае заклада имущества залогодержатель отвечает за полную или частичную утрату или повреждение переданного ему имущества. Единственное основание, по которому закладодержатель освобождается от ответственности за повреждение или утрату предмета залога – это отсутствие его вины (ст. 401 ГК РФ), если только договор залога не был заключен при осуществлении предпринимательской деятельности. При этом залогодержатель отвечает за утрату и повреждение имущества в размере его действительной, а не залоговой стоимости, т. к. действительная стоимость предмета залога, как правило, выше его залоговой стоимости.

Что касается пользования и распоряжения залогом, то возможны два случая: имущество служит только в качестве залога и иное его использование невозможно; имущество не исключается из гражданского оборота и продолжает использоваться в соответствии с его потребительскими свойствами.

Распоряжаться предметом залога может только залогодатель, поскольку именно он является собственником имущества, но залогодержатель, не имея такого же права, может ограничивать распоряжение залогодателя имуществом.

Похожие работы

... (основному) обязательству. На это прямо указывает ст. 334 части первой ГК. Совпадения в одном лице кредитора по основному обязательству, обеспеченному залогом, и залогодержателя вытекает из самой конструкции залога как способа обеспечения исполнения обязательства. ГК последовательно придерживается данного принципа. В этом отношении большой интерес представляет ст. 335 “Уступка прав по договору ...

и в отношении залогодателей и поручителей. При этом необходимо учитывать правоспособность различного вида юридических лиц. 1.Залог как способ обеспечения исполнения обязательств Наиболее эффективным способом обеспечения исполнения обязательств является залог, поскольку удовлетворение требований кредитора за счет залога не зависит от финансового состояния ни должника, ни поручителя, что ...

... наступает неосновательное обогащение принципала за счет гаранта. При данных условиях прослеживается явная несправедливость по отношению к гаранту, ведь принципал – это должник, не исполнивший свои обязательства. Удержание. Удержание как способ обеспечения исполнения обязательств является еще одной новацией ГК 1994 года. Сущность данного способа заключается в том, что ...

... в смысле ст. 210 ГК 1964 года, и в смысле п. 6 ст. 68 Основ гражданского законодательства - гарантия не имеет ничего общего с таким способом обеспечения исполнения обязательств, как банковская гарантия, предусмотренным ГК 1994 года. Сегодня отношения, связанные с поручительством, регулируются ГК 1994 года (§ 5 главы 23, ст. 361-367) и находят широкое применение в коммерческом обороте. Понятие и ...

0 комментариев