Навигация

Индивидуальный предприниматель как субъект хозяйственной деятельности

40746

знаков

0

таблиц

0

изображений

План

1. Индивидуальный предприниматель как субъект хозяйственной деятельности

2. Договор аренды: общая характеристика

3. Задача

Правовые акты, учебники и дополнительная литература

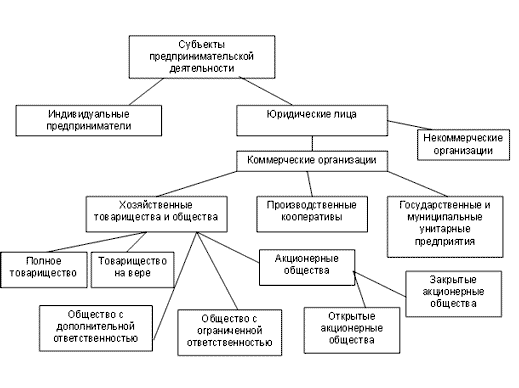

1. Индивидуальный предприниматель как субъект хозяйственной деятельности

Конституция закрепляет право граждан на свободное использование способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст. 13). Это означает, что для реализации своих экономических интересов гражданин вправе: 1) быть наемным работником; 2) осуществлять индивидуальную предпринимательскую деятельность; 3) создать самостоятельно либо совместно с другими лицами коммерческую организацию; 4) осуществлять иную экономическую деятельность, например, ремесленную деятельность[1], деятельность по оказанию услуг в сфере агроэкотуризма[2], использовать собственные ценные бумаги, банковские счета в качестве средств платежа или сохранения денежных приобретений, осуществлять разовую реализацию на торговых местах на рынках произведенных, переработанных либо приобретенных им товаров, отнесенных к товарным группам, определенным в Перечне видов деятельности, при осуществлении которых индивидуальные предприниматели и иные физические лица уплачивают единый налог, и базовых ставок единого налога[3] (далее — Перечень) не более 60 дней в году (с 1 января по 31 декабря включительно); 5) получать личный доход, сочетая перечисленные варианты при условии соблюдения закрепленных в нормах права ограничений и т.д.

Индивидуальная предпринимательская деятельность является правовой формой реализации права на осуществление предпринимательской деятельности. Право легитимно осуществлять такую деятельность возникает после государственной регистрации физического лица в качестве индивидуального предпринимателя. Иными словами, требование о государственной регистрации распространяется не только на коммерческие организации, но и на физических лиц. В этой связи для целей некоторых нормативных правовых актов в качестве индивидуального предпринимателя признают «физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица и зарегистрированное в установленном порядке» (ст. 1 ХПК, п. 1 ст. 19 Общей части Налогового кодекса).

Приобретение статуса индивидуального предпринимателя в отличие от статуса юридического лица включает только одну стадию - государственную регистрацию, процедура которой также закреплена в нормах Положения о регистрации и аналогична рассмотренной в предыдущей главе процедуре государственной регистрации коммерческих организаций. При этом прием регистрирующим органом документов для государственной регистрации индивидуального предпринимателя осуществляется в присутствии гражданина, который регистрируется в качестве индивидуального предпринимателя (п. 18 Положения о регистрации). Ставка государственной пошлины, взимаемой за государственную регистрацию индивидуального предпринимателя, составляет 0,5 базовых величин. Статус индивидуального предпринимателя считается приобретенным с даты принятия регистрирующим органом решения о государственной регистрации индивидуального предпринимателя и внесения записи об этом в ЕГР и подтверждается выдаваемым этим же органом свидетельством о государственной регистрации установленного Правительством образца. В целом применительно к легитимации индивидуальной предпринимательской деятельности можно отметить, что для регистрации рассматриваемых субъектов не требуется начальный капитал, предусмотрено меньшее количество соответствующих документов, в частности, приобретение статуса индивидуального предпринимателя не предполагает наличие учредительных документов.

Поскольку индивидуальный предприниматель по своей природе остается физическим лицом, он обладает одновременно: а) правосубъектностью в сфере отношений, не связанных с предпринимательской деятельностью; б) правосубъектностью в сфере предпринимательских отношений[4].

При этом объем правосубъектности физического лица, зарегистрированного в качестве индивидуального предпринимателя, больше чем объем правосубъектности обычного физического лица, так как включает дополнительный элемент - предпринимательскую правосубъектность, т.е способность быть участником предпринимательских отношений. В соответствии с нормой п. 3 ст. 22 ГК физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица с нарушением требований о государственной регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что оно не является индивидуальным предпринимателем. К таким сделкам применяются правила, установленные нормами права для предпринимательской деятельности. Данная норма представляет собой исключение из отмеченного выше общего правила о несовпадении- правосубъектности физического лица, зарегистрированного в качестве индивидуального предпринимателя, и физического лица, не обладающего таким статусом.

1.К предпринимательской деятельности физических лиц, осуществляемой без образования юридического лица, применяются правила ГК, которые регулируют деятельность коммерческих организаций, если иное не вытекает из норм права или существа правоотношения (п. 2 ст. 22 ГК). С 1 января 2008 г. деятельность индивидуального предпринимателя может осуществляться только с привлечением членов семьи и близких родственников (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки)). Индивидуальные предприниматели, желающие использовать наемный труд лиц, не являющихся членами семьи и близкими родственниками, обязаны создать коммерческую организацию в форме частного унитарного предприятия в соответствии с нормами Положения о порядке создания индивидуальным предпринимателем частного унитарного предприятия и eгo деятельности, утвержденного Указом Президента Республики Беларусь от 28 июня 2007 г. № 302[5].

2.Использовать для производства и (или) реализации товаров, а также выполнения работ, оказания услуг одновременно в совокупности не более четырех торговых объектов (торговых мест на торговых объектах, являющихся самостоятельными торговыми объектами), торговых мест на рынках, объектов, в которых индивидуальные предприниматели оказывают услуги (выполняют работы) потребителям, включая транспортные средства, применяемые для перевозок пассажиров и грузов на основании специального разрешения (лицензии) (далее - обслуживающие объекты), иных объектов, используемых для осуществления предпринимательской деятельности (для хранения товаров, их переработки и др.). При этом запрет на использование более четырех объектов дополнен обязанностью заключения в письменной форме гражданско-правовых договоров в случае использования индивидуальными предпринимателями помещений (площадей) других организаций и физических лиц, а также передачи товаров на хранение другим организациям и физическим лицам.

3.Предпринимательская деятельность, осуществляемая с нарушением указанный условий, в соответствии с нормой ч. 2 п. 2 Указа № 285 запрещается и влечет применение мер ответственности, предусмотренных ч. 2 ст. 12.7 КоАП.

Как и коммерческие организации, индивидуальные предприниматели обладают специальной правоспособностью. До начала осуществления видов деятельности, на осуществление которых не требуется получение лицензии, они обязаны письменно уведомить соответствующие регистрирующий (по месту государственной регистрации) и налоговый (по месту постановки на учет в качестве плательщика) органы о тех видах деятельности, которые они предполагают осуществлять. Уведомление об осуществлении видов деятельности, указанных в заявлении о государственной регистрации, свидетельстве о государственной регистрации не требуется (п. 11 Положения о регистрации). Следует иметь в виду, что отдельные виды деятельности могут осуществлять только организации со статусом юридического лица, но не индивидуальные предприниматели (в частности, банковскую деятельность, деятельность инвестиционных фондов, деятельность по производству, экспорту, импорту, хранению (как виду предпринимательской деятельности) алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта, оптовой и (или) розничной торговле ими, туроператорскую деятельность и т.д.).

Индивидуальные предприниматели не являются субъектами бухгалтерского учета. Они ведут только налоговый учет, предполагающий отражение доходов, расходов и хозяйственных операций в учетных документах (книгах учета).

Налогообложение индивидуальной предпринимательской деятельности также характеризуется определенной спецификой. Индивидуальные предприниматели вправе уплачивать налог в общеустановленном порядке, единый налог либо исполнять налоговое обязательство посредством использования упрощенной системы налогообложения при условии соответствия определенным критериям.

В случаях, предусмотренных нормами законодательных актов, предпринимательская деятельность гражданина (индивидуального предпринимателя, учредителя, участника, собственника имущества или руководителя организации со статусом юридического лица и др.) может быть ограничена в судебном порядке на срок до трех лет (ст. 31 ГК).

Имущество индивидуального предпринимателя не обособлено на балансе, т.е. он отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с нормами законодательства не может быть обращено взыскание. Перечень такого имущества закреплен в Приложении № 1 к ГПК. Этим ответственность индивидуального предпринимателя отличается от ответственности физического лица, выступающего учредителем (участником) коммерческой организации, т.к. в результате приобретения статуса юридического лица имущество организации обособляется от имущества учредителей (участников), а риск их ответственности ограничивается размером внесенного вклада, за исключением случая банкротства коммерческой организации (п. 3 ст. 52 ГК). Под имуществом, принадлежащим физическому лицу - индивидуальному предпринимателю, имеется в виду как его личное имущество, так и доля в общем имуществе, не принимающем участия в гражданском обороте.

Деятельность индивидуального предпринимателя может быть прекращена по соответствующим основаниям и в порядке, установленном для ликвидации коммерческой организации. Кроме этого деятельность индивидуального предпринимателя может быть приостановлена в случае вьшесения индивидуальному предпринимателю приговора, связанного с ограничением права занятия предпринимательской деятельностью (п. 36, п. 39 Положения о регистрации).

Нормы действующего права (ГК и Закон о несостоятельности) предусматривают возможность признания индивидуального предпринимателя, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, экономически несостоятельным (банкротом). Процедура признания индивидуального предпринимателя экономически несостоятельным может быть осуществлена в судебном порядке (п. 1 ст. 24 ГК) либо индивидуальный предприниматель может объявить о своем банкротстве (п. 5 ст. 24 ГК). В процессе осуществления этой процедуры кредиторы индивидуального предпринимателя по обязательствам, связанным с осуществлением им предпринимательской деятельности, обязаны предъявить свои требования. Кредиторы по обязательствам, не связанным с осуществлением физическим лицом предпринимательской деятельности, могут предъявить свои требования как в процессе осуществления процедуры банкротства, так и после ее завершения. Индивидуальный предприниматель-банкрот после завершения расчетов с кредиторами освобождается от исполнения оставшихся обязательств, связанных с его предпринимательской деятельностью. С момента вынесения решения суда об открытии ликвидационного производства в отношении индивидуального предпринимателя утрачивает силу регистрация физического лица в качестве индивидуального предпринимателя (ч. 3 ст. 46 Закона о несостоятельности).

Похожие работы

... которой может быть инициирована им самим либо его кредиторами, либо регистрирующего органа. Глава 2. Особенности банкротства индивидуальных предпринимателей 2.1 Банкротство индивидуальных предпринимателей: критерии, процедура, последствия Указом Президента Республики Беларусь от 12 ноября 2003 г. № 508 "О некоторых вопросах экономической несостоятельности (банкротства)" (далее - Указ № ...

... поддержки субъектов малого и среднего предпринимательства; 8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства; 9) иные направленные на обеспечение реализации целей и принципов настоящего Федерального закона меры.[2] ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8. 08. 2001.г № 129-ФЗ Глава II. Государственные ...

... индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие. 2. Индивидуальный предприниматель как субъект предпринимательской деятельности 2.1 Понятие индивидуальной формы предпринимательства Индивидуальные предприниматели — это граждане Российской Федерации, иностранные граждане и лица без ...

... (частный предприниматель) - субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательством Российской Федерации для ведения коммерческой (предпринимательской) деятельности гражданами, зарегистрированными в установленном порядке. Индивидуальный предприниматель - гражданин, занятый инициативной, самостоятельной деятельностью (в рамках, не запрещенных законом), ...

0 комментариев