Навигация

ВСТУП

Сучасний стан цивільно-правових норм, що стосується іпотеки, свідчить про початок розвитку цього інституту в цивільному праві України. Тенденції розвитку економіки країни дозволяють сподіватися, що в найближчі кілька років нас чекає своєрідний вибух іпотечних правовідносин і, отже, інтенсивний розвиток іпотеки як інституту цивільного права. Іпотечний ринок поволі займає одне з найважливіших місць серед фінансових механізмів економічного стимулювання і стабільного розвитку економіки країни.

Застосування іпотеки має значний соціально-економічний ефект. За допомогою іпотечних фінансових інструментів значно збільшуються активи різних суб’єктів ринку - від окремого громадянина до держави в цілому. За рахунок іпотеки здійснюється інвестування реального сектора економіки та збільшення його капіталу і внаслідок чого забезпечується стабільне зростання доходів у різних галузях економіки.

Нинішній рік можна вважати революційним для законодавства України. Майже всі правові інститути піддались реформуванню та вдосконаленню. Як відомо з 1 січня 2004 року набрали чинності Цивільний, Сімейний та Господарський кодекси, було прийнято низку законів, зокрема Закон України “Про податок з доходів фізичних осіб”, “Про іпотеку”, “Про забезпечення вимог кредиторів та реєстрацію обтяжень” та інших законів і нормативно-правових актів, які суттєво впливають на правовідносини фізичних та юридичних осіб та які формують іпотечний ринок на Україні.

Закон України від 05.06.2003 року, № 898-ІV “Про іпотеку” – встановлює основні правила іпотеки. Закон України від 19.06.2003 року № 979- ІV “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” – встановлює правила іпотеки, випуск та оборот іпотечних сертифікатів. Закон України від 19.06.2003 року № 978- ІV “Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю” – встановлює обов’язковість іпотеки для забезпечення договору між забудовником і стороною, що фінансує будівництво.

Заставне право є одним з найстарших цивільно-правових інститутів. Укладаючи договори, люди з давніх часів прагнули забезпечити їхнє виконання.

Виникнення поняття застави пов’язано з розвитком цивільного обігу і необхідністю забезпечити належне виконання зобов’язань, які бралися на себе однією із сторін у договорі, а також створення більш довірчих відносин між сторонами цього договору.

Зміст відносин, що встановлюються між боржником і кредитором у зобов’язанні, забезпеченому заставою, дуже точно виразив М. Брагінський, який пише: “На відміну від таких способів забезпечення зобов’язання, як неустойка і порука, при яких кредитор у кінцевому рахунку “вірить боржнику”, у зобов’язанні, забезпеченому заставою, кредитор “вірить речі”.

На початку, коли заставного права ще не існувало, способом забезпечення зобов’язання була відповідальність боржника, при чому відповідальність боржника була не тільки майновою, але й особистою. Якщо простежити історичний розвиток застави, то можна побачити закономірність, про яку пише Д. Майер: “Законодавства народів завжди суворі до боржника, який не платить, про право ж застави ледь у них згадується”, і далі “...законодавства країн послабляють заходи стягнення, і розвиваючи право застави намагаються його застосування зробити зайвим, чи принаймні мінімальним”.

У Римському праві було вироблено чимале інститутів і правил, що гарантують виконання зобов’язань. Окрім зміцнень зобов’язань словом, (наприклад, присяга), були і майнові забезпечення. До них відносилися порука і застава. Перша —це являла собою переважно моральна гарантія, другій переважав характер матеріальної поруки.

З розвитком цивільного обігу, у Римі всі частіше замість поруки почали застосовувати заставу, як більш зручний і надійний спосіб зміцнення зобов’язання.

У стародавньому Римі існували три види застави: fiducia, pignus, hypotheca.

Історично першою виникла fiducia. Визначена у цьому виді застава була для кредитора більш ніж повне забезпечення, тому що майно, яке було предметом застави автоматично переходило у повну власність кредитора. “Стаючи, одночасно з виникненням застави, власником предмета, його кредитор мав право володіти, користатися і розпоряджатися їм за своїм розсудом; він мав можливість відчужувати його без попередньої згоди боржника і не чекаючи часу, коли вимога буде підлягати виконанню”.

Боржник же позбавлявся права власності на предмет застави, а отже, позбавлявся і прав на плоди і доходи, принесені цим майном і крім того, права відшкодування цього майна у третіх осіб. Нарешті, навіть задовольнивши вимоги кредитора, боржник не мав упевненості в тому, що йому буде повернуто майно, яке було предметом застави. У цьому випадку боржник міг одержати з кредитора виключно компенсацію за заподіяну йому шкоду і збитки.

Поряд з fiducia римське право виробило іншу форму застави — pignus. У цьому випадку предмет, переданий у заставу, надходив не у власність, а у володіння кредитора з обов’язком його повернення після одержання задоволення. Однак і цей вид застави мав істотні недоліки, що були пов’язані, по-перше, з тим, що кредитор вважався лише власником закладеного майна і не мав для захисту свого права речового позову, а відповідно він не міг відшкодувати закладеного

майна в третіх осіб; по-друге, кредитор не мав права продати предмет застави з метою одержання задоволення своїх вимог. І тільки при імперії це право кредитора у випадку прострочення боргу стало визнаватися.

Крім того, fiducia, та pignus мали низку спільних недоліків, що випливали насамперед з того, що встановлення застави пов’язувалося з передачею майна боржника кредитору. Л.В. Гантовер виділяв наступне: 1. “...яким би незначним не був борг, забезпечений заставою, майном боржника, кредитоспроможність цього майна виявлялася вичерпаною”; 2. “...з передачею застави кредитору, особливо коли предмет цей складало нерухоме майно, боржник нерідко позбавлявся єдиного джерела для свого існування, існування своєї сім’ї і єдиної можливості задовольнити борг з доходів від цього майна”.

Римські юристи звільнилися від зазначених недоліків в іншому, найбільш пізньому за часом виникнення, виді застави — hupotheca, який склався під впливом східного греко-єгипетського права і розвинувся з розвитком договорів найму сільськогосподарських ділянок.

Слово “іпотека” має грецькі корені і відомо ще з VI ст. до н.е. з законів афінського реформатора Солона. У 594 р. до н.е. Солоний здійснив свої знамениті реформи, у тому числі скасував поземельні борги, ввів волю заповіту тощо. Спочатку в Афінах заставою зобов’язань була особа боржника, якому у випадку його неспроможності заплатити борги, загрожувало довічне рабство. Солоний запропонував спосіб дуже раціональної заміни звертання особистої відповідальності на майнову, який полягав у тому, що на прикордонній межі маєтку боржника встановлювався стовп із написом, що майно служить забезпеченням претензій на

визначену суму. Такий стовп називався «іпотекою» і слово стало вживатися для позначення будь-якої застави нерухомості. Ставився такий стовп на ділянці землі в знак заборони боржнику вивозити з неї все приведене, привезене і принесене.

Іпотека — така форма застави, при якій закладена річ залишається у володінні та користуванні заставодавця. Кредитор, на користь якого встановлено заставне право, є вже не власником речі, а власником права вимоги щодо задоволення боргу з закладеного майна. У випадку невиконання зобов’язання він мав право зажадати закладену річ, у кого б вона на той час не знаходилася, продати її і з вирученої суми покрити свою вимогу до боржника. Боржник при іпотеці залишається власником закладеного майна і не позбавляється можливості одержувати з нього доходи, а також відчужувати його та обтяжувати новими заставами.

Заставне право припинялося у випадку:

- знищення (втрати) предмета застави;

- злиття заставного права і права власності на закладену річ;

- припинення зобов’язання, у забезпечення якого встановлена застава.

До західноєвропейського законодавства іпотека перейшла з двома головними відмінностями: по-перше, вона застосовується тільки до нерухомих речей, по-друге, продаж закладеного майна провадиться в судовому порядку.

Те, що іпотека застосовується тільки до нерухомості, визначається, на думку Л.В. Гантовера, властивостями речей, а саме тим, що “вони можуть бути дуже легко знищені чи зіпсовані боржником, сховані чи передані їм у треті руки, тому без вилучення цих речей з володіння боржника у кредитора виникала би небезпека позбавитися свого забезпечення”.

Першою формою застави, за словами Г.Ф. Шершеневича, було надання кредитору права користування майном боржника за отриману суму грошей, причому “...кредитор мав право вимагати платежу боргу, а боржник мав право вимагати повернення майна за умови платежу боргу”

Поряд з цією формою існувала, на думку А.С. Звоницького, і інша форма, яка полягала в тому, що річ залишалася в руках боржника, а кредитор, замість користування закладеним майном, одержував винагороду за свій капітал у виді росту.

Так, Г.Ф. Шершеневич вважав, що подальшим розвитком застави є перетворення володіння і користування, що виникло при простроченні строку боржником, у право власності кредитора на це майно і розвиток застави буде спрямована на те, щоб замінити це “...представлення про заставу речі, яке містить у собі право власності, представленням про заставу права на чужу річ, за для одержання задоволення з цінності цього”.

Саме на це і були спрямовані законодавчі спроби 1557 та 1737 років, які призвели до видання у 1800 році Банкротського статуту, що остаточно скасував старий порядок застави нерухомості. Була усунута необхідність віддавати в утримання кредитора закладений маєток, заставне право знову набуває характер права на чужу річ.

На противагу Г.Ф. Шершеневичу, іншу схему розвитку заставного права в Російській імперії є А.С. Звоницький. Хоча варто звернути увагу на те, що по-різному дивлячись на хід розвитку заставного права, ці автори єдині в одному – кінцевим результатом є затвердження системи, близької за своїм характером до римської іпотеки. Він наголосив на тому, що “...у російській заставі абстрактне право власності ніколи не передавалося до терміну заставоутримувачу; тому дострокове володіння і користування заставоутримувача завжди являло собою похідний умовний характер”.

Поступово застава, з передачею володіння і користування почала зливатися з відчужуваними угодами і “економічне життя кинулося в русло... форми, що залишала річ до терміну в руках боржника”.

Отже, у 19 столітті в імперському законодавстві остаточно встановлюється нова система заставного права. Закладене нерухоме майно залишається в руках власника і при цьому немає необхідності передавати його в тримання кредитора.

Проте не дивлячись на прогресивність нової системи, дореволюційні цивілісти виділяють і низку її недоліків, що виявляються насамперед у непослідовності і незакінченості. У першу чергу зазнають критики заборони, накладені законодавцем на продаж закладеного нерухомого майна і на його перезакладення. Цивілісти виступали проти порядку, при якому з боку боржника не допускалося жодної зміни, окрім спадкоємного правонаступництва і при якому право застави в маєтку боржника могло належати тільки одному кредитору.

Зокрема, Л.В. Гантовер пише: “Нерозвиненість нашої застави укладається в утисненні боржника по відношенню розпоряджатися маєтком і кредитора – у праві передачі прав по заставній. Тим часом очевидно, що стиснення це не обумовлюється жодними юридичними поняттями: заставна своїм змістом передбачала право кредитора вимагати задоволення з закладеного маєтку, і була за суттю обтяженням цього маєтку.

Г.Ф. Шершеиевич зазначав: “Існування декількох послідовно встановлених заставних прав на ту саму річ створює послідовність у здійсненні цих прав і тому не суперечить ні логіці, ні кредиту”.

Пропозиції по поліпшенню й удосконаленню заставного права знайшли своє відображення в розроблених у першій половині 19 століття в проекті обновленого Цивільного положення і проекті Вотчинного статуту. Найважливіші риси цих проектів зводилися до наступного:

1. Одне й те саме майно могло бути віддано в заставу декільком особам. Відносини між заставоутримувачами визначалися послідовністю внесення заставних прав у Вотчинну книгу.

2. Заставне право носило іпотечний характер, тому заставоутримувач не набував права власності на нерухоме майно, яке складало предмети застави.

3. Придбані заставоутримувачем права на стягнені позички з заставника могли бути предметом угод як між заставоутримувачами, так і між ними і сторонніми особами.

4. Заставоутримувачі могли уступати один одному старшинство, а сторонні особи — здобувати права вимоги, забезпечені заставою.

На думку дореволюційних юристів, у проектах була досягнута рівновага інтересів заставоутримувачів і заставників, оскільки першим забезпечувалася досить велика можливість задовольнити свої вимоги, а другим — право розпоряджатися майном, що служило забезпеченням.

На практиці іпотечне кредитування до 1917 року проводилося за наступною схемою: органи місцевого самоврядування формували кредитні установи, які були основою системи, а кредитні ресурси формувалися насамперед шляхом використання іпотечних облігацій, що випускалися на муніципальному рівні. Кредитне суспільство було одночасно емітентом зобов’язань при їхньому випуску в обіг, позикодавцем при видачі іпотечного кредиту і заставоутримувачем при прийомі заставного майна для забезпечення кредиту.

Ці боргові зобов’язання були надійними і ліквідними. Кредитна установа приймала облігації для розрахунків по капітальному боргу, але не по відсотках, тим самим позичальник міг розраховуватись з нею її ж облігаціями.

Сума кредиту була на 40-50 відсотків нижче вартості заставного майна, що було не дуже вигідно, але забезпечувало і кредитній установі, і позичальнику відсутність кризових ситуацій. Важливо те, що по довгострокових іпотечних зобов’язаннях сплачувався більш низький відсоток, ніж по комерційних кредитах, а власне кредит був наймогутнішим стимулом для інвестицій.

Однією з особливостей іпотечного кредитування був спосіб державного контролю щодо емісії муніципальних цінних паперів, що надало змогу ширшого застосовування практики прийому цих паперів для оплати по казенних підрядах.

З огляду на сучасне цивільне законодавство, можливо було б корисним застосовувати використовувати основні принципи та засади іпотечного кредитування, які були поширені в Україні на початку XX століття.

Розвиток іпотеки в Україні, яка в той час входила в склад Російської імперії має свою історію.

В Україні, як частини Російської імперії, іпотечні відносини почали стрімко розвиватись після реформи 1861 року і досягли піку свого розквіту в 1910-1915 рр. Після проведення аграрної (Столипінської) реформи.

За радянських часів операції з іпотечного кредитування припинились через їх суперечність принципам планової командно-адміністративної соціалістичної економіки.

Український варіант іпотечного законодавства, а саме Закон “Про іпотеку”, видатні експерти оцінюють як один з самих прогресивних аналогів у Східній Європі. Закон визначає поняття предмета іпотеки, пріоритети прав кредитора, а також вимоги до іпотечного договору, іпотечної закладної, процедури реєстрації та стягнення боргу, в тому числі позасудові, які дозволяють якісно функціонувати первинному іпотечному ринку. Він не є кінцевою законодавчою умовою для утворення повноцінної іпотечної фінансової системи і повинен працювати поряд з іншими нормативними актами, а саме – з законами “Про державну реєстрацію майнових прав на нерухоме майно та їх обмежень” та “Про іпотечні цінні папери”.

У сучасних правових системах, включаючи нашу вітчизняну, іпотека розглядається як застава нерухомості, тобто застава найбільш коштовного майна. Вона забезпечує виключно дійсне зобов’язання, яке у свою чергу забезпечується заставним документом – іпотечним договором. Відповідно до цього майно не передається кредитору (іпотекодержателю) у власність або в користування, а залишається в боржника (інотекодавця), що дає йому можливість, як і раніше використовувати предмет іпотеки для задоволення власних інтересів. Іпотекодержатель (кредитор) вправі лише здійснювати контроль за цим використанням із метою не допустити погіршення чи зникнення предмета іпотеки.

З набуттям чинності Закону України “Про іпотеку” та прийняттям Кабміном Тимчасового положення “Про реєстрацію іпотек” розвиток іпотечного законодавства в Україні стрімко триває.

Економіка будь-якої держави вимагає розвитку виробництва, що опирається на джерела забезпечення надійного і довгострокового фінансування. Якщо порівняти вартість рухомого і нерухомого майна, можна зрозуміти, як зростають масштаби такого виду забезпечення зобов’язань, як іпотека.

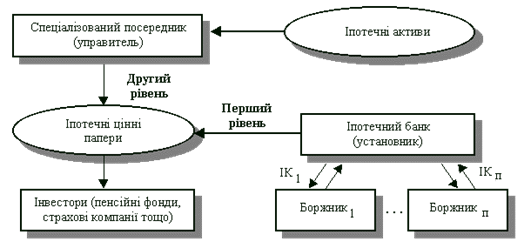

Саме масовість кредитів, забезпечених іпотекою, являється основною передумовою виникнення основ функціонування іпотечної фінансової системи. Такі системи, що діють в сучасному світі, по їх основним характеристикам поділяються на однорівневі та двурівневі.

Однорівнева модель побудови іпотечного ринку діє в країнах, де банківська система має традиційно високий рівень капіталізації та фінансує власні активи за рахунок довготривалого залучення коштів на депозитні рахунки.

Двурівнева модель, яка вважається найбільш придатною для впровадження в Україні, передбачає функціонування роздрібного та оптового іпотечних ринків. Оператори роздрібного ринку, на якому масово надаються довготривалі кредити, забезпечені іпотекою, не обов’язково повинні мати власні довготривалі джерела фінансування. Активи у вигляді іпотечних кредитів рефінансуються з фондів ринку – секьюритизуються (трансформуються) шляхом продажу інвесторам забезпечених цінних паперів або безпосередньо рефінансуються під забезпечення іпотекою.

За таким механізмом право вимоги за іпотечними кредитами не продається, а випускаються цінні папери, забезпечені цими кредитами. Тобто, в цьому випадку іпотечні цінні папери виступають як емісійні. І має місце не процес укладання угод, а постійний процес трансформації кредитів у цінні папери та продаж останніх на фондовому ринку.

Механізм секьюретизації (трансформації) забезпечує декілька переваг перед операціями із продажу іпотечної позики одним кредитором іншому.

По-перше, фінансові установи, що надають іпотечні кредити, отримують механізм рефінансування через випуски цінних паперів із забезпеченням з паралельним зняттям ризиків, пов’язаних з кредитуванням.

По-друге, інвесторам та учасникам ринку цінних паперів надаються нові, високоліквідні фінансові інструменти.

Проте не кожний кредит, виданий під забезпечення нерухомістю, є іпотечним: необхідно, щоб він відповідав вимогам певного стандарту за цілим рядом параметрів.

Стандартизація сприяє здешевленню процедур надання та обслуговування іпотечних кредитів, що, в свою чергу, здешевлює їх для боржників. Одночасно кредити, які надаються будь-якими учасниками ринку, є однорідними, придатними для об’єднання у так звані іпотечні пули, придатні для інвесторів з точки зору рівня ризиків та інвестиційної привабливості інструментів фондового ринку, забезпеченого такими пулами.

Становлення іпотечної системи з використанням будь-яких моделей рефінансування кредитних установ можливо виключно за умови, що вони дотримуватимуться загальноприйнятих стандартів іпотечного кредитування. В ролі інвесторів, які купують іпотечні цінні папери, більш за все виступають організації, що залучають довгострокові кошти і мають законодавчо регламентовану структуру власних активів. Це, перш за все, пенсійні фонди, страхові компанії та ін.

Окремі елементи іпотечної системи в тій чи іншій формі в нас вже існують, але для того, щоб система склалась, необхідна концентрація певної “критичної маси” банківських активів, забезпечених іпотекою. А це можливо лише при умові прийняття ринкових законів.

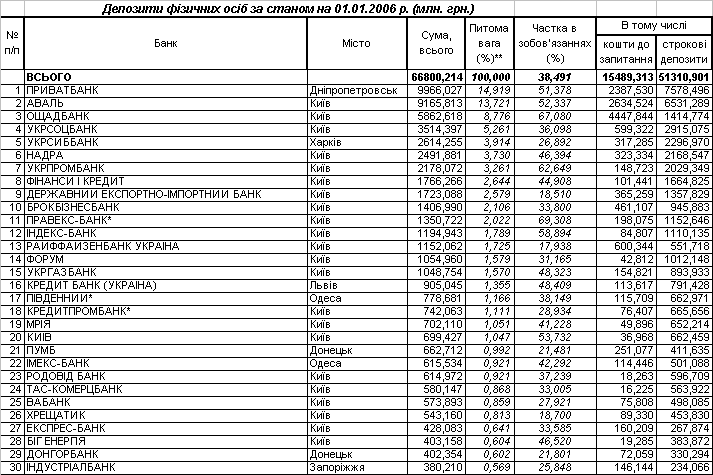

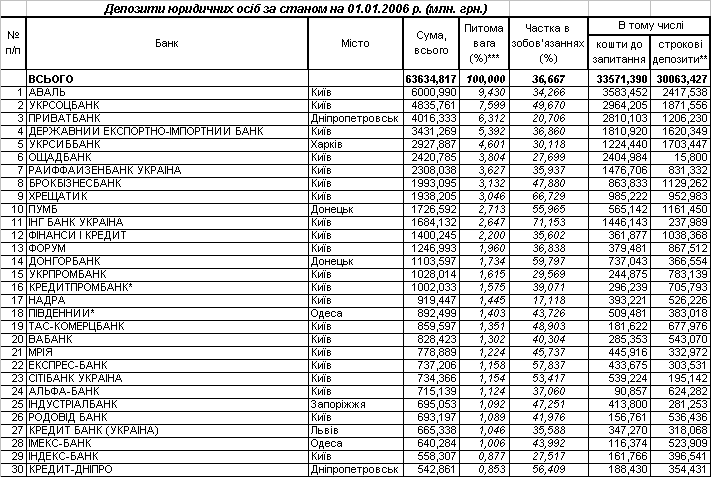

Іпотечні зобов’язання в розвинутих країнах складають 30-60% ВВП та вважаються надійними і ліквідними засобами. В Україні цей показник поки що складає небагато більше 1 %. За різними оцінками, стабільне функціонування іпотечного ринку в Україні буде сприяти залученню до обігу активів вартістю $200-300 мрд. Розвиток ринку має свої проблеми, притаманні для перших етапів його становлення.

Одна з них – істотна валютизація. Нерухомість у нас продається та купується більш за все за валюту. Це ризиковано, оскільки клієнт отримує доход в гривні, і при зниженні її курсу стосовно долара загострюються кредитні ризики. До того ж часу банк, формуя кредитні ресурси за рахунок залишків на рахунках експортерів, може потрапити під вплив ризику ліквідності уразі закриття ними позиції в валюті у зв’язку з посиленням курсу гривні. Через це сьогодні важливо розширити частку іпотечного ринку, номіновану в національній валюті.

Окрім того, сьогодні спостерігається певний “дисбаланс” між залученням та розміщенням в межах певного клієнтського сегменту: суттєво зростають депозити населення, однак ними перш за все фондується кредитування юридичних осіб, тобто вони розміщуються на ринку, на який впливають інші, іноді важко прогнозуємі ризики. Зростання депозитів населення повинно компенсуватися динамікою зросту кредитів тим же фізичним особам.

На теперішній час житлові іпотечні кредити вітчизняні банки надають під 12-15% річних в доларах США і 20-22% в національній валюті. Оскільки за останні декілька років курс гривні до долара залишається стабільним, найбільш популярними є кредити в доларах США.

В різних банках процентна ставка залежить від різних факторів: строку кредиту, виду кредиту, і як правило, визначається індивідуально для кожного позичальника. Деякі банки при цьому враховують кредитоспроможність та надійність кожного потенціального позичальника. Найнижчу процентну ставку отримують клієнти, які можуть офіціально підтвердити свій помісячний доход в розмірі не нижче 40-50% (кожен банк визначає таке співвідношення своїми внутрішніми правилами). Також банки приймають до уваги активи, якими володіє позичальник, співвідношенні розміру кредиту до вартості нерухомого майна, досвід праці та навіть рівень освіти майбутнього позичальника. Наприклад, “Райффайзенбанк Україна” диференцує ставку по кредитах в залежності і від строку кредиту, і від кредитоспроможності кожного позичальника: для кредитів строком на 5 років – ставка 12% або 13%, для кредитів строком на 10 років – 13% або 14%. А у “Правекс-банку” процентна ставка залежить від розміру кредиту: до $30 тис. – 14%, від $30 тис. до $49 тис. – 15%, $50-69 тис. – 16%, від $70 тис. До $100 тис. – 17%.1

Зараз всі банки надають можливість дострокового погашення кредиту. Але в деяких з них існують певні обмеження, наприклад у виді мораторію на дострокове погашення протягом перших 6 місяців і навіть штрафні санкції (іменовані комісією). Так, наприклад, “УкрСиббанк” стягує комісію в розмірі 1% від суми довгострокового погашення, а в “Авалі” та “Укрсоцбанку” – 1% протягом першого року дії кредитного договору та 0,2% від суми довгострокового погашення протягом другого року кредиту. Це дозволяє взяти кредит на більший строк (зменшивши щомісячні виплати), і при можливості достроково розрахуватися за кредитом “скоротивши” строк кредитування та витрати.

За оцінками експертів ріелторських компаній, якщо у 2003 році тільки 10-15% угод купівлі-продажу житлової нерухомості проводились при залученні кредитних коштів, то в цьому році – 40-50% від загальної кількості угод.

Ще в тому році 10-річний строк кредиту був, скоріш, виключенням із загальних умов, то зараз є банки, які пропонують кредити строком до 15 років. Для клієнта збільшення строку кредиту дозволяє зменшити розмір щомісячного внеску, а це значить, і більш вільно розпоряджатися щомісячними доходами.

Світова практика показує, що в умовах економічного зросту процентні ставки по кредитах, в тому числі і по іпотечних, знижуються. З іншого боку, зріст конкуренції на ринку іпотечного кредитування також повинен сприяти зниженню процентної ставки. Зараз в Україні і, особливо у Києві, спостерігається швидкий зріст кількості банків, які після набрання чинності Закону “Про іпотечне кредитування” вийшли на новий для себе та перспективний ринок іпотеки.1

Розглядаючи іпотеку як складову економіки, потрібно виділити такі характерні риси.

По-перше, застава нерухомості виступає в якості інструмента залучення фінансових ресурсів, які є необхідними для розвитку виробництва.

По-друге, іпотека здатна забезпечити реалізацію майнових прав на об’єкти нерухомості також в тому випадку, коли інші форми як, наприклад, купівля-продаж, за конкретних умов є недоцільними та не ефективними.

По-третє, це можливість створення за допомогою іпотеки ефективного капіталу, на базі такого цінного папера як заставна.

Все обумовлене вище є початком розмови про шлях від того, що ми маємо, до того, що ми хотіли би мати.

Було б, напевне, зайвим описувати і без того відому ситуацію в нашій державі. Становище економіки, проблеми правового характеру, соціальні негаразди — країна переживає це вже не перший рік. Є відома істина, суть якої полягає в наступному — сукупність здорових, послідовних і своєчасних заходів в економіці та праві — реальний шлях до становлення Української держави, як гідної одиниці світового співтовариства. Модель побудови сьогоднішнього суспільства — система з нерозривним зв’язком економіки і права. Правові норми своєю загальною обов’язковістю, погрішністю в часі і дійсністю в реальних умовах людського співтовариства мають величезне значення.

У сучасних умовах іпотека займає особливе місце серед засобів забезпечення виконання зобов’язань. З огляду на стан економіки України, якій притаманні падіння рівня виробництва, інфляція, повсякденні неплатежі за поставлені товари, виконані роботи чи надані послуги, застосування раніше популярних засобів забезпечення виконання зобов’язань, таких як: штраф, неустойка, пеня та інше втрачає практичний зміст. Іпотека ж на цьому фоні має безсумнівні переваги.

Будь-які операції з нерухомістю, у тому числі й іпотечні, приносять великий дохід, оскільки ціни на землю і будівлі в Україні поволі наближаються до світових.

Але нині сфера іпотечного кредитування не розвивається, насамперед, через відсутність реального ринку землі та нерухомості.

Практика доводить, що неповернення іпотечних кредитів мінімальне. Але українські банки не бентежить велика частка неповернених кредитів, виданих юридичним особам, а невелика частка неповернення іпотечних кредитів не дає спокою. В певній мірі це визначені психологічні бар’єри пострадянської економіки.

Незважаючи на підвищений інтерес суб’єктів економічної діяльності до кредитування під заставу нерухомості, можна стверджувати, що розвиток іпотеки в Україні в певній мірі заблоковано з боку держави. У пріоритетний пакет нормативних актів та змін до відповідних законів, прийняття яких дозволить забезпечити повноцінні правові умови функціонування іпотечних відносин в Україні входять Земельний кодекс України, Закон України “Про оцінку майна та оціночну діяльність в Україні”, Закон України “Про цінні папери та фондову біржу” і, звичайно, найважливіші — Закон України “Про іпотеку” та Закон України “Про нотаріат”, перший з яких був нарешті прийнятий з багатьма суттєвими розбіжностями, а другий став законом довгожителем за всю законотворчу історію України по термінах розгляду і одним з найбільш перероблених за кількістю внесених поправок. Аналізуючи закордонний досвід можна стверджувати, що система іпотечного кредитування одночасно слугує вирішенню соціальних та економічних проблем, тому введення в Україні належним чином нормально функціонуючого механізму застави нерухомого майна буде сприяти

її соціально-економічній стабілізації.

Проблеми пов’язані з існуванням та формуванням інституту іпотеки не знайшли належного відображення у працях українських науковців і тому потребують глибшого тлумачення та роз’яснення. Для розуміння іпотечних правовідносин необхідно насамперед пізнати суть та історичний розвиток інституту іпотеки, який тісно пов’язаний з заставним правом та з заставою в цілому, що були предметом дискусій та наукових досліджень таких відомих практиків як А.М. Жукова, С.О. Тенькова, Н.А. Богомазова.

Чинне законодавство передбачає декілька видів забезпечення виконання зобов’язань. Згідно з законом або договором, а саме неустойкою (штрафом, пенею), заставою, поручительством, завдатком, гарантією. Ці правові засоби виконують функції “страхових полісів” та є гарантами задоволення законних вимог кредиторів, а також “стимуляторами” боржників до виконання взятих на себе зобов’язань.

Іпотека набуває останнім часом найбільш широкого застосування в господарському обігу держави. В зв’язку з чим законодавець вирішив більш повно врегулювати правовідносини стосовно застосування іпотеки як різновиду забезпечення виконання зобов’язань. Це рішення знайшло своє відображення в Законі України “Про іпотеку”, який Верховна Рада прийняла 5 червня 2003 року. Прикінцевими положеннями цього Закону встановлюється час його вступу в дію з 1 січня 2004 року.

Відповідно до Закону іпотекою визнається вид забезпечення виконання зобов’язання нерухомим майном, що залишається у володінні та користуванні іпотекодавця, згідно з яким іпотекодержатель має право у випадку невиконання боржником забезпеченого іпотекою зобов’язання переважно перед іншими кредиторами цього боржника одержати задоволення своїх вимог за рахунок предмета іпотеки. [1] Законодавче визначається поняття нерухомого майна (нерухомості) та його складу. Поняття нерухомого майна (нерухомості) включає в себе земельні ділянки, а також об’єкти, розташовані на земельній ділянці та невід’ємно пов’язані з нею, переміщення яких є неможливим без їх знецінення та зміни їх призначення.[2]

Правовий режим нерухомого майна поширюється на повітряні та морські судна, судна внутрішнього плавання, космічні об’єкти. Цей перелік варто доповнити, тому що відповідно до п. 3 ст.191 Цивільного кодексу України нерухомим майном визнається підприємство як цілісний майновий комплекс та відповідно до п. 4 ст.191 ЦК України предбачається можливість його застави.

Законом “Про іпотеку” визначаються поняття, які характеризують іпотеку як окремий вид забезпечення виконання зобов’язань. Так, відповідно до Закону визначаються поняття:

основне зобов’язання — зобов’язання боржника за договорами позики, кредиту, купівлі-продажу, лізингу, а також зобов’язання, яке виникає з інших підстав, виконання якого забезпечене іпотекою;

наступна іпотека — передання в іпотеку нерухомого майна, яке вже є предметом іпотеки за попереднім іпотечним договором;

іпотекодавець — особа, яка передає в іпотеку нерухоме майно для забезпечення виконання власного зобов’язання або зобов’язання іншої особи перед іпотекодержателем. Іпотекодавцем може бути боржник або майновий поручитель;

майновий поручитель — особа, яка передає в іпотеку нерухоме майно для забезпечення виконання зобов’язання іншої особи-боржника;

іпотекодержатель — кредитор за основним зобов’язанням;

боржник — іпотекодавець або інша особа відповідальна перед іпотекодержателем за виконання основного зобов’язання;

пріоритет — переважне право однієї особі відносно права іншої особи на те ж саме нерухоме майно;

вищий пріоритет — пріоритет, встановлений раніше будь-якого іншого пріоритету стосовно одного й того ж нерухомого майна;

нижчий пріоритет — пріоритет, встановлений пізніше пріоритету будь-якого іншого пріоритету стосовно одного й того ж нерухомого майн;

Як вид забезпечення виконання зобов’язань боржником, іпотека може виникати з таких підстав: 1) на підставі договору; 2) закону; 3) рішення суду.

Правове регулювання іпотеки, яке виникне на підставі закону або рішення суду, здійснюється за вимогами правил, що регулюють іпотеку, яка виникає на підставі договору, якщо інше не встановлюється законодавством.

Іпотечні договори укладаються в письмовій формі та підлягають обов’язковому нотаріальної посвідченню. Відповідно до цього припису всі взаємні права й обов’язки іпотекодавця та іпотекодержателя за іпотечним договором виникають з моменту його нотаріального посвідчення. Істотними умовами іпотечного договору є:

- для іпотекодавця та іпотекодержателя юридичних осіб відомості про:

а) для резидентів — найменування, місцезнаходження та ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України;

б) для нерезидентів — найменування, місцезнаходження та державу, в якій зареєстровано особу;

- для іпотекодавця та іпотекодержателя — фізичних осіб відомості про:

а) для громадян України — прізвище, ім’я, по батькові, адресу постійного місця проживання та індивідуальний ідентифікаційний номер у Державному реєстрі фізичних осіб — платників податків та інших обов’язкових платежів;

б) для іноземців, осіб без громадянства — прізвище, ім’я, по батькові (за наявності), адресу постійного місця проживання за межами України:

- зміст та розмір основного зобов’язання, строк і порядок його виконання;

- опис предмета іпотеки, достатній для його ідентифікації та/або його реєстраційні дані. При іпотеці земельної ділянки обов’язково зазначається її цільове призначення;

- посилання на випуск заставної або її відсутність.

При відсутності в іпотечному договорі однієї з вказаних вище істотних умов він вважається неукладеним.

Слід звернути увагу на те, що обов’язковою умовою договору про іпотеку є зазначення для юридичних осіб — ідентифікаційного коду в Єдиному державному реєстрі підприємств та організацій України, а для фізичних осіб — індивідуального ідентифікаційного номера у Державному реєстрі фізичних осіб — платників податків та інших обов’язкових платежів. Важливість такої інформації полягає в тому, що надається можливість повністю ідентифікувати сторону договору при наявності іпотекодавців боржників іпотекодержателів з назвами, що з першого погляду не різняться одна від одної. Наприклад, ТОВ “Бізнес” та ТОВ “ Бізнес +”.

У разі іпотеки, яка виникає на підставі закону або рішення суду, взаємні права й обов’язки іпотекодавця та іпотекодержателя виникають з моменту вчинення відповідного правочину, на підставі якого виникає іпотека, або з дня набрання законної сили рішенням суду.

Тільки виконання дійсного зобов’язання або вдоволення вимоги, яка може виникнути в майбутньому на підставі договору, який набрав чинності, може бути забезпечено іпотекою. Новацією цього припису в Законі України “Про іпотеку” на відміну від Закону “Про заставу” є те, що тільки договір, який набрав чинності, може бути забезпечений іпотекою. Іпотека як вид забезпечення виконання зобов’язань не може існувати окремо від основного зобов’язання, вона завжди має похідний характер від основного зобов’язання. Тому буде порушенням закону розповсюдження дії вже існуючої іпотеки на забезпечення зобов’язань, які виникають пізніше, тобто порушується сам принцип похідності іпотеки від основного зобов’язання.

Іпотека підлягає державній реєстрації, яка здійснюється за заявою іпотекодержателя. Статтею 4 Закону України "Про іпотеку" від 5 червня 2003 року, який набрав чинності з 1 січня 2004 року, законодавець закріпив норму, відповідно до якої обтяження нерухомого майна іпотекою підлягає державній реєстрації в порядку, встановленому законом. У разі недотримання цієї умови іпотечний договір є дійсним, але вимога іпотекодержателя не набуває пріоритету відносно зареєстрованих прав чи вимог інших осіб на передане в іпотеку нерухоме

майно.

Пріоритет права іпотекодержателя на задоволення забезпечених іпотекою вимог за рахунок предмета іпотеки відносно зареєстрованих у встановленому законодавством порядку прав чи вимог інших осіб на передане в іпотеку нерухоме майно виникає з моменту державної реєстрації іпотеки. Зареєстровані права та вимоги на нерухоме майно підлягають задоволенню згідно з їх пріоритетом — у черговості їх державної реєстрації.

Відповідно до зазначеного Порядку, державна реєстрація іпотек проводиться

шляхом внесення запису до Державного реєстру іпотек (далі — Реєстр) про обтяження чи зміну умов обтяження нерухомого майна іпотекою, відступлення прав за іпотечним договором та передачу, анулювання, видачу дубліката заставної та видачу нової заставної.

Згідно із зазначеною постановою Кабінету Міністрів, Держателем Реєстру

визначено Міністерство юстиції України, на яке покладено обов'язок по забезпеченню ведення Реєстру. Адміністратором Реєстру Кабінет Міністрів визначив державне підприємство "Інформаційний центр" Міністерства юстиції України, що відповідатиме за збереження єдиної електронної бази даних Реєстру.

Обов'язок по внесенню до Реєстру інформації щодо іпотек покладено на реєстраторів, якими визначено державні нотаріальні контори, приватних нотаріусів, які згідно з договорами, укладеними з адміністратором Реєстру, здійснюють державну реєстрацію іпотек, відомостей про обтяження чи зміну умов обтяження нерухомого майна іпотекою, відступлення прав за іпотечним договором, передачу, анулювання, видачу дубліката заставної та видачу нової заставної на підставі повідомлення іпотекодержателя або уповноваженої ним особи чи рішення суду, приймають запити, видають завірені витяги з Реєстру тощо.

Порівнюючи з Законом України “Про заставу”, Закон “Про іпотеку” розширює коло майна, яке може бути предметом іпотеки. Встановлюється, що предметом іпотеки також може бути об’єкт незавершеного будівництва або інше нерухоме майно, яке стане власністю іпотекодавця після укладення іпотечного договору, за умови, що іпотекодавець може документально підтвердити право на набуття ним у власність відповідного нерухомого майна у майбутньому. Більш чітко прописана процедура передачі в іпотеку частини об’єкта нерухомого майна, яка може бути предметом іпотеки не тільки після її виділення в натурі, як передбачалося раніше, а й ще має бути зареєстрована відповідно до вимог законодавства як окремий об’єкт нерухомості. Законом “Про іпотеку” законодавець встановлює “реверсні” норми по відношенню передачі в іпотеку будівлі, яка розташована на земельній ділянці, та іпотеки земельної ділянки, на якій розташовані будівлі. У випадку передачі в іпотеку будівлі (споруди) іпотека поширюється на належну іпотекодавцю на праві власності земельну ділянку або ту її частину, на якій розташована відповідна будівля (споруда) і яка необхідна для використання цієї будівлі (споруди) за цільовим призначенням. У разі передачі в іпотеку земельної ділянки іпотека поширюється на розташовані на ній будівлі (споруди) та об’єкти незавершеного будівництва, які належать іпотекодавцю на праві власності.

Нерухоме майно передається в іпотеку разом з усіма його приналежностями, якщо інше не встановлено іпотечним договором.

Розглядаючи умови передачі нерухомого майна в іпотеку, не можна залишити без уваги умови передачі в іпотеку майна, що перебуває у спільній власності. Таке майно може бути передане в іпотеку лише за нотаріально посвідченою згодою усіх співвласників. Відтепер необхідною буде не просто згода усіх співвласників на передачу в іпотеку майна, яке є спільною власністю, а й обов’язкове нотаріальне посвідчення такої згоди.

Окремо слід висвітлити питання страхування предмета іпотеки. Закон “Про іпотеку” покладає на іпотекодавця обов’язок не просто застрахувати предмет іпотеки, а застрахувати його на повну вартість. Наводиться перелік обов’язкових ризиків, від яких предмет іпотеки має бути застрахованим. До таких ризиків віднесено: ризик випадкового знищення, випадкового пошкодження або псування. Договір страхування укладається на користь іпотекодержателя, який у разі настання страхового випадку набуває право вимоги до страховика. Іпотечним договором на іпотекодавця може бути покладений обов’язок здійснити інші види страхування у зв’язку з передачею нерухомого майна в іпотеку.

Звертаючи увагу на особливий правовий режим нерухомого майна, яке є об’єктом державної чи комунальної власності, земельних ділянок, об’єктів незавершеного будівництва, законодавець встановив особливості та обмеження при передачі в іпотеку вищевказаних об’єктів нерухомості та при зверненні на них стягнення, що є доречним та об’єктивним.

Безсумнівною новацією в Законі України “Про іпотеку” є встановлення норм стосовно того, що іпотечний договір та договір, який обумовлює основне зобов’язання, можуть бути оформлені одним документом. Цей договір за формою і змістом повинен відповідати вимогам, встановленим Законом “Про іпотеку”, та вимогам, встановленим законодавством, стосовно договору, який визначає основне зобов’язання.

У випадку, якщо іпотекою забезпечується повернення позики, кредиту для придбання нерухомого майна, яке передається в іпотеку, договір купівлі-продажу цього нерухомого майна та іпотечний договір можуть укладатися одночасно.

Майно, яке вже є предметом іпотеки може бути повторно передано в іпотеку. В цьому випадку договір іпотеки може бути посвідчений лише за згодою попередніх іпотекодержателів, якщо інше не передбачено законом і попереднім договором іпотеки. У випадку коли в іпотеку повторно передається декілька об'єктів, які належать різним особам від них всіх потрібно отримати згоду на передачу цих об'єктів в іпотеку. Одночасно з посвідченням договору про іпотеку нотаріус, якщо це передбачено договором, накладає заборону на відчуження предмета іпотеки.1

Окрім вище визначених новацій, законодавчо вводиться новий вид цінних паперів “ЗАСТАВНА”, яка в свою чергу може впливати на ринок цінних паперів і надати йому нових обертів. Що таке заставна і яке місце вона займає в господарському іпотечному обігу?

Заставна — це борговий цінний папір, як засвідчує безумовне право його власника на отримання від боржника виконання за основним зобов’язанням, за умови, що воно підлягає виконанню в грошовій формі, а в разі невиконання основного зобов’язання — право звернути стягнення на предмет іпотеки. Заставна оформлюється, якщо її випуск передбачено іпотечним договором. Заставна може передаватися її власником будь-якій особі шляхом вчинення індосаменту. Наступний власник заставної має такі ж права, що мав іпотекодержатель згідно з договором, яким обумовлено основне зобов’язання, та іпотечним договором, на підставі якого була оформлена заставна.

У країнах Євросоюзу до 80 % кредитів видаються виключно під заставу нерухомості. Терміни повернення іпотечних кредитів сягають 40 років. В основі іпотеки знаходиться державна система оцінки та переоцінки нерухомості, яка є предметом іпотеки. Для оформлення таких довгострокових кредитів, банки залучають сторонні кошти через розміщення на фондовому ринку власних цінних паперів – іпотечних облігацій-заставних. У разі наявності заставної правочин про відступлення прав за іпотечним договором та основним зобов'язанням не посвідчується. У такому випадку відступдепня прав за іпотечним договором та основним зобов'язанням здійснюється шляхом виконання на заставній індосантом (особою, якій належить заставна) передавального напису (індосаменту) на користь іншої особи (індосанта) та передачі оригіналу заставної у порядку, установленому Законом.

На сьогодні в Україні випуск заставних в умовах іпотечних договорів, як правило не передбачається. Але на майбутнє, коли розвиток фондовою ринку та зріст кількості іпотечних компаній, які будуть надавати виключно іпотечні кредити, перевищить можливості банків, які на сьогодні кредитують під забезпечення нерухомістю, тоді значення та вартість заставної реально відобразить її місце в іпотечних правовідносинах.

Заставна підлягає державній реєстрації встановленому законом порядку разом з державною реєстрацією обтяження іпотекою відповідного нерухомого майна. Після реєстрації випуску заставної її оригінал передається іпотекодержателю. Форма боргового цінного паперу (заставної) встановлюється Державною комісією з цінних паперів та фондового ринку. На всіх оригінальних примірниках іпотечного договору робиться відмітка про оформлення заставної.

Заставна як борговий цінний папір виступає “стимулятором” ринкових відносин, надає можливість іпотекодержателю (власнику заставної) рефінансування власної діяльності. Іпотекодержатель має можливість до настання строку виконання боржником зобов’язань за заставною проводити операції з належними йому заставними шляхом залучення додаткових грошових коштів від інших осіб. Рефінансування може здійснюватися такими способами:

- відчуження (продаж) заставної шляхом вчинення індосаменту з компенсацією індосанту вартості заставної у встановленому сторонами розмірі;

- продаж заставної із зобов’язанням зворотного викупу (операція репо);

- передача заставної у заставу для забезпечення виконання зобов’язань перед іншими кредиторами;

- емісія іпотечних цінних паперів;

- іншим способом, який не суперечить закону.

Емітентом іпотечних цінних паперів можуть бути банки та інші фінансові установи, які мають право на здійснення такого виду діяльності відповідно до закону.

Сторони іпотечного договору можуть вирішити питання про звернення стягнення на предмет іпотеки. Це відбувається шляхом відповідного застереження у тексті іпотечного договору або шляхом укладання окремого договору між іпотекодавцем і іпотекодержателем про задоволення вимог іпотекодержателя, який підлягає нотаріальному посвідченню і може бути укладений у будь-який час до набрання законної сили рішенням суду про звернення стягнення на предмет іпотеки.

Договір про задоволення вимог іпотекодержателя, яким також вважається відповідне застереження в іпотечному договорі, визначає можливий спосіб звернення стягнення на предмет іпотеки.

Договір про задоволення вимог іпотекодержателя може передбачати:

- передачу іпотекодержателю права власності на предмет іпотеки в рахунок виконання основного зобов’язання;

- право іпотекодержателя організувати продаж предмета іпотеки.

Закон України “Про іпотеку", котрий діє з 01.01.2004 року закріпив статтею 36 можливість позасудового врегулювання відносин іпотекодавця та іпотекодержателя щодо безспірного звернення стягнення на предмет іпотеки. Так, договором про задоволення вимог інотекодержателя можливо передбачити:

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

0 комментариев