Навигация

Ухилення від сплати податків в Україні

54925

знаков

0

таблиц

1

изображение

2. Ухилення від сплати податків в Україні

Ухилення вiд сплати податкiв стало своєрiдним каналом нелегального збагачення. Окремi суб’єкти пiдприємництва у своїй дiяльностi використовують складнi фiнансовi схеми, що дають змогу зменшити або повнiстю виключити сплату податкiв, зборiв (обов’язкових платежiв). Злочиннi фiнансовi схеми ухилення вiд оподаткування, способи злочинної дiяльностi постiйно змiнюються та удосконалюються. Для пiдготовки до злочину та приховування його слiдiв злочинцями застосовуються рiзноманiтнi заходи, що полегшують скоєння ухилень вiд сплати податкiв та унеможливлюють їх виявлення податковими органами. З метою протидiї негативним процесам Указом Президента України вiд 30 жовтня 1996 року у складi органiв державної податкової служби створено податкову мiлiцiю. Законом України “Про державну податкову службу в Українi” їй надано права виконувати оперативно-розшукову, кримiнально-процесуальну та охоронну функцiї. Основними податками в Україні при ухилення від сплати яких використовувались найрізноманітніші тіньові схеми є ПДВ та акцизний збір. Проблема детінізації української економіки в умовах її трансформації від адміністративно-планової до ринкової системи відносин і досі лишається актуальною. Адже левову частку тіньових економічних процесів сьогодні становить ухилення від сплати податків, зборів і обов'язкових платежів. Наприклад, у результаті контрольної роботи окремих підрозділів Державної податкової служби України у 2003 р. порушено майже 10 тис. кримінальних справ про злочини у сфері оподаткування. З них близько 5 тис. - про ухилення від сплати податків, серед яких 89,4% припадає на ухилення в особливо великих розмірах. Проблема створення економічних умов, які б унеможливлювали ухилення від сплати податків, і пошук шляхів легалізації тіньових капіталів, обсяг яких уже перевищує Державний бюджет країни, потребує якнайшвидшого розв'язання. Згідно з оцінками українських експертів, за роки незалежності з України було вивезено понад $40 млрд. Окрім того, сьогодні в позабанківському грошовому обігу перебуває більш як 44% неконтрольованої грошової маси (близько 9 млрд. грн.). Вжиття таких оперативних заходів щодо реформування системи оподаткування спричинено зниженням за останні роки фіскальної функції податків. Відзначається значне відставання темпів податкових надходжень до Державного бюджету від темпів росту валового внутрішнього продукту країни, а в структурі справляння податків - зниження рік у рік питомої ваги ПДВ, особливо його відшкодування з бюджету. Проте, як показує вертикальний розтин діалектики історичних змін форм суспільно-економічних формацій, тіньова економіка і, зокрема, ухилення від сплати податків, притаманні кожній з цих формацій. Н. Кремер і Ф. Гахварі сформували модель ухилень від сплати податків суб'єктами підприємництва під впливом таких факторів, як ставка податку, ймовірність виявлення факту ухилення та розмір штрафних санкцій. Але зазначена модель виявилася занадто ідеалізованою і не знайшла практичного застосування. Пізніше Р. Боадваї, М. Мачшанд, П. Пестіо, Ж. Слемрад, С. Їітзакіс намагалися розширити цю модель, враховуючи особливості дії різних видів податків, характер штрафних санкцій та ін. Однак їх спроби детермінувати тіньові процеси у сфері оподаткування виявилися марними, оскільки вони мають стохастичний характер. Аналізу проблеми ухилень від сплати податків присвячені роботи вітчизняних учених, як: Н. Азарова, А. Баделюка, В. Білоуса, А. Бодюка, П. Гайдуцького, Н. Ксерози, П. Мельника, Д. Муляка, С. Павленка, В. Поповича, А. Савченко, О. Турчинова, Т. Ютминой, І. Якушика, Ф. Ярошенка та ін. Їх дослідження сфокусовані на виявленні детермінантів, що спричиняють тінізацію оподаткування, та розробці засобів боротьби з цим негативним явищем. Наприклад, В. Попович і Д. Шолудько вважають, що навантаження у тіньовому секторі менше, ніж у легальних умовах підприємництва, тому останнє програє. Вихід із цієї ситуації вони бачать у докорінній та динамічній трансформації чинної системи оподаткування. На думку О. Сторожука, ухилення від сплати податків в Україні процвітає завдяки аморалізму, що породжується бажанням отримати високі доходи будь-яким шляхом. Неналежна сплата податків необов'язково викликає автоматичну реакцію податкової адміністрації у вигляді переслідування чи покарання. Тому у платника є вибір між двома лініями поведінки: повідомити правду в податковій декларації чи неправду, точніше напівправду. В. Антіпов вважає, що головною причиною негативного впливу податків на процеси тінізації економіки є не абсолютна їхня вага, а деформація податкової політики, а саме:

- структура податкових вилучень не відповідає структурі доходів суб'єктів господарювання, податкове навантаження розподілене нерівномірно;

- надання податкових пільг за рахунок бюджету різним групам спеціальних інтересів .

Останнім часом в Україні з'явилося таке явище, як ухилення від сплати податків без порушення чинного законодавства, що дістало назву податкового планування. З цього приводу Р. Ребізант пише, що, на відміну від ухилення від сплати податків, податкове планування є абсолютно законним способом зберегти свої кошти. Його застосування дозволяє оптимально поєднати правові форми відносин та можливі варіанти їх інтерпретації. А. Науменко констатує, що лише недавно в українській науковій літературі виникли нові терміни: податкове планування, податковий менеджмент, оптимізація оподаткування. При цьому податкові органи і платники податків зайняли практично діаметральні позиції щодо визначення сутності зазначених термінів. Податківці поєднали їх з поняттям ухилення від сплати податків, а певні платники - з будь-якими діями (законними та незаконними), спрямованими на скорочення платежів до бюджету. Основним критерієм для поділу цих термінів є законність дій платників податків. Слід зазначити, що проблеми відмінності законності й незаконності мінімізації податкових платежів досліджують вітчизняні та іноземні вчені, такі як З. Будько, А. Єлисеєв, М. Підлушкін, А. Загородній, С. Жестков, А. Бризгалін, Д. Тихонов та ін. Їх узагальнена думка схиляється до того, що під податковим правопорушенням потрібно розуміти діяння, що порушують норми податкового законодавства, а відтак передбачають фінансово-правову відповідальність. В Україні ведеться активна боротьба з ухиленням від сплати податків. Проте, на думку В. Білоуса, ситуація вимагає значного посилення державного регулювання як у законодавчій, так і практичній царинах. До протилежних висновків дійшов В. Вишневський, який вважає, що кількість перевірок та обсяги накладених штрафів свідчать не про ефективність діяльності податкових адміністрацій, а радше про те, що в умовах "непрозорого" податкового законодавства можна оподатковувати будь-кого. Здебільшого штрафи накладаються тільки за дрібні порушення. Зростання штрафів має своїм наслідком перерозподіл прихованих доходів від платників податку до корумпованих чиновників. Фундаментальні причини, які уможливлюють ухилення від сплати податків, слід шукати на макрорівні. По-перше, під час формування податкової системи України не використовувалася методологія жодної економічної теорії. Концепцію теорії трудової вартості, розроблену в дослідженнях А. Сміта, Д. Рікардо, К. Маркса, було відкинуто, а натомість нічого не запропоновано. По-друге, модернізація Державної податкової служби України відстала від прогресивного розвитку її продуктивних сил і таким чином послабила свій регулюючий вплив на економічні відносини. По-третє, система оподаткування до останнього часу ще не охоплена Проектом модернізації ДПС України. Як наслідок, виник дисбаланс між модернізацією Державної податкової служби (суб'єктом управління) і реформуванням податкової системи (об'єкт управління). Ці процеси поки що йдуть паралельним шляхом.

2.1 Ухилення від сплати ПДВ в Україні

Основні причини, з яких ПДВ у нашій країні не працює на належному рівні:

1. значна орієнтація економіки на експорт (звільнений від ПДВ),

2. велика кількість пільг,

3. помилки в адмініструванні податку, котрі дозволяють створювати схеми зменшення нарахувань ПДВ і збільшення його повернення.

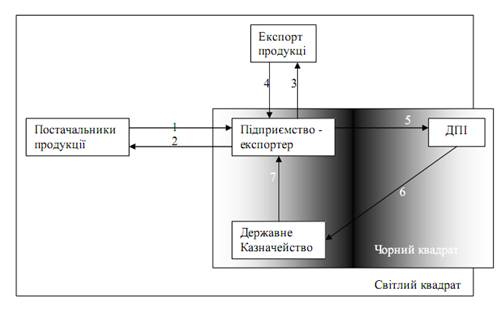

Структурно–логічна схема махінацій з відшкодуванням вхідного ПДВ

Умовні позначення

1. Відвантаження продукції та надання податкової накладної постачальника

2. Оплата продукції

3. Експорт продукції

4. Оплата продукції

5. Подання розрахунку експортного відшкодування та податкової накладної постачальника

6. Рішення ДПІ про відшкодування податку

7. Відшкодування вхідного ПДВ за продукцію від постачальників

Якщо підприємство працює чесно і має всі підстави для відшкодування ПДВ то відшкодування проходить заключною 7-ою операцією (Світлий квадрат діяльності).Тіньова схема реалізується через Чорний квадрат діяльності коли підприємство фактично або ж взагалі не придбаває продукції для формування вхідного ПДВ яке потім вимагає відшкодувати на основі псевдоекспорту , або ж розрахунку експортного відшкодування вказують завищені ціни за оплату продукції і відповідно суми ПДВ. На практиці найчастіше реалізовується схема (Чорний квадрат діяльності) за якої підприємство не має жодних контактів типу 1-4, а тільки подає підроблені розрахунки експортного відшкодування та податкових накладних постачальників до ДПІ і вимагає відшкодування вхідного ПДВ. Звичайно такі схеми діють не без допомоги органів державної влади. Типовим прикладом дії даної схеми є факт попередження незаконного відшкодування ПДВ з державного бюджету на суму 22 млн. гривень що стався у Дніпропетровській області у серпні 2004 року в результаті проведення оперативно-розшукових заходів в рамках операції “псевдоекспорт” підрозділу по боротьбі з відмиванням доходів, одержаних злочинним шляхом .Так, встановлено, що директор одного з товариств з обмеженою відповідальністю організовував експортні поставки товарів за завищеними цінами. Вказані дії проводились з метою створення “віртуального” податкового кредиту з ПДВ та в подальшому – розкрадання бюджетних коштів під виглядом відшкодування податку на додану вартість. Зазначена особа виконувала роль комісіонера та здійснювала митне оформлення злитків високолегованої сталі, які підлягали експорту. Виробником зазначеної продукції було одне з підприємств Донецької області, яке через низку буферних підприємств реалізувало її іншим фірмам- комітентам, які в подальшому реалізовували злитки через зазначене товариство з обмеженою відповідальністю на адресу компанії-нерезидента. Вказані операції проводились з метою відшкодування ПДВ підприємствами-комітентами, для яких експорт вказаної продукції є нехарактерним для їх основної діяльності. Також, встановлено, що з метою незаконного відшкодування з бюджету податку на додану вартість при митному оформленні в митних документах під назвою продукції вказувались “злитки” високолегованої сталі за завищеними у десятки разів цінами. Фактично ж за кордон відправлялись відходи ливарного виробництва (шлам), які не мають практично ніякої цінності. Середнє по ЄС значення фіскальної ефективності ПДВ становить 7% (у ряді розвинених країн — 8—9%), у Росії вона також наближається до цього рівня. Близькі до українського значення частки ПДВ у ВВП(5%) спостерігаються лише в країнах Африки й Азіатсько-Тихоокеанського регіону. Навіть в Україні частка у ВВП податку на прибуток підприємств становила 2004 року 5%, а прибуткового податку з громадян — 4%. І це попри значні темпи економічного зростання, збільшення ВВП і вироблену підприємствами додану вартість.Як відомо, що більш високотехнічною є галузь економіки, що вищий ступінь переробки, рівень використання інтелектуальної праці, то більша частка доданої вартості в ній створюється. І навпаки: наприклад, у видобувній промисловості частка доданої вартості низька, і доходи її підприємств пояснюються в основному величезними обсягами поставок. Так, 2004 року в середньому по економіці України питома вага доданої вартості у випуску товарів і послуг сягала 37,7%. Водночас по окремих галузях цей показник мав такі значення: в обробній промисловості — 24%, видобувній — 31,3, сільському господарстві — 44, галузях високотехнологічного виробництва — 59, сфері освіти — майже 70%. Однак саме у видобувній і переробних галузях промисловості, що характеризуються досить невисокою часткою створюваної доданої вартості, в Україні і спостерігається найбільше економічне зростання! У цій ситуації навіть значне абсолютне збільшення ВВП не призводить до настільки ж помітного зростання бази оподаткування з ПДВ.

Однак головні спотворення в систему ПДВ вносять пільги. 2004 року обсяг пільг з ПДВ становив 62 млрд. грн. (для порівняння, 1997-го — 15,9 млрд. грн.). За сім років він зріс майже вчетверо. Кількість підприємств, які користуються пільгами, збільшилася не так сильно — із 53,4 тис. 1997 року до 58,6 тис. торік (останні три роки вона була практично стабільною).Статистики розподілу цих пільг по галузях немає. Але оскільки ВВП за ці роки зріс у 2,8 разу, а надходження від ПДВ — усього на 65%, можна зробити висновок, що пільгами користуються переважно ті підприємства, що створюють основний обсяг доданої вартості в країні. Тобто все та ж обробна і видобувна промисловість. Виходить, що продуктивно працюючі галузі поповнюють бюджет країни дуже скромно. Таким чином, пільги з ПДВ виконують функцію субсидування тих чи інших галузей економіки з держбюджету. Можливо, на початку 90-х це і було б виправдано...

Поряд із застосовуваним у нашій країні при нарахуванні ПДВ «принципом призначення», відповідно до якого експорт обкладається цим податком за нульовою ставкою, а імпорт — за повною, існує ще й «принцип походження», коли усе відбувається з точністю до навпаки. У першому разі податком обкладають усю додану вартість, спожиту в країні (у т.ч. імпорт), а в другому — усю вироблену (у т.ч. експорт). В умовах настільки значних утрат ПДВ у результаті переважання експорту, може, варто було б подумати про зміну моделі? Ряд експертів пропонує змішані моделі — коли нульова ставка на експорт поширюється не на всі групи товарів. Однак це може призвести до зловживань і лобіювання таких пільг представниками тих чи інших бізнес-структур. Подібне вже мало місце при введенні пільг з ПДВ на товари критичного імпорту.

Похожие работы

... та протиправне посягання на суспільні відносини, що завдає або призводить до суспільне небезпечної шкоди чи утворює реальну загрозу заподіяння такої шкоди. Ознаки: Злочинне діяння. Злочинним діянням у кримінальному праві визнається поведінка людини – дії чи бездіяльність, – що спричиняє суспільне небезпечну шкоду, або загрожує заподіянням такої шкоди. Таке діяння містить у собі: а) дії (активна ...

... має найбільш питому вагу в усій діяльності органів і осіб, які ведуть процес, осіб, яких залучають до цієї діяльності, а також те, що нормативне регулювання й теоретичне дослідження проблем доказування посідає чільне місце в кримінально-процесуальному праві, найважливішою складовою якого є доказове право, в науці кримінального процесу, де провідну роль відіграє теорія доказів (вчення про докази). ...

... він представляє, або з метою провокації війни чи ускладнення міжнародних відносин — карається позбавленням волі на строк до п’яти років” [10, 99]. Загальні висновки 1. Кримінальна відповідальність є одним із видів юридичної відповідальності, яка в юридичної літератури визнається як вид і міра примусового перетерпіння особою, що вчинила пра ...

... що “Законом України оголошується амністія”, таким чином, відносячи амністування до виключної компетенції Верховної Ради. Використання законів про амністію як підстав звільнення від кримінальної відповідальності затверджується у ч.1 ст. 44, ст..85, 86 ККУ. Призначення амністій та особливості їх застосування регламентуються Законом України “Про застосування амністії в Україні”. Закони про амністію, ...

0 комментариев