Навигация

Застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів

54925

знаков

0

таблиц

1

изображение

3. Застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів

З метою однакового і правильного застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів слід дотримуватися наступного: Судам необхідно виходити з того, що кримінальна відповідальність за ст. 212 Кримінального кодексу України ( 2341-14 ) (далі - КК) настає за умисне ухилення від сплати лише тих податків, зборів, інших обов'язкових платежів, які встановлені Законом від 25 червня 1991 р. N 1251-XII (1251-12) "Про систему оподаткування" (далі - Закон N 1251-XII) і введені в установленому законом порядку. Оскільки Законом N 1251-XII передбачено загальнодержавні та місцеві податки, збори й інші обов'язкові платежі, які підлягають сплаті до відповідних бюджетів та державних цільових фондів, кримінально караним визнається ухилення від сплати як загальнодержавних, так і місцевих податків, зборів, інших обов'язкових платежів. Звернути увагу судів на те, що згідно із Законом N 1251-XII ставки, механізм справляння податків, зборів (обов'язкових платежів) і пільги щодо оподаткування не можуть установлюватись або змінюватися іншими законами, крім тих, які стосуються оподаткування. Також слід враховувати й те, що ч. 2 ст. 1 цього Закону органам місцевої влади та самоврядування надано право встановлювати додаткові пільги щодо оподаткування у межах сум, що надходять до їх бюджетів. Зміни щодо пільг, ставок податків і зборів (обов'язкових платежів) та механізму їх сплати, внесені до законів про оподаткування в установленому порядку, тобто не пізніше ніж за шість місяців до нового бюджетного року, набирають чинності з його початку. Відповідальність за ст. 212 КК може наставати лише за сукупності обов'язкових умов, коли: не сплачені податки, збори, інші обов'язкові платежі входять у систему оподаткування і введені в установленому законом порядку; об'єкт оподаткування передбачений відповідним законом; платник податку, збору, іншого обов'язкового платежу визначений як такий відповідним законом; механізм справляння податків і зборів (обов'язкових платежів), їх ставки та пільги щодо оподаткування визначені законами про оподаткування. За змістом ст. 212 КК відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів, що входять у систему оподаткування, введені в установленому законом порядку і зараховуються до бюджетів чи державних цільових фондів, настає лише в разі, коли це діяння вчинено умисно. Мотив для кваліфікації останнього значення не має. Зазначеною статтею передбачено кримінальну відповідальність не за сам факт несплати в установлений строк податків, зборів, інших обов'язкових платежів, а за умисне ухилення від їх сплати. У зв'язку з цим суд має встановити, що особа мала намір не сплачувати належні до сплати податки, збори, інші обов'язкові платежі в повному обсязі чи певну їх частину. Про наявність умислу на ухилення від сплати податків, зборів, інших обов'язкових платежів можуть свідчити, наприклад: відсутність податкового обліку чи ведення його з порушенням установленого порядку; перекручування в обліковій або звітній документації; неоприбуткування готівкових коштів, одержаних за виконання робіт чи надання послуг; ведення подвійного (офіційного та неофіційного) обліку; використання банківських рахунків, про які не повідомлено органи державної податкової служби; завищення фактичних затрат, що включаються до собівартості реалізованої продукції, тощо. Особа, яка не мала наміру ухилитися від сплати зазначених платежів, а не сплатила їх з інших причин, може бути притягнута лише до встановленої законом відповідальності за порушення податкового законодавства, пов'язані з обчисленням і сплатою цих платежів. Відповідно до законодавства з питань оподаткування зазначене діяння є фінансовим (податковим) правопорушенням, відповідальність за яке може наставати, зокрема, за підпунктом 17.1.1 п. 17.1 ст. 17 Закону від 21 грудня 2000 р. N 2181-III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" (далі - Закон N 2181-III) - у разі, коли несплата пов'язана з неподанням платником податкової декларації у визначені законом строки, або ж за п. 11 ч. 1 ст. 11 Закону від 4 грудня 1990 р. N 509-XII ( 509-12 ) "Про державну податкову службу в Україні" (далі - Закон N 509-XII) - якщо несплата зумовлена відсутністю податкового обліку, веденням його з порушенням установленого порядку, неподанням чи несвоєчасним поданням платіжних доручень на перерахування належних до сплати податків і зборів (обов'язкових платежів) та іншими порушеннями податкового законодавства, відповідальність за які передбачена цим пунктом зазначеної статті Закону N 509-XII. Якщо податкова декларація була подана, а податки не сплачені своєчасно через відсутність коштів на рахунку платника, то ці обов'язкові платежі вважаються податковим боргом (недоїмкою) і стягуються з нарахуванням штрафних санкцій (штрафу) та пені згідно із Законом N 2181-III ( 2181-14 ). Судам потрібно мати на увазі, що платник податку, активи якого не перебувають у податковій заставі, не несе кримінальної відповідальності за умисне несвоєчасне виконання податкових зобов'язань за відсутності умислу на ухилення від сплати податку, оскільки згідно з підпунктом 3.1.1 п. 3.1 ст. 3 Закону N 2181-III ( 2181-14 ) платники податків самостійно визначають черговість і форми задоволення претензій кредиторів за рахунок активів, вільних від заставних зобов'язань забезпечення боргу. При цьому слід враховувати, що активи платника податків можуть бути примусово стягнені в рахунок погашення його податкового боргу виключно за рішенням суду. Кримінальна відповідальність за ст. 212 КК за умисне ухилення від сплати податків, зборів, інших обов'язкових платежів настає в разі, коли ці діяння призвели до ненадходження до бюджетів чи державних цільових фондів коштів у значних, великих чи особливо великих розмірах (які відповідно в 1000, 3000, 5000 і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян). Ухилення від сплати податків, зборів, інших обов'язкових платежів, вчинене у зв'язку з одержанням пільг щодо них шляхом надання державним органам завідомо неправдивої інформації, якщо розмір несплачених податків дорівнює чи перевищує 500, але менше 5000 неоподатковуваних мінімумів доходів громадян, має кваліфікуватися лише за ч. 2 ст. 222 КК, а якщо він у 5000 і більше разів перевищує неоподатковуваний мінімум доходів громадян, дії винного мають кваліфікуватися за ч. 3 ст. 212 КК та ч. 1 ст. 222 КК (якщо пільги щодо податків одержані шляхом надання податковим органам зазначеними у ст. 222 КК особами завідомо недостовірної інформації). Потрібно мати на увазі, що передбачений ст. 212 КК злочин слід кваліфікувати як вчинений у значних, великих чи особливо великих розмірах, коли сума, що фактично не надійшла до бюджетів чи державних цільових фондів, утворилася внаслідок несплати як одного податку, збору, іншого обов'язкового платежу, так і різних їх видів у розмірах, передбачених приміткою до зазначеної статті. При кваліфікації такого злочину, вчиненого починаючи з 1 січня 2004 р., необхідно виходити з того, що сума неоподатковуваного мінімуму доходів громадян згідно з п. 22.5 ст. 22 Закону N 889-IV ( 889-15 ) дорівнює розміру податкової соціальної пільги, визначеної підпунктом 6.1.1 п. 6.1 ст. 6 цього Закону для відповідного року з урахуванням положень п. 22.4 ст. 22 того ж Закону. При визначенні розміру коштів, що не надійшли до бюджетів чи державних цільових фондів внаслідок ухилення від сплати податків, зборів, інших обов'язкових платежів, не потрібно враховувати нараховані чи сплачені у зв'язку з цим штрафи й пеню. Чинним законодавством передбачена можливість надання платникам податків ряду пільг. Надання платником податків завідомо неправдивої інформації про наявність пільг з оподаткування чи з метою їх одержання за відсутності відповідних підстав слід кваліфікувати за ч. 1 ст. 222 КК ( 2341-14 ). У тому ж разі, коли такі пільги були надані платнику на законних підставах, але на час подання декларації право на них було втрачено, дії особи, яка це приховала, необхідно кваліфікувати за відповідною частиною _оз. 212 КК ( 2341-14 ) як ухилення від сплати податків, зборів, інших обов’язкових платежів.

Задачи

Задача № 1

Бузунов вимагав від свого знайомого Рогова значну суму грошей, які останній одержав від нього в борг. Рогов систематично вживав спиртні напої, не працював. Бузунов кілька разів попереджав про необхідність віддати борг, погрожуючи вбити Рогова, але він на це не реагував. Після чергової сварки з цього приводу Бузунов зайшов до гаража, де Рогов ремонтував автомобіль, облив його зі склянки бензином і запалив. Від отриманих опіків потерпілий помер на місці пригоди. Охарактеризуйте дії Бузунова.

Дії Бузунова слід кваліфікувати за ч. 1 ст.129 КК України (погроза вбивством, якщо були реальні підстави побоюватися здійснення цієї погрози) та ч. 2 ст. 121 КК України (умисне ТТУ, що спричинило смерть потерпілого).

Необхідною умовою караності і погрози вбивством є її реальність, що пов’язана із здатністю викликати побоювання про приведення її у виконання. Про реальність погрози можуть свідчити обставини, що випливають з попередніх стосунків винного і потерпілого.

Об’єктивна сторона даного злочину включає діяння, що потягло два наслідки, а саме: ТТУ і викликану ним смерть потерпілого. Суб’єктивна сторона цього злочину характеризується подвійною формою вини – умислом, щодо ТТУ і необережністю, щодо смерті.

Задача № 2

Косяк на грунті поганих стосунків із сусідом Пащенком побив його, від чого останій втратив здатність бачити одним оком. Кваліфікуйте дії Косяка.

Згідно наказу Міністерства охорони здоровя України №255/791 від 17.01.1995 «Правила судово-медичного визначення ступеня тяжкості тілесних ушкоджень» та п. 2.1.4 «Незагрозливі для життя ушкодження, що належать до тяжких за кінцевим результатом та наслідками: втрата будь-якого органу чи втарата органом його функції – втрата зору, слуху, язика, руки, ноги і репродуктивної здатності», пункту а) – під втратою зору треба розуміти пону стійку сліпоту на обидва ока чи такий стан, коли наявне зниження зору до підрахунку пальців на відстані двох метрів і менше (гострота зору на обидва ока 0,04 і нижче).

Тому дії Косяка слід кваліфікувати за ч. 1 ст. 122 КК України «Умисне середньої тяжкості тілесне ушкодження».

Об’єктом злочину є здоровя Пащенка.

Об’єктивна сторона:

- діяння;

- наслідки у вигляді середньої тяжкості тілесного ушкодження;

- причинний зв'язок між зазначеними діяннями та наслідками.

Як випливає із ч. 1 ст. 122, умисним середньої тяжкості тілесним ушкодженням визначається умисне тілесне ушкодження, яке не є небезпечним для життя і не потягло за собою наслідків, передбачених у ст. 121, але при цьому є таким, що спричинило тривалий розлад ждоровя або значну стійку втрату працездатності менш як на одну третину.

Злочин вважається закінченим з моменту настання наслідків.

Суб’єктом злочину є осудна особа, яка досягла 14-ти річного віку.

Суб’єктивна сторона злочину характеризується прямим умислом.

Висновок

Дослідження кримінально-правової характеристики ухилення від сплати податків, зборів та інших обов’язкових платежів, його об’єктивних, суб’єктивних та кваліфікованих ознак, кримінально-правового та процесуального аспекту звільнення від кримінальної відповідальності за ухилення від сплати податків дає можливість зробити наступні висновки:

1. Сплачувати податки та збори – конституційний обов'язок кожного. Зазначений конституційний обов'язок виконується в порядку і розмірах, установлених законом. За його порушення згідно із законами України «Про систему оподаткування», «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» настає юридична відповідальність.

2. Оскільки податкове законодавство нестабільне, то при розслідуванні і судовому розгляді справ про ухилення від сплати податків, зборів (обов'язкових платежів) необхідно точно встановлювати, який закон діяв у період, коли мало місце ухилення від сплати податків. Діяння, вчинені в різний час, повинні кваліфікуватися залежно від наявності чи відсутності в них ознак єдиного продовжуваного злочину.

3. Об’єктом злочину є суспільні відносини у сфері державного регулювання оподаткування і формування прибуткової частини державного бюджету. Предметом цього злочину є податки, збори, інші обов’язкові платежі, що сплачуються як юридичними, так і фізичними особами.

4. Правильне встановлення об’єкта і _озмірах злочину має важливе практична значення для кваліфікації діянь щодо ухилення від оподаткування. Це дасть змогу уникнути як безпідставного покарання невиновних, так і непритягнення до відповідальності осіб, що вчинили злочини.

5. Об’єктивна сторона цього злочину полягає в ухиленні від сплати податків, зборів, інших обов’язкових платежів, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних _озмірах, у великих розмірах або в особливо великих розмірах. Ухилення як ознака об'єктивної сторони цього злочину виражене в дії чи бездіяльності.

6. Суб'єктивною стороною злочину є прямий або непрямий умисел. Суб'єкт злочину – службові особи підприємства, установи, організації незалежно від форми власності, на які покладено обов'язки щодо ведення і подання документів, пов'язаних з обчисленням та сплатою обов'язкових платежів до бюджетів і державних цільових фондів, а також фізичні особи, якщо вони мають ознаку платника податків, у тому числі ті, які займаються підприємницькою діяльністю без створення юридичної особи.

7. Кваліфікованими ознаками злочину є вчинення його за попередньою змовою групою осіб; фактичне ненадходження коштів у великих розмірах, а особливо кваліфікованими – вчинення його особою, раніше судимою за ухилення від сплати податків, зборів, інших обов’язкових платежів; фактичне ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах.

8. Від кримінальної відповідальності звільняється особа, яка вперше вчинила умисне ухилення від сплати податків, зборів, інших обов’язкових платежів, за умови, що вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов’язкові платежі) та відшкодувала шкоду, завдану державі їх несвоєчасною сплатою у вигляді фінансових санкцій, пені. Формулювання даної норми далеке від досконалості, а тому потребує вдосконалення у законодавчому порядку.

На сьогоднішній день кількість злочинів у сфері кредитно-фінансової, банківської і бюджетної систем України залишається на досить високому рівні. На мою думку, ухилення від сплати податків, зборів, інших обов'язкових платежів, як і вчинення будь-яких інших злочинів залежить від тих поглядів, моральних настанов, правосвідомості, традицій, звичок тощо, які існують у суспільній свідомості у цілому, окремих груп населення та у конкретної людини. Роль психологічного фактора у системі причин та умов злочинності, окремих її видів і конкретних злочинів досить значна, хоча у переважній більшості випадків не виступає єдиною причиною злочинності, окремих її видів та конкретного злочину, а взаємодіє із зовнішніми обставинами, зокрема тими, що зосереджуються у економічній, соціальній та інших сферах. Психологічна сфера формується під впливом соціальної дійсності. У сучасних умовах у психологічній сфері наявна криза моралі, яка проявляється у занепаді загальнолюдських цінностей. Виховання моральності – складова виховної роботи з населенням взагалі, що містить й одержання соціальних установок, прищеплення культури, моральних цінностей і установок, вироблених людством за всю історію його розвитку. Крім того, складовою суспільної свідомості є правосвідомість, що представляє собою систему поглядів, переконань, оцінок, уявлень, які відбивають ставлення суспільства, деяких прошарків і груп населення, окремих громадян до нормативно-правових актів взагалі і правил необережності, зокрема. Відомо, що рівень правосвідомості населення визначається знанням права, його розумінням і готовністю додержуватися вимог законів. Правосвідомість, як і суспільна свідомість, чинить на злочинність подвійний вплив: високий рівень правосвідомості запобігає злочинності, а низький її рівень, дефекти сприяють вчиненню злочинів. Таким чином, основним кроком для зниження рівня злочинності є виховання у населення моральності, прищеплення культури, моральних цінностей і установок, а також основної складової суспільної свідомості – правосвідомості, що полягає у знанні права, його розумінні і готовності додержуватися вимог закону.

Список використаної літератури

1. Закон України № 1251-ХІІ від 25.06.91 р. «Про систему оподаткування» (у редакції Закону України від 18.02.97 р. № 77/97-ВР, зі змінами та доповненнями)

2. Кримінальний кодекс України № 2341-III від 05.04.2001 р. (зі змінами та доповненнями)

3. Постанови Пленуму Верховного суду України № 3 від 25.04.2003 р. «Про практику застосування судами законодавства про відповідальність за окремі злочини у сфері господарської діяльності» № 15 від 08.10.2004 р. «Про деякі питання застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов’язкових платежів».

4. Аналіз практики застосування судами України законодавства, яке передбачає кримінальну відповідальність за ухилення від сплати податків, зборів, інших платежів. — К., 1998.

5. Білоус В., Попович В. Про державну програму детінізації економіки. — Ірпінь, 2000.

6. Брич Л.П. Кваліфікація ухилення від сплати обов’язкових внесків державі. — Львів: ЛДУ, 1998.

7. Вартилецька І.А., Плутагир В.С. Кримінальне право України.альбом схем: навч. посібник / За заг. ред. В.Я. Горбачовського.- К.: Атіка, 2003.- 208с.

8. Гуторова Н.О. Кримінально-правова охорона державних фінансів України. — Х.:НУВС., 2001.

9. Дудоров О.О., Мельник М.I., Хавронюк М.I. Злочини у сфері підприємництва. Навч. посібн. / За ред. Хавронюка М.I. — К.: Атіка, 2001. — С. 608.

10. Кримінальне право України. Особлива частина: Підручник. (Ю.В. Александров, В.І. Антипов, М.В. Володько та ін.) Вид. 3-тє, переробл. та допов./ За заг. ред. М.І. Мельника, В.А. Клименка. - К.: Юридична думка, 2004. - 656 с.

11. Кримінальне право України: Загальна частина: Підручник для студ. юрид. спец. вищ. закладів освіти / За ред. М.І. Бажанова, В.В. Сташиса, В.Я. Тація. — Київ—Харків: Юрінком Інтер—Право, 2001. — 416 с.

12. Кримінальний кодекс України»: Наук.-практ. комент. / Ю.В. Баулін, В.I. Борисов, С.Б. Гавриш та ін. За заг. ред. В.Т. Маляренка, В.В. Сташиса, В.Я. Тація. — 2-ге вид., переробл. та доповн. — Х.: ТОВ «Одісей», 2004. — С. 1152.

13. Кримінальне право України. Загал. частина: Підручн. для студентів юрид. вузів i фак. / Г.В. Андрусів, П.П. Андрушко, В.В. Беньківський та ін. За ред. П.С. Матишевського, П.П. Андрушка, С.Д. Шапченка. — К.: Юрінком Інтер, 1999. — С. 512

14. Кураш Я. Кримінальна відповідальність за ухилення від сплати податків, зборів, інших обов’язкових платежів: Автореф. — Х., 1998.

15. Коржанський М.Й. Кримінальне право і законодавство України: Частина Загальна: Курс лекцій. — К.: Атіка, 2001. — 432 с.

16. Коржанський М.Й. Кримінальне право і законодавство України: Частина Особлива: Курс лекцій. — К.: Атіка, 2001. — 544 с.

17. Ляпунов Ю.И. Коментарий к статье 158 УК РФ. Особенная часть. — М., 1996.

18. Науково-практичний коментар до Кримінального кодексу України. — 2-ге вид., переробл. та доповн. / Відп. ред. С.С. Яценко. — К.: А.С. К., 2002. — С. 968.

19. Навроцький В.О. Основи кримінально-правової кваліфікації: Навч. посібник для вузів. – к., Хрінком Інтер, 2006. – 704 ст.

20. Попович В.М. Тіньова економіка як предмет економічної кримінології. — К., 1998.

21. Податковий кодекс України: Проект Кабінету Міністрів України від 16.06.00 № 34-2222/4.

22. Стрельцов Є.Л. Кримінальне право. Особлива частина: Підруч. — К.: Правові джерела, 1999.

23. Сухов Ю.М. Ухилення від сплати податків, зборів, інших обов’язкових платежів: Проблеми відмежування від суміжних злочинів та кваліфікації за сукупністю: Автореф. дис. канд. юрид. наук. — К., 2000.

24. Тацій В.Я. Об’єкт і предмет злочину в Кримінальному праві України. Навч. посіб. — Х., 1994.

25. Фесенко Е.В. Цінності як об’єкт злочину // Право України. — 1999. — № 6.

Похожие работы

... та протиправне посягання на суспільні відносини, що завдає або призводить до суспільне небезпечної шкоди чи утворює реальну загрозу заподіяння такої шкоди. Ознаки: Злочинне діяння. Злочинним діянням у кримінальному праві визнається поведінка людини – дії чи бездіяльність, – що спричиняє суспільне небезпечну шкоду, або загрожує заподіянням такої шкоди. Таке діяння містить у собі: а) дії (активна ...

... має найбільш питому вагу в усій діяльності органів і осіб, які ведуть процес, осіб, яких залучають до цієї діяльності, а також те, що нормативне регулювання й теоретичне дослідження проблем доказування посідає чільне місце в кримінально-процесуальному праві, найважливішою складовою якого є доказове право, в науці кримінального процесу, де провідну роль відіграє теорія доказів (вчення про докази). ...

... він представляє, або з метою провокації війни чи ускладнення міжнародних відносин — карається позбавленням волі на строк до п’яти років” [10, 99]. Загальні висновки 1. Кримінальна відповідальність є одним із видів юридичної відповідальності, яка в юридичної літератури визнається як вид і міра примусового перетерпіння особою, що вчинила пра ...

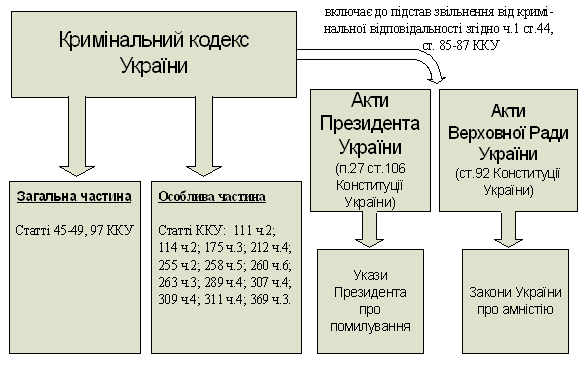

... що “Законом України оголошується амністія”, таким чином, відносячи амністування до виключної компетенції Верховної Ради. Використання законів про амністію як підстав звільнення від кримінальної відповідальності затверджується у ч.1 ст. 44, ст..85, 86 ККУ. Призначення амністій та особливості їх застосування регламентуються Законом України “Про застосування амністії в Україні”. Закони про амністію, ...

0 комментариев