Навигация

Существенные признаки залога

117430

знаков

0

таблиц

0

изображений

2.1. Существенные признаки залога

Под залогом понимается правоотношение, в котором кредитор (залогодержатель) при неисполнении или ненадлежащем исполнении обеспеченного залогом обязательства имеет право получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами, за изъятиями, установленными законом (п. 1 ст. 334 ГК).

Аналогичные определения залога с известными словесными модификациями имели место в ст. 85 ГК РСФСР 1922 г., ст. 192 ГК РСФСР 1964 г., в п. 4 ст. 68 Основ гражданского законодательства 1991 г., в ст. 1 Закона РФ от 29 мая 1992 г. “О залоге”.[25]

Избирая залог в качестве средства обеспечения своих интересов, кредитор руководствуется принципом “верю не лицу, а вещи”. При залоге имущества имеет место реальный кредит, суть которого сводится к выделению какого-либо определенного объекта в составе имущества должника, за счет стоимости которого предоставляется удовлетворение кредитору в случае, если должник не оправдает доверия. Залог имеет обеспечительную функцию, потому что имущество, за счет стоимости которого могут быть удовлетворены имущественные требования кредитора, предоставляется кредитору до наступления факта неисправности должника.[26]

С юридической точки зрения реальный кредит при залоге означает установление юридической связи залогодержателя с чужим имуществом, благодаря которой залогодержатель имеет юридическую возможность извлечь из заложенного имущества его меновую ценность независимо от воли должника. Вследствие этого обеспечительная сущность залога состоит в том, что при неисполнении или ненадлежащем исполнении обеспеченного залогом обязательства кредитор имеет право потребовать наложения взыскания на заложенное имущество, его реализации и получить удовлетворение.

По общему принципу залоговое правоотношение является акцессорным, т. е. может существовать, только пока существует обеспечиваемое (основное) обязательство. Прекращение основного обязательства влечет и прекращение залога (пп. 1 п. 1 ст. 352 ГК), но прекращение залога не влечет прекращения основного обязательства (п. 2 ст. 329 ГК). Уступка залогодержателем своих прав по договору о залоге другому лицу действительна, если тому же лицу уступлены права требования к должнику по основному обязательству, обеспеченному залогом. С переводом на другое лицо долга по обязательству, обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника. Если не доказано иное, уступка прав по договору об ипотеке (залоге недвижимости) означает и уступку прав по обеспеченному ипотекой обязательству (ст. 355 ГК).

Требование, обеспечиваемое залогом, должно носить денежный характер. В ст. 337 ГК закреплено, что, если иное не предусмотрено договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию. Объем требований, обеспечиваемых залогом, существенно шире при залоге недвижимости. За счет заложенного недвижимого имущества при указанных в законе обстоятельствах залогодержатель может возместить расходы на его содержание и охрану, на погашение задолженности залогодателя по налогам, сборам или коммунальным платежам, связанным с этим имуществом.

Субъектами залогового правоотношения являются залогодатель и залогодержатель. Залогодатель — это лицо, предоставившее имущество в залог. Залогодержатель — это лицо, принявшее имущество в залог. В качестве залогодателей и залогодержателей могут выступать как юридические, так и физические лица.

Личность кредитора и залогодержателя совпадает во всех случаях, т. е. залогодержателем может быть только сам кредитор. Залогодателем в соответствии с законом может быть как сам должник, так и третье лицо (п. 1 ст. 335 ГК). В случаях, когда предметом залога является имущество третьего лица, это лицо должно совершать сделку залога не от имени должника, а от собственного имени. Отношения между третьим лицом — залогодателем и должником по основному обязательству не являются залоговыми; права и обязанности, возникающие между ними, не входят в содержание залогового правоотношения. Между должником по основному обязательству и третьим лицом, заложившим свое имущество в обеспечение этого обязательства, может быть заключен договор, определяющий права третьего лица на получение возмещения в случае обращения взыскания на заложенное имущество. При отсутствии подобного договора третье лицо — залогодатель в случае обращения взыскания на заложенное имущество вправе требовать от должника возмещения убытков по правилам о неосновательном обогащении.

Но следует также иметь в виду, что третье лицо — залогодатель, во избежание наложения взыскания на заложенное имущество, может исполнить за должника обеспечиваемое обязательство. В этом случае к третьему лицу—залогодателю перейдут в силу указания закона (ст. 387 ГК) права кредитора по обеспечиваемому обязательству.[27]

Передача имущества в залог представляет собой акт распоряжения имуществом. Поэтому залогодателем может быть в первую очередь собственник имущества (п. 2 ст. 335 ГК). В некоторых случаях собственнику, желающему передать свое имущество в залог, необходимо учитывать особые требования закона, определяющие пределы и порядок осуществления права собственности. Например, для совершения сделки залога недвижимого имущества, принадлежащего супругам на праве общей совместной собственности, необходимо получить нотариально удостоверенное согласие другого супруга (п. 3 ст. 35 СК).

Залогодателем права может быть только лицо, которому принадлежит закладываемое право. Залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника или лица, имеющего на нее право хозяйственного ведения, если законом или договором запрещено отчуждение этого права без согласия указанных лиц (п. 3 ст. 335 ГК).

В тех случаях, когда залогодателем является сам должник по основному (обеспечиваемому) обязательству и когда суммы, вырученной при реализации заложенного имущества, недостаточно для покрытия требования залогодержателя, при отсутствии иного указания в законе или договоре залогодержатель имеет право получить недостающую сумму из прочего имущества должника, не пользуясь преимуществом, основанным на залоге (п. 5 ст. 350 ГК). Данное право кредитора-залогодержателя объясняется тем, что залогодатель остается должником по основному обязательству (за залогодателем сохраняется личное обязательство).

В тех случаях, когда залогодателем является третье лицо, т. е. лицо, лично не обязанное кредитору-залогодержателю по основному обязательству, и когда залогодержатель не может полностью удовлетворить свои требования, обеспеченные залогом, за счет стоимости предмета залога, он не может требовать обращения взыскания на иное имущество залогодателя. Требование кредитора-залогодержателя к залогодателю, не являющемуся должником по основному обязательству, ограничивается суммой, вырученной от реализации предмета залога, так как залогодатель не имеет личных обязательств перед залогодержателем. В подобных случаях принято говорить об ответственности заложенного имущества.

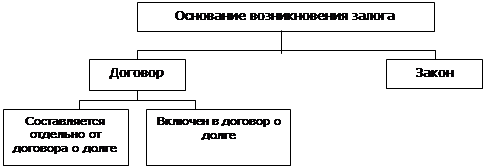

В Кодексе предусмотрены особые требования как к форме договора, так и к его содержанию. Прежде всего необходимо отметить достаточно обширный, по сравнению с другими гражданско-правовыми договорами, перечень условий договора о залоге, которые признаются существенными. Значение существенных условий всякого договора заключается в том, что договор не может считаться заключенным, если сторонами не достигнуто соглашение по каждому из них (ст. 432 ГК). К разряду существенных условий договора о залоге отнесены предмет залога и его оценка, существо, размер и срок исполнения основного обязательства, обеспечиваемого залогом, указание на то, у кого находится залоговое имущество (п. 1 ст. 339 ГК).[28]

Предметом залога является имущество, специальным образом выделенное в составе имущества залогодателя или переданное залогодержателю, из стоимости которого залогодержатель имеет право в случае неисполнения или ненадлежащего исполнения обеспечиваемого залогом обязательства удовлетворить свои требования преимущественно перед другими кредиторами.

В качестве предмета залога могут выступать вещи как движимые, так и недвижимые.

Для договора о залоге предусмотрена обязательная письменная форма (п. 2 ст. 339 ГК), несоблюдение которой влечет недействительность договора о залоге (п. 4 ст. 339 ГК). В соответствии с ч. 2 п. 2 ст. 339 ГК договор об ипотеке подлежит нотариальному удостоверению. Нотариальному удостоверению подлежит также договор о залоге движимого имущества или прав на имущество в обеспечение обязательств по договору, который должен быть нотариально удостоверен.

Право залога возникает с момента заключения договора о залоге (ст. 341 ГК, ст. 11 Закона об ипотеке), а в отношении залога имущества, которое принадлежит передаче залогодержателю, — с момента передачи этого имущества, если иное не предусмотрено договором о залоге (ст. 341 ГК). Право залога на товары в обороте возникает одновременно с возникновением у залогодателя на них права собственности или права хозяйственного ведения (п. 2 ст. 357 ГК). Имущество, заложенное по договору об ипотеке, считается обремененным ипотекой с момента возникновения права залога. Право залога на недвижимое имущество возникает при условии внесения ипотеки в государственный реестр прав на недвижимое имущество.

С момента возникновения права залога залогодержатель приобретает преимущественное право на получение удовлетворения из стоимости заложенного имущества перед другими кредиторами залогодателя, за изъятиями, установленными законом (ч. 1 п. 1 ст. 334 ГК). Преимущественный характер права залогодержателя проявляется также в том, что залогодержатель имеет право получить на тех же началах удовлетворение из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, если только утрата или повреждение не произошли по причинам, за которые залогодержатель отвечает (ч, 2 п. 1 ст. 334 ГК).

Залогодатель сохраняет право распоряжения заложенным имуществом, но с определенными ограничениями. В п. 2 ст. 346 ГК указано, что залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя, если иное не предусмотрено законом или договором и не вытекает из существа залога. Соглашение, ограничивающее право залогодателя завещать заложенное имущество, ничтожно.

Обращение взыскания на заложенное имущество означает его арест (опись), изъятие и принудительную реализацию (п. 1 ст. 46 Закона РФ “Об исполнительном производстве”). Основаниями для обращения взыскания на заложенное имущество являются неисполнение или ненадлежащее исполнение должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает (п. 1 ст. 348 ГК). Поэтому, например, если неисполнение обеспечиваемого обязательства явилось следствием действия непреодолимой силы, то взыскание на предмет залога не может быть обращено.

Реализация (продажа) заложенного имущества, на которое обращено взыскание, производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством, если законом не установлен иной порядок (п. 1 ст. 350 ГК).

Условие договора о предмете залога должно содержать сведения, позволяющие индентифицировать заложенное имущество.

Условие договора, содержащее указание на то, у какой из сторон находится заложенное имущество, также относится к категории существенных, однако отсутствие такого условия в тексте договора не влечет признания его незаключенным. Дело в том, что Кодекс содержит ряд правив, позволяющих определить данное условие договора и при отсутствии такового в его тексте. Указанные правила сформулированы как в виде императивных, так и диспозитивных норм. Поэтому можно говорить о том, что данное существенное условие договора залога относится к разряду определимых существенных условий, что исключает возможность при их отсутствии в договоре применять последствия, предусмотренные п. 1 ст. 432 ГК, т.е. признавать договор незаключенным. В подобных ситуациях соответствующее условие договора считается согласованным сторонами исходя из содержания императивных норм либо путем умолчания, означающего согласие с нормами диспозитивными.

Принимая во внимание, что в предпринимательских отношениях в качестве основного предмета залога применяется недвижимость и другое имущество, используемое для предпринимательской деятельности, Кодекс установил в качестве общего правила залог имущества без передачи его залогодержателю. А в отношении таких объектов, как товары в обороте и недвижимое имущество, предусмотрена императивная норма, в соответствии с которой это имущество не передается залогодержателю. Необходимость такого решения очевидна: это имущество должно использоваться залогодателем и приносить ему доходы, за счет которых он будет расплачиваться со своими кредиторами, включая и залогодержателя.[29]

Следующие три существенных условия договора: существо, размер и срок исполнения обязательства, обеспечиваемого залогом, относятся, собственно, не к отношениям, вытекающим из залога, а к основному обязательству. В этом смысле некоторой спецификой обладает лишь условие о размере исполнения обязательства, обеспечиваемого залогом.

Размер исполнения основного обязательства передаваемым в залог имуществом должен определяться договором. Если же договор залога соответствующего условия не содержит, считается, что залог обеспечивает требование залогодержателя в том объеме, какой оно имеет к моменту удовлетворения (ст. 337 ГК). Таким образом, в объем требований кредитора, погашаемых за счет выручки от продажи заложенного имущества, помимо собственно суммы долга должны включаться суммы, составляющие проценты, неустойку (штраф, пени), возмещение убытков, образовавшихся в связи с неисполнением должником своего обязательства, а также дополнительные расходы залогодержателя, понесенные им в связи с обращением взыскания на заложенное имущество. Следовательно, данное существенное условие относится к категории определимых условий договора, т.е. его отсутствие в тексте договора не влечет признания последнего незаключенным.

Что же касается двух других существенных условий, относящихся к основному обязательству: существо обязательства и срок его исполнения, - то с точки зрения юридической техники они могут быть сформулированы лишь путем дублирования соответствующих условий, содержащихся в основном обязательстве. На практике стороны договора залога нередко, не дублируя соответствующих условий из основного обязательства, в тексте договора залога просто отсылают к основному обязательству, в обеспечение которого заключается договор залога, и зачастую создают для себя неразрешимые проблемы. Не следует забывать, что в данном случае речь идет о существенных условиях договора залога, который в силу этого может быть признан заключенным лишь при достижении сторонами соглашения по указанным условиям.

Когда залогодателем является должник в основном обязательстве, условие о существе и сроках исполнения обязательства, обеспеченного залогом, признается согласованным, если в договоре залога имеется отсылка к договору, регулирующему основное обязательство и содержащему соответствующие условия. Такое разъяснение содержится в постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 г. № 6/8 и представляется совершенно оправданным. Ведь стороны договора залога: залогодатель и залогодержатель - уже выразили свою волю при заключении основного обязательства, где они являются соответственно должником и кредитором. При этих обстоятельствах отсылка к ранее согласованным условиям основного обязательства вполне достаточна, чтобы признать существенные условия договора залога о существе обеспечиваемого залогом обязательства и сроке его исполнения согласованными.

Общее требование к форме договора залога состоит в том, что он должен быть заключен в письменной форме. Вместе с тем договор об ипотеке всегда подлежит нотариальному удостоверению. В такой же квалифицированной форме (нотариальное удостоверение) должны заключаться договоры о залоге движимого имущества или прав на имущество, которые служат обеспечением обязательств по договору, требующих нотариального удостоверения. Однако требования к оформлению договора ипотеки этим не ограничиваются: помимо того, что указанные договоры удостоверяются нотариусом, они также подлежат и государственной регистрации, как и любая другая сделка с недвижимым имуществом (ст. 131 ГК). Несоблюдение квалифицированной формы договора о залоге, когда требуется его нотариальное удостоверение, или правил о государственной регистрации договора залога влечет его недействительность.

При рассмотрении споров по искам залогодержателей об обращении взыскания на заложенные в обеспечение кредитных договоров автотранспортные средства залогодателями нередко ставится вопрос о недействительности заключенного сторонами договора залога в связи с несоблюдением процедуры его регистрации.[30]

При оценке законности заключения договора залога и его действительности необходимо учитывать также акцессорный характер порождаемого им обязательства. Данное обстоятельство, в частности, исключает возможность заключения договора залога в форме предварительного договора. Иначе пришлось бы столкнуться с ситуациями, когда стороны были бы обязаны заключить основной договор залога, в том числе и после прекращения по различным основаниям обеспечиваемого им обязательства. Да и нормы, регламентирующие предварительный договор, не вызывают на этот счет никаких сомнений. В соответствии с п. 1 ст. 429 ГК по предварительному договору стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказании услуг (основной договор на условиях, предусмотренных предварительным договором). Очевидно, что договор залога, как обеспечительный, акцессорный договор, к этой категории гражданско-правовых договоров не относится.

В чем состоит исполнение обязательств, вытекающих из договора залога? На мой взгляд, исполнение договора залога заключается в принятии мер, обеспечивающих сохранность заложенного имущества; соблюдении установленных законом или договором правил владения, пользования и распоряжения предметом залога, и наконец, в обеспечении обращения взыскания на заложенное имущество в порядке, определенном законом или договором. В рамках этих общих обязанностей сторон по договору залога залогодатель и залогодержатель должны выполнять конкретизирующие их требования, установленные законом, а также исполнять обязанности, которые могут быть самым детальным образом регламентированы договором залога.

Итак, под залогом понимается правоотношение, в котором кредитор (залогодержатель) при неисполнении или ненадлежащем исполнении обеспеченного залогом обязательства имеет право получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами, за изъятиями, установленными законом.

Похожие работы

... обязательств// Цивилистические записки: Межвузовский сборник научных трудов. – М., 2001. – С.90 [16] Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. От 29.06.2009)// Собрание законодательства РФ. – 05.12.1994. - №32. – С.3301 [17] Комиссарова Е. Г., Торкин Д. А. Непоименованные способы обеспечения обязательств в гражданском праве. – М., 2008. – ...

... действуют как предприниматели. При наличии указанных юридических фактов право удержания имущества должника возникает непосредственно из закона (в отличие от большинства других способов обеспечения исполнения обязательств, возникающих на основании договора). 2.4 Поручительство По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним ...

... наступает неосновательное обогащение принципала за счет гаранта. При данных условиях прослеживается явная несправедливость по отношению к гаранту, ведь принципал – это должник, не исполнивший свои обязательства. Удержание. Удержание как способ обеспечения исполнения обязательств является еще одной новацией ГК 1994 года. Сущность данного способа заключается в том, что ...

... (основному) обязательству. На это прямо указывает ст. 334 части первой ГК. Совпадения в одном лице кредитора по основному обязательству, обеспеченному залогом, и залогодержателя вытекает из самой конструкции залога как способа обеспечения исполнения обязательства. ГК последовательно придерживается данного принципа. В этом отношении большой интерес представляет ст. 335 “Уступка прав по договору ...

0 комментариев