Навигация

Организационно-правовые формы коммерческих организаций

24917

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Ковровская Государственная Технологическая Академия

имени В.А. Дегтярева»

Кафедра менеджмента

Реферат

по дисциплине «Хозяйственное право»

на тему: Организационно-правовые формы коммерческих организаций.

Руководитель:

Ю.А. Лапин

Исполнитель:

ст. гр. ЗМН-106

Е.А. Большакова

Ковров 2008г

Содержание

Введение…………………………………………………………………...3

Хозяйственные товарищества……………………………………………4

Хозяйственные общества…………………………………………………7

Производственные кооперативы………………………………………..11

Государственные и муниципальные унитарные предприятия………..14

Заключение……………………………………………………………….18

Список использованной литературы…………………………………...19

Введение:

В соответствии со ст. 50 ГК юридическими лицами могут быть организации, преследующие в качестве основной цели своей деятельности извлечение прибыли (коммерческие организации) либо не имеющие такой цели и не распределяющие получению прибыль между участниками (некоммерческие организации).

Главный критерий их разграничения — основная цель деятельности извлечение прибыли либо нет. Абсолютно не имеет значения ни форма собственности (государственная, кооперативная и т.д.), организационно-правовая форма, ни другие обстоятельства.

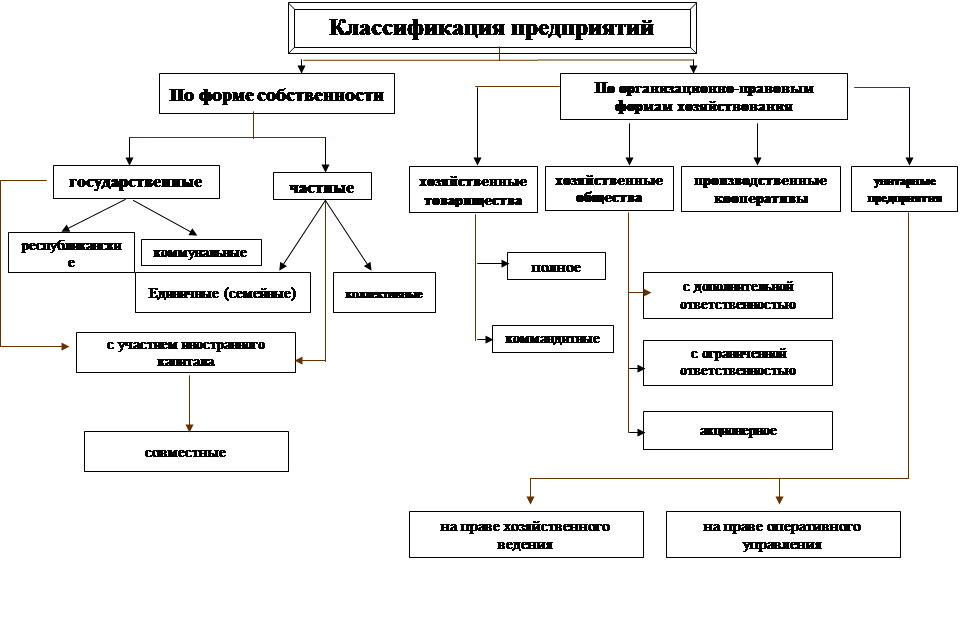

Коммерческие организации могут выступать в форме: хозяйственных сообществ (АО, 000, ОДО), товариществ (полных и коммандитных), производственных кооперативов. Этот перечень закрыт - из круга коммерческих организаций исключены арендные, народные, коллективные и т.п. организации, упоминавшиеся в ранее действовавшем законодательстве.

Наибольшую популярность получили такие коммерческие организации, как хозяйственные общества. Их часто путают с хозяйственными товариществами. Между тем неотъемлемым признаком любого товарищества является непосредственное участие в его деятельности лиц, учредивших товарищество, в то время как в обществе объединяется имущество учредителей (их капиталы). Объединения имущества учредителей может и не быть (речь идет не о складочном капитале, а другом имуществе). С другой стороны, и участники общества наряду с объединением своих капиталов могут также принимать участие в его деятельности, а могут и не принимать.

Организационно-правовые формы (ОПФ) коммерческих организаций

Коммерческие организации (организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (п.1 ст.50 ГК РФ)) могут создаваться в следующих организационно-правовых формах.

1. Хозяйственные товарищества (п.2 ст.50 ГК РФ)

Хозяйственными товариществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) складочным капиталом (п.1 ст.66 ГК РФ).

Организационно-правовые формы хозяйственных товариществ:

полное товарищество (п.2 ст.66 ГК РФ).

Полными товариществами признаются товарищества, участники которых (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (п.1 ст.69 ГК РФ);

Если членами полного товарищества являются физические лица, то они приобретают статус граждан-предпринимателей, однако специальную регистрацию (индивидуально, вне рамок полного товарищества) эти лица не проходят, хотя и получают индивидуальное свидетельство о регистрации в качестве предпринимателя.

Договор — единственный учредительный документ товарищества. Поскольку в нем нет уставного капитала, не определен минимальный размер складочного капитала, то учредительный договор должен отражать такую специфику полного товарищества. Обязательные сведения учредительного договора установлены п. 2 ст. 52 ГК и п. 2 ст. 70 ГК. Иные сведения, внесенные в договор, не должны противоречить требованиям закона. Учредительный договор товарищества, а равно изменения и дополнения к нему подлежат государственной регистрации.

В этом договоре учредители обязуются создать полное товарищество. Этот документ должен содержать сведения о:

1. порядке совместной деятельности полных товарищей по созданию данного вида коммерческой организации;

2. условиях передачи полному товариществу имущества;

3. условиях участия полных товарищей в его деятельности;

4. условиях и порядке распределения между полными товарищами чистой прибыли;

5. порядке и условиях распределения убытков от деятельности товарищества между его участниками;

6. порядке управления товариществом;

7. порядке выхода полных товарищей из его состава;

8. размере и составе складочного капитала;

9. размере, составе, сроках и порядке внесения полными товарищами своих вкладов в складочный капитал. Каждый участник обязан внести не менее половины своего вклада в складочный капитал к моменту регистрации товарищества. Остальная часть вклада должна быть внесена в сроки, установленные учредительным договором;

10. размере и порядке изменения долей каждого из участников товарищества в складочном капитале;

11. фирменном наименовании. Оно должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания», а также «полное товарищество» (см. ст. 54, 69 ГК);

Похожие работы

... годовые балансы по форме и в сроки, устанавливаемые банком России. Их деятельность подлежит ежегодной аудиторской проверке. Банки действуют в любой избранной ими организационно правовой форме ( частное предприятие, АО, АОЗТ, товарищества, совместные банки с участием Российского и иностранного капитала и др. ). В зависимости от этого они реализуют свою компетенцию в ...

... предприятиями, и б) «смешанные холдинги», осуществляющие промышленную, торговую, транспортную и финансово-кредитную деятельность. ОСОБЕННОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ОРГАНИЗАЦИЙ Структура, полномочия и особенности управления организаций закреплены в Гражданском Кодексе и определяются, согласно соответствующими законами, правовыми актами и уставом самой организации. ...

... всех участвовавших в нем вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество. Общество с ограниченной ответственностью - организационно-правовая форма предприятия, созданного по соглашению юридических и физических лиц путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения прибыли. [4, c.32]. ...

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

0 комментариев