Навигация

Основные этапы ипотечного жилищного кредитования

25668

знаков

4

таблицы

0

изображений

2. Основные этапы ипотечного жилищного кредитования

Оформление, заключение и обслуживание кредитной сделки - длительный процесс, требующий тщательной проработки принимаемых решений. Для сокращения процедуры оформления кредита и получения кредитором исчерпывающей информации о клиенте кредитные учреждения разработали стандартные формы документов. Например, для кредитования жилья это заявление о предоставлении кредита, справки о вкладах и о наличии работы, калькуляция затрат на получение кредита и кредитная справка. Для доходной недвижимости перечень сведений должен быть существенно шире. Основное внимание здесь уделяется качеству управления недвижимостью, оценке способности объекта генерировать доход, необходимый для погашения кредита. Для этого, в частности, анализируется величина операционных расходов, их распределение между заемщиком и арендатором, изучается репутация и бизнес арендаторов, профессионализм управляющего недвижимостью, выясняется влияние налоговых и других последствий заемного финансирования на инвестиционный проект.

Выделяют следующие этапы ипотечного кредитования:

1) предварительный (разъяснение клиенту основных условий кредитования, передача списка документов для получения ссуды);

2) сбор и проверка информации о клиенте и о залоге;

3) оценка вероятности погашения кредита;

4) принятие решения по кредиту (сумма, срок, ставка процента, порядок погашения);

5) заключение кредитной сделки;

6) обслуживание кредитной сделки;

7) закрытие кредитной сделки.

Первый этап

На этапе предварительной квалификации клиентов проводится собеседование с потенциальным заёмщиком, в ходе которого решаются следующие задачи.

1. Определяется круг клиентов, которые с точки зрения банка могут быть квалифицированы как потенциальные заёмщики, доходы которых позволяют им претендовать на жилищный ипотечный кредит и которые имеют намерения приобрести в собственность жильё.

2. Клиенты получают необходимую информацию относительно порядка и условий предоставления банком жилищных ипотечных кредитов населению, включая:

l требования банка к платеже- и кредитоспособности заёмщика, к обеспечению кредита, к предмету залога, к оценке залогового имущества, к страхованию;

l список документов;

l порядок заключения кредитного договора и договора купли-продажи и ипотеки квартиры, в том числе порядок совершения всех действий, связанных с обязательной государственной регистрацией сделок по залогу недвижимости, необходимостью нотариального удостоверения отдельных документов; порядок и сроки предоставления и погашения кредита, права и обязанности банка-кредитора и клиента-заёмщика и т.п.

3. Проводиться предварительный расчёт максимально допустимой суммы кредита, ежемесячных платежей клиента в счёт погашения кредита и процентов по нему, примерной суммы собственных денежных средств, которыми должен располагать заёмщик.

Предварительная квалификация не предполагает обязательного одобрения кредита.

Второй этап

Клиент, прошедший процедуру предварительной квалификации, получает список документов, которые он должен представить в банк для подтверждения информации, необходимой для принятия решения о возможности выдачи ему кредита на условиях, приемлемых для банка. Для подтверждения полученной от клиента информации банк направляет:

· Запрос по месту работы заёмщика для подтверждения информации о его доходах по месту работы;

· Запрос в другие кредитные учреждения, указанные заёмщиком, для подтверждения информации о вкладах и об исполнении обязательств по полученным (возвращённым и текущим) кредитам.

Третий этап

Основным считается этап проведения оценки вероятности погашения кредита потенциальным заёмщиком (андеррайтинг заёмщика). На этом этапе проводится анализ собранной и документально подтверждённой информации, который включает в себя:

· Оценку платёжеспособности потенциального заёмщика (его готовность выполнять принимаемые финансовые обязательства на основе анализа его кредитной истории);

· Оценку достаточности собственных денежных средств (и источника формирования), которыми располагает потенциальный заёмщик для выплаты первоначального взноса на покупку жилья и оплаты всех других необходимых расходов.

Критерии отбора заёмщиков в различных банках могут отличаться, но, как правило, при предоставлении ипотечного кредита на покупку жилья кредитор обращает внимание на следующие основные моменты.

1. Уровень платёжеспособности потенциального заёмщика

Для этой цели рассчитываются следующие квалификационные соотношения.

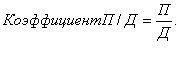

а) отношения ежемесячного (аннуитетного) платежа заёмщика по жилищному ипотечному кредиту к совокупному доходу не может превышать 40%:

(1)

(1)

П = Ежемесячный платёж в счёт погашения основного долга и процентов по ипотечному кредиту (аннуитетный платёж) заёмщика, $

Д = сумма ежемесячных совокупных доходов (чистый доход), $

В основном значение данного коэффициента не должно превышать 30-40%. В некоторых банках предельное значение коэффициента К/З[1] и дохода заёмщика в следующих размерах:

l если коэффициент К/З меньше или равен 50% (0,5) значение коэффициента П/Д составляет 50% (0,5);

l если величина коэффициента К/З больше 50% (0,5) применяется следующая таблица (табл. 1):

Таблица 1. Предельное значение коэффициента П/Д в зависимости от коэффициента К/З

| Ежемесячный доход заёмщика, указанный в прожиточных минимумах (ПМ)[2] в расчёте на 1-го члена семьи | Значение коэффициента П/Д |

| До 2,0 | 35 |

| 2,2 | 36 |

| 2,4 | 37 |

| 2,6 | 38 |

| 2,8 | 39 |

| 3,0 | 40 |

| 3,2 | 41 |

| 3,4 | 42 |

| 3,6 | 43 |

| 3,8 | 44 |

| 4,0 | 45 |

| 4,2 | 46 |

| 4,4 | 47 |

| 4,6 | 48 |

| 4,8 | 49 |

| 5,0 и более | 50 |

б) Отношение ежемесячных долгосрочных обязательств заёмщика (за вычетом страховых, налоговых и других платежей по приобретаемому имуществу) к совокупному доходу не может превышать 60%:

Коэффициент О1/Д =![]() . (2)

. (2)

О1 = Сумма обязательных ежемесячных платежей, в которую ежемесячные жилищные расходы входят только в части аннуитетного платежа по кредиту, $

Д = сумма ежемесячных совокупных доходов (чистый доход),$

Для более точного анализа платёжеспособности заёмщика могут быть дополнительно рассчитаны справочные коэффициенты:

Коэффициент Ж/Д= ![]() (3)

(3)

Ж = ежемесячные расходы заёмщика по приобретённому имуществу (включая платежи по страхованию, налогам на имущество и др.),$

Д = сумма ежемесячных совокупных доходов (чистый доход), $

Коэффициент О2/Д= ![]() (4)

(4)

О2 = Общая сумма обязательных ежемесячных платежей заёмщика, $

Д = Сумма ежемесячных совокупных доходов (чистый доход), $

Перечень доходов и расходов, учитываемых при расчёте платёжеспособности заёмщика, представлен в табл. 2

При расчёте платёжеспособности заёмщика учитывается только часть дохода от арендной платы, что видно из табл. 3.

Кроме того, если чистый доход от аренды (найма) составляет более 50% от чистого совокупного дохода заёмщика и в сумме превышает $500 в месяц, то для включения его в совокупный доход заёмщика необходимо соблюдать следующие формальности:

1) уровень дохода, получаемый от сдачи жилья в аренду объекта недвижимости, должен пройти независимую оценку лицензированным оценщиком, и в случае, если оценку лицензированным оценщиком, и в случае, если оценочное значение арендного дохода окажется менее документально подтверждённого, для всех последующих расчетов андеррайтеру следует руководствоваться оценочным значением.

2) заёмщику надлежит осуществить страхование:

l от риска, повреждения объекта недвижимости, сдаваемого в аренду на сумму не ниже размера кредита, увеличенного на 10%;

l своей гражданской ответственности как собственника сдаваемой в аренду недвижимости.

3) предоставить справку из Единого государственного реестра прав об отсутствии обременения сдаваемого в аренду объекта недвижимости.

Таблица 2

Доходы и расходы, учитываемые при расчёте платёжеспособности заёмщика[3]

| Название показателя | Что в себя включает | |

| П | Ежемесячный платёж по жилищному ипотечному кредиту | Платёж в счёт погашения основного долга и уплаты процентов |

| Ж | Общий ежемесячный платёж по жилищному ипотечному кредиту | П; платёж по налогу на приобретаемое имущество; ежемесячный платёж по страхованию жизни и трудоспособности заёмщика; ежемесячный платёж по страхованию недвижимого имущества, находящегося в залоге; ежемесячный платёж по страхованию утраты права собственности владельца квартиры; платёж за услуги по техническому обслуживанию (регулярные обязательные взносы, связанные с эксплуатацией жилого помещения (оплата, газо-, ремонтом, уборкой и т.п.); другие расходы по приобретаемому жилью, если они носят регулярный характер |

| О | Платежи по имеющимся кредитам; обязательные платежи; алименты уплачиваемые; ежемесячные существующие расходы заёмщика, связанные с имеющимся в собственности заёмщика жильём (налоги на имущество, страхование недвижимого имущества, платежи за техническое обслуживание, другие возможные регулярные сборы и выплаты, связанные с эксплуатацией жилья); ежемесячные (или пересчитанные в расчёте на месяц) расходы по выплате подоходных налогов, а также налоговых и страховых платежей, связанных с наличием другого движимого и недвижимого имущества; аренда жилья; регулярные платежи, связанные с поддержанием жизнедеятельности заёмщика и его семьи (питание, образование, медицинское обслуживание); расходы, связанные с отдыхом, развлечением, дорогостоящим хобби; другие постоянные и обязательные расходы заёмщика, проводимые ежемесячно либо с другой периодичностью в течение года | |

| Д | Общий доход заёмщика | Заработная плата по основному месту работы, включая среднегодовой доход за сверхурочную работу и премии; доход от работы неполный рабочий день и не по основному месту работы; доход в виде дивидендов по облигациям, акциям, от участия в иных (не акционерных) хозяйственных обществах; доход в виде процентов по вкладам и в виде постоянных стабильных страховых выплат; пенсионные выплаты и стипендии; алименты и пособия на детей; государственные субсидии; чистый доход в виде арендной платы |

Таблица 3.

| Чистый доход от аренды (найма) составляет не более 50% от чистого совокупного дохода заёмщика | Чистый доход от аренды (найма) составляет более 50% от чистого совокупного дохода заёмщика | |

| Доля чистого арендного дохода, учитываемая при оценке платёжеспособности | 75% | 50% |

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного ...

0 комментариев