Навигация

Уровень кредитоспособности потенциального заёмщика

25668

знаков

4

таблицы

0

изображений

2. Уровень кредитоспособности потенциального заёмщика

На основе изучения кредитной истории заёмщика определяется, насколько клиент банка является ответственным при выполнении принятых обязательств, а также устанавливаются сумма неуплаченного на данный момент остатка долга, срок и размер ежемесячных платежей в счёт его погашения.

3. Достаточность собственных денежных средств, которыми располагает потенциальный заёмщик для выплаты первоначального взноса на покупку жилья.

Банк определяет основные требования к финансовым возможностям заёмщика. Сумма первоначального взноса при покупке жилья, как правило, должна составлять не менее 30% цены жилья. Кроме того, заёмщик должен обладать достаточной суммой собственных средств для покрытия расходов по кредитной сделке и покупке жилья, которые включают в себя:

l комиссионные риелторской фирме (если необходимо);

l плата за оценку стоимости предмета залога (квартиры);

l сбор за предоставление необходимых справок на приобретаемую недвижимость (в том числе об отсутствии залога) (КМЖ) (Бюро технической инвентаризации, Московский городской комитет по государственной регистрации прав на недвижимое имущество и сделок с ним, московская областная регистрационная палата);

l сбор за нотариальное удостоверение договора ипотеки (если банк потребует);

l сбор за государственную регистрацию договора ипотеки квартиры;

· -страховые сборы;

· -банковский сбор за подачу заявления в кредит;

· -плата за открытие ссудного счета;

· -плата за выдачу кредита наличными;

· -другие расходы.

Банк также оценивает источники средств. Приемлемыми источниками являются:

· - сбережения заемщика;

· -собственные средства заемщика, получаемые им от продажи принадлежащего ему имущества. Продажа должна быть произведена до получения кредита;

· -подарки от членов семьи с письменным подтверждением того, что по ним не будет потребована оплата;

· -подарки и гранты некоммерческих организаций с письменным подтверждением того, что по ним не будет потребована оплата;

· -подарки или гранты от работодателя, сделанные в рамках программы помощи сотрудникам, которые не должны быть возвращены или подлежат возврату после того, как будут исполнены обязательства по первой ипотеке.

4.Уровень обеспечения кредита

До принятия решения о возможности предоставления кредита на приобретение определенной квартиры банк должен убедиться, что приобретаемое за счет кредитных средств жилое помещение соответствует требованиям по обеспечению кредита.

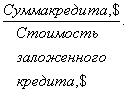

Максимальный размер кредита, который может быть выдан заемщику исходя из стоимости предоставляемого обеспечения, определяется коэффициентом К3 (соотношение между суммой кредита и стоимостью залогового имущества).

Коэффициент К3=  (5)

(5)

Данный коэффициент, как правило, составляет 70-80 % оценочной стоимости или продажной цены приобретаемого имущества в зависимости от того, какая величина меньше. Но может доходить и до 95 %.

Кроме стоимости недвижимого имущества банк проверяет:

Таблица 4. Основные компенсирующие факторы и факторы риска, влияющие на принятие решения о предоставлении кредита

| Компенсирующие факторы | Факторы риска |

| · Большой размер первоначального взноса · Подтвержденная способность выделить значительную часть дохода на жилищные расходы · Перспективность и стабильность занимаемой должности, сферы деятельности, бизнеса · Возраст заемщика, профессия, уровень образования и квалификация, перспектива увеличения заработной платы и продвижения по службе · Большие активы заемщика (имущество, ценные бумаги и пр.) · Подтвержденная способность к накоплению денежных средств · Отсутствие задолженности по ранее взятым кредитам | · Отсутствие стабильности в трудоустройстве (частая смена работы без увеличения дохода) · Соотношение величины обязательств в доходах заемщика превышают установленные банком критерии · Неблагоприятная кредитная история заемщика · Риски, связанные с характеристиками залогового имущества и соотношением его оценочной стоимости и суммой кредита · Специфика профессионального риска заемщика · Риск потери трудоспособности · Возраст заемщика |

Только при выполнении всех условий может быть принято решение о предоставлении ипотечного кредита.

При решении вопроса о предоставлении ипотечного кредита во внимание принимаются так называемые компенсирующие факторы и факторы риска, основные из которых представлены в таблице 5.5. Компенсирующие факторы в целом носят субъективный характер и, следовательно, не подвергаются точной количественной оценке. Перед банком стоит задача установить: является ли компенсирующий фактор или комбинация компенсирующих факторов достаточно весомыми, чтобы скомпенсировать определенные аспекты заявления на ипотечный кредит.

Эксперт по андеррайтингу должен документировать свои рекомендации кредитному комитету по одобрению или отказу в выдаче ипотечного жилищного кредита.

При положительном решении рассчитывается максимально допустимая сумма кредита.

Сумма кредита = ![]()

где

n- число платежных периодов (месяцев при ежемесячном погашении);

i- Процентная ставка за соответствующий период (в месяц);

П- максимально допустимая сумма ежемесячного аннуитетного платежа по кредиту, включающего платежи по основному долгу и процентов.

Четвертый этап

Кредитный комитет изучает кредитное дело потенциального клиента, заключение юриста о приемлемости предмета залога, заключение специалиста по оценке вероятности погашения кредита, выносит решение: кредит выдать, выдать при условии, отказать.

Пятый этап

Заключение кредитной сделки включает в себя три основных момента.

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного ...

0 комментариев