Основні напрями та пропозиції щодо реформування міжбюджетних відносин в Україні

Сутність, поняття та основні завдання реалізації бюджетної політики

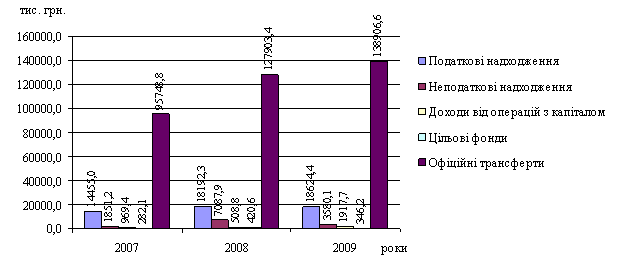

Аналіз бюджетної політики за останні роки

Основні завдання подальшого розвитку бюджетної системи та шляхи їх вирішення

Прогноз зведеного бюджету України за основними видами доходів і видатків на 2010-2012 роки

Навигация

Особливості проведення бюджетної реформи в Україні

Особливості проведення бюджетної реформи в Україні

57148

знаков

1

таблица

0

изображений

ВСТУП

На сьогоднішній день питання бюджетної реформи та бюджетної політики є надзвичайно актуальними, оскільки економіка в країні під час фінансової кризи є нестабільною та слабкою, тому потрібно розробити нові концептуальні підходи до напрямів та механізмів реалізації бюджетної системи реформи та бюджетної політик та перетворити їх на дієвий інструмент соціально-економічного розвитку держави. Держава використовує бюджет для концентрації та цілеспрямованого розподілу фінансових ресурсів для надання суспільних послуг та реалізації загальнодержавних програм. Завдяки цьому уряд може впливати на розвиток суспільного виробництва та створювати стимули для ефективного використання наявних ресурсів.

Метою курсової роботи є дослідження особливостей проведення бюджетної реформи в Україні; аналіз цілей та завдань бюджетної політики, визначення перспектив її розвитку.

Досягнення цієї мети передбачає вирішення наступних завдань:

- визначити основні напрямки бюджетної реформи в Україні, проблеми її проведення та можливі шляхи підвищення її ефективності;

- проаналізувати основні напрямки бюджетної політики України та перспективи її розвитку.

Об’єктом дослідження курсової роботи є бюджетна реформа та бюджетна політика України.

Предметом дослідження – процес реалізації бюджетної реформи та здійснення бюджетної політики як інструменту соціально-економічного розвитку держави.

У роботі застосовано сукупність методів та підходів, що дозволило реалізувати концептуальну єдність дослідження. Системний та структурний методи використано при розкритті сутності бюджетного устрою та бюджетної системи в якості інструменту регулювання економічного розвитку. Дослідження процесу проведення бюджетної реформи в Україні базувалось на єдності історичного та логічного підходів.

Інформаційну базу дослідження становили законодавчі та нормативно-правові акти з питань бюджетної реформи та бюджетної політики. При написанні курсової роботи проаналізовано монографії та статті вітчизняних і зарубіжних авторів з питань бюджетного регулювання.

В цілому науковий доробок українських вчених, які багато в чому сприяли вирішенню проблем розробки ефективної бюджетної реформи та політики, є досить значним. Варто насамперед, відмітити таких вчених, як: Бабич Л.М., Бескид Й.М., Буковинський С.А., Булгакова С.О., Василик О.Д., Гальчинський А.С., Єрмошенко М.М., Кириленко О.П., Кравченко В.І., Луніна І.О., Міщенко В.І., Науменкова С.В., Опарін В.Н., Павлюк К.В., Пасічник Ю.В., Полозенко Д.В., Радіонова І.Ф., Соколовська А.М., Юрій С.І. В їх роботах запропоновано вирішення багатьох проблем удосконалення бюджетного процесу і бюджетної системи в Україні.

Однак вирішення проблеми здійснення ефективної бюджетної реформи та формування ефективної державної бюджетної політики залишається не комплексним. Це стосується, наприклад, довгострокового планування і прогнозування державної бюджетної політики, методів визначення пріоритетів, узгодження бюджетної та грошово-кредитної політики держави.

Курсова робота складається зі вступу, трьох розділів, висновків, списку використаної літератури та додатків.

Розділ 1. БЮДЖЕТНА РЕФОРМА В УКРАЇНІ

1.1 Економічна сутність та особливості бюджетної реформи

Вже багато років в Україні триває реформа бюджетної системи. Реформа, яка має на меті сформувати оптимальну систему міжбюджетних відносин, привести у відповідність делеговані місцевим органам повноваження і виділені для їх виконання фінансові ресурси, ввести в дію оптимальний механізм розподілу бюджетних трансфертів між регіонами, укоренити нову філософію бюджетних відносин між центром і регіонами, надати бюджетному процесу більшої відкритості та публічності, забезпечити умови для економії місцевих бюджетних видатків і створення стимулів для перевиконання місцевих бюджетів та розвитку територій.

Останнім часом ми спостерігаємо входження бюджетної реформи в фазу активізації. Так, у 2001 році був прийнятий Бюджетний кодекс України, який процедурно врегульовує провадження бюджетного процесу та встановлює загальні для всіх правила гри. Уперше було гармонізовано та взаємопов'язано державний бюджет і програму соціально-економічного розвитку країни. Було запропоновано бюджет розвитку, в якому передбачаються кошти на капітальні вкладення та інші державні інноваційні програми. Розпочато роботу із запровадження програмно-цільового методу фінансування видатків державного бюджету. Відбулося збільшення фінансової незалежності місцевих бюджетів.

Відповідно до Бюджетного кодексу України від 21 червня 2001 року:

- запроваджувався формульний розрахунок видатків за нормативами бюджетної забезпеченості окремо для міст обласного значення, районів та обласних бюджетів – близько 700 суб’єктів;

- формульний розрахунок доходів за індексами податкоспроможності мав яскраво стимулюючий характер, надаючи переваги бюджетам, які демонстрували нарощування ресурсів;

- надходження дотації здійснювалось на регулярній основі за рахунок коштів державного бюджету, що акумулюються на відповідній території;

- місцеве керівництво ставало зацікавленим у збільшенні надходжень також і до державного бюджету, оскільки діяв механізм додаткової дотації за рахунок перевиконання прогнозних показників;

- частина ресурсів(так званий другий кошик) та, відповідно, видатків на благоустрій території не бралися до уваги Міністерством фінансів, що закладало фінансові основи для здійснення місцевої політики.

Отже, бюджетна реформа частково делегувала право здійснювати бюджетні видатки на місцевий рівень. Проте реформа на сьогоднішній день не є завершеною, оскільки не відбулося чіткого розподілу повноважень і відповідальностей між центральною та місцевими владами.

Похожие работы

труктурні зміни диктуються особливостями нових грошей, що запроваджуються в обіг, і повинні забезпечити передумови для їх успішного функціонування. Такий же характер мають грошові реформи, що проводяться при створенні нових держав, які виникають унаслідок розпаду колоніальних імперій чи надвеликих держав, як, наприклад, СРСР, СФРЮ. У цих випадках потрібно не тільки створити нові гроші і систему ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

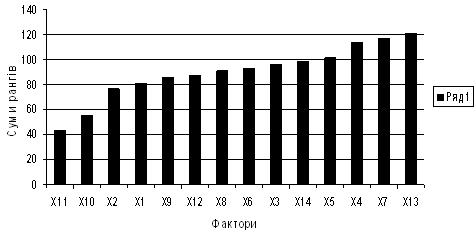

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

0 комментариев