Основні напрями та пропозиції щодо реформування міжбюджетних відносин в Україні

Сутність, поняття та основні завдання реалізації бюджетної політики

Аналіз бюджетної політики за останні роки

Основні завдання подальшого розвитку бюджетної системи та шляхи їх вирішення

Прогноз зведеного бюджету України за основними видами доходів і видатків на 2010-2012 роки

Навигация

Основні напрями та пропозиції щодо реформування міжбюджетних відносин в Україні

Особливості проведення бюджетної реформи в Україні

57148

знаков

1

таблица

0

изображений

1.2 Основні напрями та пропозиції щодо реформування міжбюджетних відносин в Україні

Останніми роками фіскальні тенденції в Україні засвідчують існування фундаментальних вад у роботі субнаціонального сектора держави. Деякі з цих проблем пов'язані із скороченням контролю цього сектора над коштами і викликають занепокоєння в зв'язку з погіршенням якості послуг, які він надає, особливо в соціально важливих сферах, таких як охорона здоров'я, освіта та соціальний захист.

Існуюча система субнаціональних державних фінансів має дві небажані риси. Перша з них – брак добре визначеної системи видаткових повноважень. Не існує, наприклад, консенсусу з питання про те, який рівень місцевої влади має відповідати за надання та фінансування комунальних послуг. У деяких областях ця стаття видатків передбачена в обласному бюджеті; в інших областях це покладено на райони, а в окремих випадках, порядок змінюється з року на рік, видаткові повноваження переходять з області до районів і навпаки.

Дискусія щодо подальших шляхів розвитку міжбюджетних стосунків в Україні набула особливої гостроти в зв'язку з активізацією розробки та обговорення проекту Бюджетного Кодексу України.

У світлі відчутної слабкості загальних реформ міжбюджетних фінансових стосунків нижче пропонується альтернативний підхід до програми реформ, що може посилити існуючий проект Кодексу і позбавити його помилок. Розробка нової системи міжбюджетних стосунків багато в чому подібна розробці й прокладанню нового шляху. Найважливіше вирішити, де має проходити шлях, а тоді – як включити до проекту певні заходи безпеки, такі як обмеження швидкості, щоб забезпечити, що транспорт досягне мети свого призначення.

Кінцевою метою реформи міжбюджетних відносин, яку переслідує також і проект Бюджетного кодексу, є забезпечення стабільного та передбачуваного фінансування субнаціональних органів влади в рамках загальної структури державних фінансів, яке сприяло б ефективності видаткових рішень та успішності зусиль місцевих органів влади щодо наповнення доходної частини бюджетів. Осереддям концепції щодо того, як досягти цієї мети є система формульних трансфертів, що передаються згори донизу, яка забезпечує дотримання макроекономічного контролю, сприяє стабілізації фінансування місцевих органів влади та усуває як горизонтальний, так і вертикальний дисбаланс, що виникає внаслідок нашого вибору щодо доходних та видаткових повноважень, наданих місцевим органам влади.

Видаткові повноваження органів місцевого самоврядування міст районного підпорядкування слід якнайбільше уніфікувати. Без такої уніфікації видаткових повноважень неможливо встановити мінімальний бюджет місцевого самоврядування. Перегляд видаткових функцій торкнеться насамперед сфери освіти та охорони здоров'я. На сьогодні частина територіальних громад утримує установи освіти та медичні заклади, а інші - ні. Міста районного підпорядкування та села мають утримувати дошкільні заклади, передавши утримання загальноосвітніх шкіл, поліклінік та лікарень районному бюджету. Міста районного підпорядкування та села повинні фінансувати із своїх бюджетів лише технічне обслуговування цих закладів. Ця передача повноважень сприятиме гармонізації мережі місцевих бюджетів і раціоналізації обрахунків місцевих бюджетів.

Наприкінці треба відзначити, що реформа міжбюджетних відносин в Україні тільки тоді буде доцільною, коли її безпосередньою метою буде одночасне досягнення таких фундаментальних цілей:

- підвищення стабільності та передбачуваності потоку доходів місцевих бюджетів з метою поліпшення бюджетного планування та уникнення бюджетної заборгованості ;

- чітке розмежування видаткових повноважень, з одного боку, між Державним та місцевими бюджетами, а з другого – між різними типами місцевих бюджетів;

- місцеві органи влади повинні мати істотну свободу у визначенні того, як їм використовувати загальні наявні в них кошти для виконання своїх видаткових зобов’язань;

- заохочення місцевих органів влади до розвитку своїх економічних можливостей та розширення власних баз оподаткування, причому вони повинні мати гарантії, що центр у них не відбере одержані від цього додаткові доходи;

- справедливий розподіл соціальних послуг у різних регіоних країни; місцеві органи влади всіх рівнів повинні мати приблизно однаковий рівень доходів для надання соціальних послуг, за які вони відповідають;

- досягнення консенсусу щодо ролі в бюджетному процесі району і особливо області, якого дуже важко досягти з політичних причин;

- простота політики трансфертів з тим, щоб міжбюджетні фіскальні потоки були прозорими, відносно захищеними від маніпулювання та достатньо простими для адміністрування; при цьому необхідно створити новий інституційний механізм, який забезпечував би повне й вчасне виконання всіх зобов’язань, щодо трансфертів.

Переслідуючи ці цілі, пропозиції щодо реформи міжбюджетних відносин мають відповідати важливим конституційним та законодавчим положенням, які, зокрема, передбачають, що обласним бюджетам має бути відведена роль у забезпеченні спільних проектів територіальних громад і функція передачі трансфертів від Державного бюджету до бюджетів нижчих рівнів.

Продовження бюджетної реформи вимагає проведення адміністративно-територіальної і податкової реформи, модернізації закону «Про місцеве самоврядування», реалізації перехідних положень Бюджетного кодексу стосовно врегулювання міжбюджетних відносин на рівні села, селища, міста, району. Чи стане вирішення цих проблем складовою передвиборчих програм політичних партій та блоків на наступних виборах, залежить від нас з вам!

Розділ 2. БЮДЖЕТНА ПОЛІТИКА ТА ОСОБЛИВОСТІ ЇЇ РЕАЛІЗАЦІЇ

Похожие работы

труктурні зміни диктуються особливостями нових грошей, що запроваджуються в обіг, і повинні забезпечити передумови для їх успішного функціонування. Такий же характер мають грошові реформи, що проводяться при створенні нових держав, які виникають унаслідок розпаду колоніальних імперій чи надвеликих держав, як, наприклад, СРСР, СФРЮ. У цих випадках потрібно не тільки створити нові гроші і систему ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

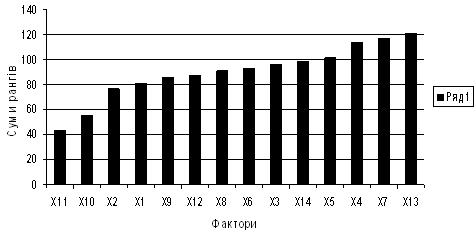

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

0 комментариев