Деятельность ИФНС при признании юридического лица несостоятельным (банкротом)

Выявление ИФНС признаков преднамеренного или фиктивного банкротства юридических лиц

Кризисное финансовое состояние, при котором предприятие может находиться на грани банкротства: S={0, 0, 0}

Анализ финансовых коэффициентов

Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов

Порядок ликвидации несостоятельного предприятия (банкрота)

Проблемы процедуры признания банкротства юридических лиц

Навигация

Кризисное финансовое состояние, при котором предприятие может находиться на грани банкротства: S={0, 0, 0}

Оценка финансового состояния юридического лица Инспекции Федеральной налоговой службы

66017

знаков

6

таблиц

0

изображений

4. Кризисное финансовое состояние, при котором предприятие может находиться на грани банкротства: S={0, 0, 0}.

Итак, как на начало, так и на конец отчетного года трехкомпонентный показатель финансовой устойчивости был равен S={0, 0, 1}, что характеризует финансовое состояние как неустойчивое, сопряженное с нарушением платежеспособности, хотя сохраняется возможность восстановления равновесия.

4.3 Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в условиях рынка в связи с необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными в порядке возрастания сроков их погашения.

Анализ ликвидности предприятия представлен в таблице 4.

Анализ ликвидности предприятия

| Актив | Начало | Конец | Пассив | Начало | Конец | Платежный излишек, недостаток | |

| отчетного года | отчетного года | Начало (гр.1 - гр.3) | Конец (гр.2 - гр.4) | ||||

| отчетного года | |||||||

| А | 1 | 2 | П | 3 | 4 | 5 | 6 |

| 1. Наиболее ликвидные активы (а250+а260) | 9881 | 7859 | 1. Наиболее срочные обязательства, Р620 | 25664 | 47210 | -15783 | -39351 |

| 2. Быстро-реализуемые активы (а240+а270) | 61151 | 62731 | 2. Кратко-срочные пассивы, (Р610+Р660) | 79462 | 67518 | -18311 | -4787 |

| 3. Медленно реализуемые активы (а210-а216+а220+а230+а140) | 130531 | 141868 | 3. Долго-срочные пассивы (Р590+Р630+Р640+Р650) | 14377 | 14058 | 116154 | 127810 |

| 4. Трудно реализуемые активы (а190-а140) | 116861 | 118006 | 4. Постоянные пассивы (Р490-а216) | 198921 | 201678 | -82060 | -83672 |

| БАЛАНС | 318424 | 330464 | БАЛАНС | 318424 | 330464 | ||

Как видно по данным таблицы 4, на предприятии наблюдается платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. На начало года платежный недостаток по данной группе составил 15783 тыс. руб., на конец года - увеличился до 39351 тыс. руб. То есть, наиболее срочные обязательства не могут быть быстро погашены.

По следующей группе также наблюдается платежный недостаток быстрореализуемых активов для покрытия краткосрочных пассивов. На начало года платежный недостаток составил 18311 тыс. руб., к концу года он уменьшился до 4787 тыс. руб. Таким образом, краткосрочные обязательства предприятия тоже не могут быть погашены в срок.

Платежный излишек существует только по медленно реализуемым активам в покрытие долгосрочных пассивов предприятия. На начало года платежный излишек составляет 116154 тыс. руб., на конец года он увеличился до 127810 тыс. руб. Платежный излишек по данной группе покрывает платежный недостаток по двум предыдущим группам, то есть, за счет медленно реализуемых активов предприятие может погасить не только свои долгосрочные пассивы, но и краткосрочные обязательства, и наиболее срочные обязательства. Таким образом, у предприятия есть возможность погасить все свои обязательства, однако, в течение продолжительного срока, требуемого для реализации всех запасов.

Таким образом, в ближайшее к моменту проведения анализа время предприятие характеризуется как неплатежеспособное, однако, в долгосрочном периоде предприятие платежеспособно, обладает перспективной ликвидностью.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

То есть, баланс предприятия нельзя признать ликвидным ни на начало исследуемого периода, ни на конец периода.

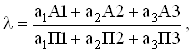

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности по формуле:

где а - весовые коэффициенты групп ликвидности по активу и пассиву.

В курсовой работе принимаются

а1=1; а2=0,5; а3=0,3.

На начало периода

А1 = 9881

А2 = 61151

А3 = 130531

П1 = 25664

П2 = 79462

П3 = 14377

= 1,142

= 1,142

На конец периода

А1 = 7859

А2 = 62731

А3 = 141868

П1 = 47210

П2 = 67518

П3 = 14058

= 0,960

= 0,960

Общий показатель ликвидности баланса на начало года равен 1,142; на конец года - 0,960. Это говорит о том, что на начало года предприятие могло покрыть 114% своих обязательств, а к концу года ликвидность упала до 96%.

Похожие работы

... от общей численности работников отделов камеральных и выездных проверок. - Отдел финансового и общего обеспечения - не более 12,5% от предельной численности работников инспекции. Типовая структура межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам разрабатываются с учетом специфики деятельности этих инспекций. В частности, в этих структурах предусмотрено ...

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

Анализ эффективности работы Межрайонной Инспекции Федеральной налоговой службы России № 2 по г. Чита

... слаженно, выполняя каждый свои функции, но одновременно выполняя свою главную цель и задачу – это обеспечение своевременного поступления налоговых платежей в бюджет государства. Глава 2. Анализ эффективности работы Межрайонной ИФНС №2 по г.Чита 2.1 Анализ показателей налоговых платежей Для оценки показателей налоговых платежей проследим их поступления за период 2008-2009гг. в Межрайонной ...

... налога на доход, полученный от предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью. 3. Работа с налогоплательщиками–юридическими лицами 3.1 Федеральные налоги и сборы, уплачиваемые юридическими лицами Согласно ст.12 части первой Налогового кодекса РФ года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: ...

0 комментариев