Деятельность ИФНС при признании юридического лица несостоятельным (банкротом)

Выявление ИФНС признаков преднамеренного или фиктивного банкротства юридических лиц

Кризисное финансовое состояние, при котором предприятие может находиться на грани банкротства: S={0, 0, 0}

Анализ финансовых коэффициентов

Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов

Порядок ликвидации несостоятельного предприятия (банкрота)

Проблемы процедуры признания банкротства юридических лиц

Навигация

Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов

Оценка финансового состояния юридического лица Инспекции Федеральной налоговой службы

66017

знаков

6

таблиц

0

изображений

1. Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов.

4.5 Состояние платежеспособности предприятия

Предприятие считается платежеспособным, когда ресурсы, имеющиеся в активе баланса достаточны, чтобы погасить срочные обязательства предприятия и не допустить нарушения сроков расчетов по обязательствам. Анализ платежеспособности осуществляется на основе табл.6.

Анализ платежеспособности предприятия

| Виды денежных средств | Сумма | Виды предстоящих платежей | Сумма | ||||

| На н. г | На к. г. | +,- | На н. г. | На к. г. | +,- | ||

| А | 1 | 2 | 3 | Б | 4 | 5 | 6 |

| 1. Денежные средства, а260 | 7365 | 6525 | -840 | 1. Налоги, р624 | 1188 | 3365 | 2177 |

| 2. Расчеты с внебюджетными фондами, р623 | 1677 | 3337 | 1660 | ||||

| 3. Погашение ссуд, р610 | 79462 | 59277 | -20185 | ||||

| 4. Оплата товаров, работ и услуг, р621 | 16574 | 31513 | 14939 | ||||

| 2. Дебиторская задолженность, а240 | 61151 | 62731 | 1580 | 5. Оплата услуг сторонних организаций, р625 | 2699 | 3578 | 879 |

| 6. Оплата труда, р622 | 3526 | 5417 | 1891 | ||||

| ИТОГО: | 68516 | 69256 | 740 | ИТОГО: | 105126 | 106487 | 1361 |

Платежеспособность предприятия выражается через коэффициент платежеспособности

Если Кплатеж. >1, то предприятие платежеспособно, если <1, то предприятие неплатежеспособно.

На начало периода

![]() = 0,652

= 0,652

На конец периода

![]() = 0,650

= 0,650

Таким образом, предприятие неплатежеспособно по показателям на начало отчетного периода и на конец отчетного периода.

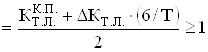

Если платежеспособность нарушена, то нужно рассчитать коэффициент утраты платежеспособности сроком на 3 месяца и коэффициент восстановления платежеспособности сроком на 6 месяцев по формулам:

Где ![]() - коэффициент текущей ликвидности предприятия на конец отчетного периода;

- коэффициент текущей ликвидности предприятия на конец отчетного периода; ![]() = 1,651;

= 1,651;

![]() - изменение коэффициента за отчетный период;

- изменение коэффициента за отчетный период;

ΔК = - 0,053;

Т - период времени в месяцах; Т = 3 мес.

2 - норматив коэффициента текущей ликвидности.

Квосстан. платеж сроком на 6 месяцев

Указанные коэффициенты должны быть больше 1. В противном случае предприятие в ближайшее время не сможет восстановить свою платежеспособность.

![]() = 0,8

= 0,8

Квосстан. платеж сроком на 6 месяцев![]() = 1,6

= 1,6

Как показывают расчеты, предприятие сможет восстановить свою платежеспособность не ранее, чем через 6 месяцев.

Таким образом, на предприятии наблюдается неустойчивое финансовое состояние, баланс предприятия не является ликвидным в исследуемом периоде, ликвидность по финансовым коэффициентам также не соответствует установленным нормативам.

Предприятие следует признать несостоятельным, но способным к финансовому оздоровлению.

Похожие работы

... от общей численности работников отделов камеральных и выездных проверок. - Отдел финансового и общего обеспечения - не более 12,5% от предельной численности работников инспекции. Типовая структура межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам разрабатываются с учетом специфики деятельности этих инспекций. В частности, в этих структурах предусмотрено ...

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

Анализ эффективности работы Межрайонной Инспекции Федеральной налоговой службы России № 2 по г. Чита

... слаженно, выполняя каждый свои функции, но одновременно выполняя свою главную цель и задачу – это обеспечение своевременного поступления налоговых платежей в бюджет государства. Глава 2. Анализ эффективности работы Межрайонной ИФНС №2 по г.Чита 2.1 Анализ показателей налоговых платежей Для оценки показателей налоговых платежей проследим их поступления за период 2008-2009гг. в Межрайонной ...

... налога на доход, полученный от предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью. 3. Работа с налогоплательщиками–юридическими лицами 3.1 Федеральные налоги и сборы, уплачиваемые юридическими лицами Согласно ст.12 части первой Налогового кодекса РФ года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: ...

0 комментариев