Деятельность ИФНС при признании юридического лица несостоятельным (банкротом)

Выявление ИФНС признаков преднамеренного или фиктивного банкротства юридических лиц

Кризисное финансовое состояние, при котором предприятие может находиться на грани банкротства: S={0, 0, 0}

Анализ финансовых коэффициентов

Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов

Порядок ликвидации несостоятельного предприятия (банкрота)

Проблемы процедуры признания банкротства юридических лиц

Навигация

Анализ финансовых коэффициентов

Оценка финансового состояния юридического лица Инспекции Федеральной налоговой службы

66017

знаков

6

таблиц

0

изображений

4.4 Анализ финансовых коэффициентов

Финансовые коэффициенты представляют собой относительные показатели ФСП.

Они рассчитываются в виде отношения абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период.

Коэффициент автономии:

На начало года

![]() = 0,625

= 0,625

На конец года

![]() = 0,611

= 0,611

Коэффициент соотношения заемных и собственных средств:

На начало года

![]() = 0,600

= 0,600

На конец года

![]() = 0,637

= 0,637

Коэффициент соотношения мобильных и иммобилизованных средств:

На начало года

![]() = 1,485

= 1,485

На конец года

![]() = 1,555

= 1,555

Коэффициент маневренности:

На начало года

![]() = 0,356

= 0,356

На конец года

![]() = 0,359

= 0,359

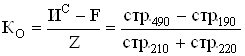

Коэффициент обеспеченности запасов и затрат:

На начало года

![]() = 0,595

= 0,595

На конец года

![]() = 0,557

= 0,557

Коэффициент имущества производственного назначения:

На начало года

![]() = 0,424

= 0,424

На конец года

![]() = 0,397

= 0,397

Коэффициент абсолютной ликвидности:

где Rc - срочные обязательства предприятия. На начало года

![]() = 0,088

= 0,088

На конец года

![]() = 0,065

= 0,065

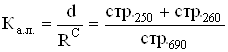

Коэффициент быстрой ликвидности:

На начало года

![]() = 0,636

= 0,636

На конец года

![]() = 0,580

= 0,580

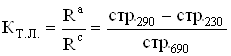

Коэффициент текущей ликвидности:

На начало года

![]() = 1,703

= 1,703

На конец года

![]() = 1,651

= 1,651

Анализ финансовых коэффициентов осуществляется в табл.5.

Анализ финансовых коэффициентов

| Коэффициент | Нормальное ограничение | Отчетный год | Изменения | |

| Начало | Конец | (гр.3 - гр.2) | ||

| Автономии Ка | >=0,5 | 0,625 | 0,611 | -0,014 |

| Соотношения заемных и собственных средств Кз/с | <=1 | 0,600 | 0,637 | 0,037 |

| Соотношение мобильных и иммобилизованных средств Км/и | - | 1,485 | 1,555 | 0,070 |

| Маневренности Км | opt ~ 0,5 | 0,356 | 0,359 | 0,003 |

| Обеспеченности запасов и затрат К0 | >= 0,6÷0,8 | 0,595 | 0,557 | -0,038 |

| Имущества производственного назначения Кпр. имущ. | >=0,5 | 0,424 | 0,397 | -0,027 |

| Абсолютной ликвидности Ка. л. | >=0,2÷0,25 | 0,088 | 0,065 | -0,024 |

| Быстрой ликвидности Кб. л. | >=0,7÷1,0 | 0,636 | 0,580 | -0,056 |

| Текущей ликвидности Кт. л. | >=2 | 1,703 | 1,651 | -0,053 |

Данные таблицы 5 показывают, что коэффициент автономии на начало (0,625) и конец года (0,611) выше нормативного значения 0,5. Таким образом, используемые предприятием активы более чем наполовину сформированы за счет собственного капитала. Это положительно влияет на уровень финансовой устойчивости предприятия. Данный коэффициент - один из важнейших для характеристики финансовой устойчивости предприятия, так как показывает независимость от заемных источников.

Коэффициент соотношения заемных и собственных средств менее 1, соответствует нормативному значению, на начало года его значение 0,600, на конец года - 0,637. Это говорит о том, что доля заемных средств на предприятии составляет примерно 60% от собственных средств. Одним из последствий высокого соотношения заемных и собственных средств на протяжении всего анализируемого периода является высокая вероятность реальных финансовых затруднений в будущем. На данном предприятии такого не наблюдается, что можно отметить как положительный фактор.

Соотношение мобильных и иммобилизованных средств на начало года составляет 1,485, а на конец года - 1,555. Это говорит о том, что оборотные активы предприятия превышают внеоборотные примерно в 1,5 раза. Положительная динамика роста коэффициента показывает, что предприятие вкладывает ресурсы в оборотные средства больше, чем в основные.

Коэффициент маневренности (КМ) показывает, какая часть собственного капитала находится в обороте в той форме, которая позволяет свободно маневрировать этими средствами. Считается, что данный коэффициент должен быть достаточно высоким и до 50% оборотных средств должно финансироваться из собственных источников, обеспечивая достаточную гибкость в использовании собственных средств предприятия. Данные табл.5 свидетельствуют о том, что за период Км незначительно увеличился, если на начало периода 35,6% собственного капитала находилось в составе оборотных средств, то к концу года этот показатель вырос до 35,9%. Однако, величина коэффициента недостаточна, что следует оценить как негативный фактор и при конструировании решений исходить из задачи доведения этого коэффициента до нормального уровня - Км ≥ 0,5.

Коэффициент обеспеченности запасов и затрат показывает долю собственных оборотных средств в общей сумме источников формирования запасов. В течение анализируемого периода предприятие для формирования запасов использовало почти 60% собственного капитала, коэффициент можно считать равным нормативному 0,6 - на начало года 0,595, на конец года 0,557, что говорит о том, что предприятие практически не ориентируется на средства кредиторов и старается использовать собственные средства. Здесь четко прослеживается взаимозависимость различных финансовых показателей (коэффициентов ликвидности, автономии, маневренности и т.п.), которая позволяет более глубоко обосновывать выводы и избегать ошибок при конструировании решений.

Коэффициент имущества производственного назначения (Кпр. имущ) показывает целесообразность или нецелесообразность привлечения долгосрочных заемных средств для увеличения имущества производственного назначения. Нормальным считается уровень Кпр. имущ. > 0,5. За анализируемый период значение данного показателя находится немного ниже допустимого уровня (0,424 на начало года и 0,397 на конец года). Следовательно, привлечение долгосрочных заемных средств целесообразно для улучшения финансовых показателей, а потому нет необходимости проявлять бережливость, используя для увеличения имущества краткосрочные обязательства. Исходя из значений данного коэффициента для этих целей предприятию можно рекомендовать использовать долгосрочные заемные средства.

Коэффициент абсолютной ликвидности существенно ниже нормы 0,2: на начало года 0,088, к концу года уменьшился на 0,024 - до 0,065. Чем выше значение данного показателя, тем больше гарантии погашения долгов. Соответственно, гарантии погашения долгов у предприятия низкие и еще снизились в исследуемом году. Однако даже при небольшом значении этого коэффициента предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент быстрой ликвидности на начало года составил 0,636, на конец - 0,580. Это опять не совпадает с нормативным значением 0,7-0,8. Отсюда следует, что большую часть ликвидных средств предприятия составляет дебиторская задолженность, которую трудно своевременно взыскать, таким образом, возможность удовлетворения краткосрочных финансовых обязательств за счет ликвидных активов будет зависеть от своевременности погашения дебиторской задолженности.

За исследуемый период коэффициент текущей ликвидности составил на начало года - 1,703, на конец года - 1,651 при оптимальном соотношении 2:

Похожие работы

... от общей численности работников отделов камеральных и выездных проверок. - Отдел финансового и общего обеспечения - не более 12,5% от предельной численности работников инспекции. Типовая структура межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам разрабатываются с учетом специфики деятельности этих инспекций. В частности, в этих структурах предусмотрено ...

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

Анализ эффективности работы Межрайонной Инспекции Федеральной налоговой службы России № 2 по г. Чита

... слаженно, выполняя каждый свои функции, но одновременно выполняя свою главную цель и задачу – это обеспечение своевременного поступления налоговых платежей в бюджет государства. Глава 2. Анализ эффективности работы Межрайонной ИФНС №2 по г.Чита 2.1 Анализ показателей налоговых платежей Для оценки показателей налоговых платежей проследим их поступления за период 2008-2009гг. в Межрайонной ...

... налога на доход, полученный от предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью. 3. Работа с налогоплательщиками–юридическими лицами 3.1 Федеральные налоги и сборы, уплачиваемые юридическими лицами Согласно ст.12 части первой Налогового кодекса РФ года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов: ...

0 комментариев