Навигация

Запровадження обов’язкової накопичувальної системи

179119

знаков

5

таблиц

7

изображений

3.1.2. Запровадження обов’язкової накопичувальної системи

Забезпечення соціальної справедливості, економічної обгрунтованості та фінансової стабільності пенсійної системи настійно вимагає запровадження накопичувальної її складової (другий рівень). Це означає, що усі працівники зобов’язані відкладати частину зароблених коштів на старість і вносити її в Накопичувальний пенсійний фонд. А отже, після досягнення пенсійного віку кожен буде одержувати додатково до виплат за солідарною системою пенсію з обов'язкової накопичувальної системи.

Ця система передбачає більшу, ніж солідарна, свободу вибору і одночасно відповідальність працівника.

Основні завдання запровадження обов'язкової накопичувальної системи:

• підвищення рівня пенсій за рахунок отримання інвестиційного доходу;

• посилення залежності розміру пенсії від пенсійних внесків роботодавців ) найманих працівників;

• забезпечення права успадкування коштів пенсійних внесків спадкоємцями у разі передчасної смерті застрахованої особи;

• формування на основі пенсійних внесків інвестиційного капіталу;

• розосередження ризиків фінансування виплати пенсій між солідарною і обов'язковою накопичувальною системами;

• удосконалення управління системою пенсійного забезпечення за рахунок передачі недержавним компаніям функцій управління активами Накопичувального пенсійного фонду;

• створення дієвих механізмів захисту майнових прав та інтересів застрахованих осі6.

Важливою умовою запровадження обов’язкової накопичувальної системи є правильний вибір Урядом моделі її адміністрування (централізованої, децентралізованої чи іншої), використання переваг різних моделей, світового досвіду, а також урахування особливостей внутрішньої соціально-економічної ситуації.

Це ж стосується і питання вибору банківської чи небанківської фінансової установи або мережі таких установ, які мають обслуговувати накопичувальну пенсійну систему.

3.1.3. Запровадження добровільної (додаткової) накопичувальної системи

Добровільна (додаткова) накопичувальна система (третій рівень) розрахована на людей, які хочуть і можуть створити більші заощадження на старість. У рамках такої системи фінансуються і дострокові пенсії. Кожен громадянин повинен мати можливість обрати ту форму заощаджень, якій він довіряє найбільше. Тому право здійснення добровільного пенсійного забезпечення необхідно надавати не тільки пенсійним фондам, а й банкам та небанківським фінансовим установам.

Основні завдання запровадження добровільної (додаткової) накопичувальної системи:

· формування законодавчої та нормативної бази для створення функціонування недержавних пенсійних фондів;

· залучення до створення пенсійних фондів банків та небанківських фінансових установ;

· сприяння накопиченню добровільних пенсійних заощаджень громадян у банках та небанківських фінансових установах;

· створення професійних та корпоративних пенсійних фондів, які акумулювали 6 кошти для виплати пільгових пенсій;

· запровадження обов'язкової сплати додаткових пенсійних внесків за рахунок коштів роботодавців на підприємствах з шкідливими умовами праці;

· визначення пенсій залежно від накопиченої суми пенсійних внесків та інвестиційного

· доходу;

· чітке визначення вимог та критеріїв, пов'язаних із заснування недержавних пенсійних фондів, управлінням ними та їхніми активами;

· розмежування пенсійних коштів та інших активів банків і небанківських фінансових установ, які обслуговують пенсійні програми;

· заборона виконання однією юридичною особою функцій накопичення та зберігання пенсійних активів і управління ними;

· забезпечення інформаційної відкритості для вкладників пенсійних коштів діяльності недержавних пенсійних фондів, банків та небанківських фінансових установ, які обслуговують пенсійні програми.

3.1.4. 0собливості переходу до багаторівневої пенсійної системи

У процесі переходу до багаторівневої пенсійної системи тривалий час (за оцінками експертів, 25 - 30 років) потрібно буде виконувати подвійні зобов'язання: виплачувати пенсії тим, хто отримує їх лише з солідарної системи, і водночас спрямовувати частину коштів на формування обов'язкових індивідуальних пенсійних заощаджень. За таких умов не виключена поява дефіциту коштів у солідарній пенсійній системі, що спонукатиме до пошуку джерел їх компенсації.

Потреба у додаткових коштах для виконання подвійних зобов'язань буде максимальною на перших порах реформування пенсійної системи і надалі поступово зменшуватиметься за рахунок скорочення чисельності осіб, які отримують пенсію виключно з солідарної системи. За прогнозами, у 2002 - 2006 роках в Україні складається найбільш сприятлива демографічна ситуація для запровадження обов'язкової накопичувальної системи з найменшими фінансовими витратами. Нею треба оптимально скористатися, оскільки після зазначеного періоду утримання однорівневої солідарної системи і запровадження накопичувальної буде обходитися значно дорожче.

Важливою і необхідною умовою запровадження багаторівневої системи є перехід на паритетну систему сплати пенсійних внесків - порівну роботодавцями та найманими працівниками.

3.1.5. Пенсійна реформа у контексті соціально-економічних перетворень.Реформування пенсійної системи - складний, багатогранний і комплексний процес, який має істотно змінити баланс політичних, економічних та соціальних інтересів населення, систему державних фінансів, функціонування ринків праці та капіталу. Відповідний успіх цієї справи значною мірою залежатиме від узгодженості дій у суміжних напрямах ринкового трансформування економіки.

Важливою умовою функціонування накопичувальної пенсійної системи є створення інфраструктури та механізмів ефективного інвестування пенсійних коштів, надійного їх захисту від ризиків втрати та знецінення. 3 цією метою необхідно:

визначити перелік фінансових інструментів, дозволених для інвестування пенсійних коштів, які б забезпечували збалансування можливих ризиків та очікуваних доходів;

встановити правила інвестування пенсійних коштів, які б мінімізували ризики і гарантували дохід;

розробити програму розвитку ринку середньо - і довгострокових державних боргових зобов'язань як одного з важливих інструментів інвестування пенсійних коштів та механізми гарантування виконання державою своїх боргових зобов'язань;

сприяти розвитку небанківського фінансового посередництва, вітчизняних фінансових інституцій, а також формуванню інвестиційної культури;

створити систему та механізми надійного зберігання та накопичення пенсійних коштів, захисту їх від ризиків, а також прозорого ціноутворення на ринку корпоративних цінних паперів та обслуговування пенсійних коштів;

сприяти розвитку ринку іпотечних фінансових інструментів, становленню інвестиційних фондів, вкладенню в них пенсійних коштів і наступному використанню при кредитуванні будівництва та придбанні житла, у тому числі з врахуванням досвіду холдінгової компанії "Київміськбуд" та акціонерного комерційного банку "Аркада";

розробити механізми участі пенсійних фондів в управлінні емітентами акцій (корпоративними правами), в які вкладені пенсійні активи, та інвестування пенсійних коштів в іноземні фінансові проекти згідно з вимогами законодавства;

розробити механізми взаємодії застрахованих осіб (учасників пенсійних фондів), банків та небанківських фінансових установ, що їх обслуговують, і держави в частині здійснення інвестиційної політики щодо пенсійних коштів;

встановити процедуру відбору банків та небанківських фінансових установ для інвестування пенсійних коштів і визначити вимоги до компаній, що здійснюють управління ними та адміністрування пенсійними фондами;

забезпечити пріоритетність економічних інтересів вкладників пенсійних фондів у процесі інвестування пенсійних коштів на засадах безпечності, довгостроковості і зворотності вкладення коштів, недопущення прямого їх вкладення у комерційні проекти;

створити умови для участі в управлінні накопичувальною пенсійною системою представників застрахованих осіб та роботодавців;

запровадити обов'язкове ліцензування юридичних осіб, які здійснюють управління пенсійними коштами.

Створення ефективної системи інвестування пенсійних коштів сприятиме прискореному розвитку інвестиційних процесів, піднесенню економіки, фінансовому зміцненню накопичувальної пенсійної системи і забезпеченню її стійкості.

Реформування пенсійної системи має бути підкріплене адекватними змінами в оподаткуванні, які заохочували б роботодавців і найманих працівників до накопичення та інвестування пенсійних заощаджень. 3 цією метою необхідно:

• знизити ставки оподаткування доходів фізичних осіб, що сприятиме підвищенню доходів населення та їх легалізації збільшенню пенсійних внесків;

• звільнити від оподаткування частину доходів фізичних та юридичних осіб, яка спрямовуватиметься в накопичувальну пенсійну систему;

• звільнити від податку на прибуток інвестиційні доходи, одержані від вкладення пенсійних коштів;

• включити до системи оподаткування доходів фізичних осіб виплати з накопичувальної пенсійної системи;

• звільнити суб'єктів господарювання, які управляють пенсійними коштами, від податку на додану вартість послуг з обслуговування пенсійних активів, оскільки це призводить до адекватного зменшення пенсійних виплат;

• розробити правовий та економічний механізми залучення доходів, одержаних від легалізації та податкової амністії, до пенсійних фондів.

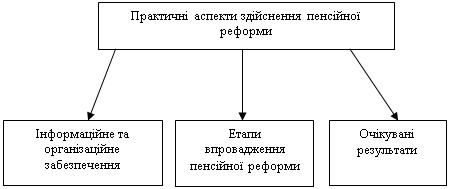

Практичні аспекти здійснення пенсійної реформи потребують розрішення слідуючих питань (мал. 1).

|

|  | ||||||

| |||||||

Інформаційне та організаційне забезпечення.

Необхідною умовою пенсійного реформування є підготовка суспільства, його свідомості до сприйняття нової пенсійної системи. Реформа може бути успішною лише за умови усвідомлення всіма верствами населення її необхідності і необоротності, а головне, позитивного впливу на умови життя і добробут людей.

Інформаційне забезпечення реформи передбачає:

• надання громадянам вільного доступу до інформацій про принципи, засади та цілі реформування пенсійної системи;

• широку роз'яснювальну роботу щодо необхідності пенсійної реформи і переваг нової пенсійної системи;

• конструктивний діалог та консультації з соціальними партнерами;

• регулярні дослідження громадської думки;

• щорічне інформування застрахованих осіб про стан їхніх персональних пенсійних рахунків та забезпечення безперешкодного доступу до такої інформацій;

• створення при обласних і районних державних адміністраціях інформаційно-консультативних центрів, а в населених пунктах, на підприємствах, в установах та організаціях - інформаційно-консультативних пунктів з питань пенсійної реформи.

Аналіз ситуації з 1998 року, коли було прийнято Указ Президента України "Про Основні напрями реформування пенсійного забезпечення в Україні”, підтверджує, що здійснення пенсійної реформи відчутно сповільнило недостатнє організаційне забезпечення та управління цим процесом.

Для посилення організаційного забезпечення пенсійної реформи необхідно:

· спрямувати зусилля Державної ради з питань пенсійної реформи на налагодження узгодженої діяльності законодавчої та виконавчої влади у цій сфері;

· покласти персональну відповідальність за здійснення пенсійної реформи на Прем'єр-міністра України;

· Кабінету Міністрів забезпечити широку координацію роботи із здійснення пенсійної реформи за всіма її напрямами;

· створити Координаційний центр з питань здійснення пенсійної реформи на чолі а віце-прем'єр-міністром з питань економіки;

· включити до складу Координаційного центру представників міністерств економіки та з питань європейської інтеграції, фінансів, праці та соціальної політики, Пенсійного фонду, Національного банку, Державної комісії з цінних паперів та фондового ринку, Державної податкової адміністрації України;

· підвищити роль Міністерства економіки та з питань європейської інтеграції у створенні макроекономічних передумов здійснення пенсійної реформи;

· посилити відповідальність Міністерства праці та соціальної політики за організацію і координацію діяльності з підготовки нормативно-правової бази, безпосереднє впровадження багаторівневої пенсійної системи, здійснення інформаційно-роз'яснювальної роботи, контроль за додержанням вимог законодавства при призначенні пенсій, укладення міжнародних угод щодо соціального захисту громадян;

· покласти на Міністерство фінансів коригування фінансової бази пенсійної системи, забезпечення її збалансованості і стійкості, у тому числі шляхом міжбюджетного регулювання із застосуванням ефективних фінансових інструментів;

· доручити Міністерству економіки та з питань європейської інтеграції, Міністерству фінансів України, Національному банку України і Державній комісії з цінних паперів та фондового ринку організацію і здійснення контролю за інвестуванням пенсійних коштів, діяльністю банків і небанківських фінансових установ та функціонуванням ринків цінних паперів з обслуговування Пенсійних програм;

· передати питання здійснення пенсійної реформи в міністерствах економічного та соціального профілю у відання одного із заступників державного секретаря, а у Пенсійному фонді заступника голови правління;

· створити у відповідних центральних органах виконавчої влади структурні підрозділи з організації практичного впровадження та супроводження пенсійної реформи;

· уточнити статус та функції Пенсійного фонду, зміцнити його кадровий потенціал та матеріально-технічну базу, вирішити питання щодо створення спеціального державного регуляторного органу;

· сформувати при Пенсійному фонді інститут актуаріїв з покладенням на нього обов'язків з проведення систематичних аналітичних та прогнозних розрахунків;

· створити у наукових і вищих навчальних закладах підрозділи для розширення наукових досліджень, підготовки, перепідготовки та підвищення кваліфікації фахівців для нової пенсійної системи та їх стажування за рубежем.

Етапи впровадження пенсійний реформи.

Впровадження нової пенсійної системи – не багатоаспектна робота, розрахована на тривалу перспективу.

Вона передбачає невідкладне прийняття Верховною Радою України законів "Про загальнообов'язкове державне пенсійне страхування", "Про недержавне пенсійне забезпечення", "Про іпотеку", "Про цінні папери та фондовий ринок", "Про акціонерні товариства", "Про державний борг", Податкового, Земельного і Житлового кодексів.

При доопрацюванні і прийнятті цих законопроектів та підготовці нових, що стосуються пенсійного забезпечення, необхідно врахувати рекомендації Міжнародної організації праці щодо засад функціонування майбутньої пенсійної системи та забезпечити гармонізацію норм національного законодавства із законодавством Європейського Союзу. Зокрема - врахувати Директиви Европарламенту та Ради Європи щодо координацій законодавчих і нормативних актів з регулювання діяльності професійних пенсійних фондів.

3 цією метою рекомендувати Верховній Раді України створити тимчасову спеціальну комісію для опрацювання законодавства з пенсійної реформи; не розглядати жодного проекту закону, пов'язаного з пенсійним забезпеченням, без попередньої експертизи та висновків цих комісій щодо його відповідності загальній стратегії пенсійної реформи.

Передбачаються три етапи пенсійної реформи:

I етап - 2001 - 2002 роки: створення організаційно-правових та економічних засад пенсійної реформи і реформування солідарної системи. Для цього Кабінет Міністрів України має підготувати зміни і доповнення до законодавства України щодо:

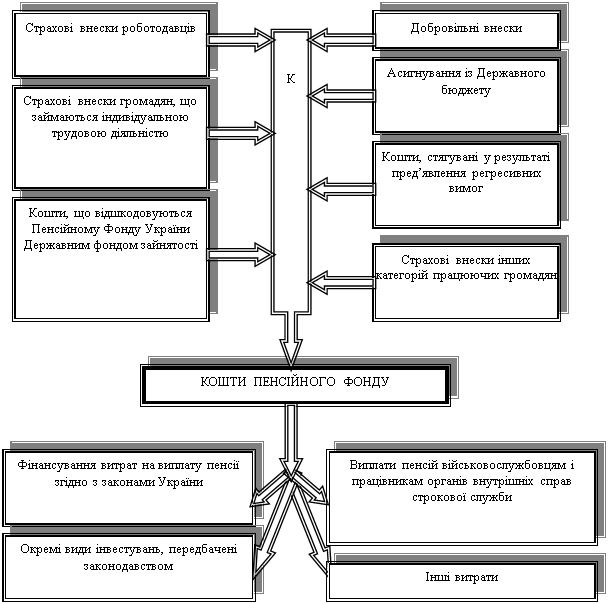

· обчислення пенсій лише із заробітку, з якого були сплачені страхові внески до Пенсійного фонду;

· передачі з 1 січня 2002 року органам Пенсійного фонду в усіх регіонах функцій з призначення та виплати пенсій з урахуванням результатів проведеного експерименту;

· заборони списання заборгованості з обов'язкових платежів до Пенсійного фонду;

· звільнення з 2003 року від оподаткування частини доходів фізичних та юридичних осіб, що спрямовується до пенсійних фондів, та оподаткування інвестиційних доходів, одержаних від вкладення пенсійних коштів, і введення у систему оподаткування податку з пенсійних виплат з урахуванням відповідних змін у Податковому кодексі;

· скасування пільг у сплаті обов'язкових платежів із соціального страхування та створення

· рівних умов їх справляння незалежно від способів оподаткування;

· виведення з 1 липня 2002 року загальнообов'язкового державного пенсійного страхування з системи оподаткування та відновлення прав Пенсійного фонду як органу справляння зазначених платежів з урахуванням цих пропозицій при прийнятті Податкового кодексу;

· економічного стимулювання більш пізнього виходу людей на пенсію;

· створення та функціонування системи добровільного пенсійного забезпечення;

· переходу з 1 липня 2002 року до обчислення розмірів трудових пенсій на підставі персоніфікованого обліку пенсійного страхування;

· виділення з 1 січня 2002 року з Державного і місцевих бюджетів коштів на інформаційно-організаційне забезпечення пенсійної реформи;

· залучення з 1 січня 2003 року додаткових джерел фінансування для поетапного відшкодування витрат Пенсійного фонду на виплату пенсій сільським пенсіонерам;

· збільшення надходжень до Пенсійного фонду для компенсування його втрат у зв'язку із запровадженням обов'язкової накопичувальної системи;

· запровадження у 2003 році сплати єдиного страхового внеску.

Протягом цього періоду Уряд має забезпечити:

· погашення заборгованості з виплати заробітної плати та надходження адекватних сум пенсійних внесків;

· істотне скорочення виплати заробітної плати у натуральній формі;

· реформування діючої солідарної системи, забезпечення її збалансованості та фінансової стабільності

· створення системи державного регулювання і контролю у сфері добровільного пенсійного страхування, а також спеціального державного регулятивного органу;

· підготовку до впровадження накопичувальної системи; підвищення дисципліни сплати пенсійних внесків;

· завершення розмежування джерел фінансування пенсійного забезпечення;

· переведення соціальних пенсій у систему соціальної допомоги на основі Закону "Про державну соціальну допомогу малозабезпеченим сім'ям";

· збільшення не менш як на 12% пенсій та відновлення соціальної справедливості шляхом поступового зняття обмеження максимального розміру пенсій з солідарної системи;

· підготовку, перепідготовку та підвищення кваліфікації фахівців для багаторівневої системи пенсійного забезпечення та визначення джерел її фінансування;

· включення до навчальних програм у середніх та вищих навчальних закладах питань пенсійного забезпечення та пенсійної реформи;

· формування системи державного регулювання і контролю у сфері пенсійного страхування та спеціального державного регулятивного органу;

· створення механізму захисту майнових прав та інтересів інвесторів;

· вирішення питань інформаційного та організаційного забезпечення здійснення пенсійної реформи;

· зміцнення кадрового та матеріально-технічного потенціалу Пенсійного фонду.

· Кабінету Міністрів разом з Національним банком і Державною комісією з цінних паперів та фондового ринку:

· розробити програму розвитку ринку середньо і довгострокових державних боргових зобов'язань;

· опрацювати механізми виконання державою своїх боргових зобов'язань та відновлення довіри інвесторів до державних боргових цінних паперів;

· визначити принципи та нормативи відбору і використання фінансових інструментів інвестування пенсійних коштів;

· сформувати та регламентувати пакет фінансових засобів захисту пенсійних коштів від ризиків втрати і знецінення.

II етап – 2003 - 2004 роки: запровадження добровільної системи пенсійного забезпечення. 3 цією метою Кабінету Міністрів необхідно;

· створити економічні передумови та інформаційно-технічну базу запровадження обов'язкової накопичувальної системи;

· запровадити систему державного регулювання та контролю у сфері пенсійного забезпечення;

· сформувати нормативно-правову базу для банківського сектору, фондового та страхового ринків з обігу пенсійних коштів;

· запровадити обов'язковість державного пенсійного страхування для всіх без винятку громадян;

· запровадити обов'язкове нарахування додаткових пенсійних внесків за рахунок коштів роботодавців на підприємствах з шкідливими умовами праці;

· завершити реформування системи оплати праці і забезпечити паритетність участі працівників та роботодавців у сплаті пенсійних внесків;

· забезпечити функціонування єдиної централізованої бази даних про застрахованих осіб та видачу їм посвідчень загальнообов'язкового державного соціального страхування.

III етап - 2005 - 2009 роки: запровадження обов'язкової накопичувальної системи. За цей період Кабінет Міністрів повинен забезпечити:

· запровадження системи державних мінімальних соціальних стандартів та підвищення мінімальних розмірів заробітної плати і пенсій до рівня мінімальних державних гарантій прожиткового мінімуму відповідних груп населення;

· відрахування внесків до обов'язкової накопичувальної системи та повноцінне її функціонування;

· розмежування джерел фінансування пенсійного забезпечення з виключенням можливості фінансування будь-яких пенсійних пільг або привілейованих видів пенсій за рахунок загальних пенсійних внесків;

· уніфікацію та кодифікацію законодавства з питань пенсійного забезпечення та гармонізацію його з законодавством Європейського Союзу.

Цей пакет заходів є основним, але не вичерпним. У процесі його реалізації треба постійно аналізувати досягнуті результати і вносити необхідні корективи.

Очікувані результати.

Внаслідок здійснення реформи буде впроваджено багаторівневу пенсійну систему, побудовану на засадах соціальної справедливості, солідарності поколінь та соціального страхування. Це розширить можливості для підвищення добробуту людей похилого віку та зміцнення потенціалу економічного зростання.

Створення адекватної ринковій економіці пенсійної системи підвищить рівень відповідальності громадян за свою долю, спонукає їх залишати частину зароблених коштів на старість, допоможе подолати патерналістські настрої та очікування, швидше адаптуватися до нових умов життя.

Здійснення пенсійної реформи дасть змогу подолати бідність серед людей похилого віку, які все життя добросовісно працювали і створювали національне багатство.

Багаторівнева пенсійна система – це шлях до поступового зближення співвідношення між середніми розмірами пенсій заробітної плати – з 34 до 65%. Будуть усунуті чинники соціальної несправедливості, перерозподілу коштів Пенсійного фонду на користь пільгових категорій. Доходи пенсіонерів перевищать прожитковий мінімум.

Пенсійна реформа адресується не тільки старшим поколінням, але й молоді, яка набуває завдяки цьому впевненості у своєму майбутньому.

Реформована пенсійна система стане потужним джерелом довготривалих інвестицій в економіку країни. Протягом 10 років їх обсяги можуть досягти близько 25 млрд. гривень. Це сприятиме розширенню зайнятості, зростанню доходів громадян та зміцненню фінансової бази пенсійної системи.

Дальше блокування пенсійної реформи мало б надзвичайно негативні наслідки для держави і людей, законсервувало б неприпустимо низький рівень пенсійного забезпечення. Спроби підвищити пенсії до рівня 50 – 60% заро6ітної плати без здійснення пенсійної реформи і запровадження багаторівневої пенсійної системи тільки шляхом збільшення нарахувань на фонд оплати праці до 60 – 70% будуть непосильним тягарем.

Похожие работы

... числі пенсійного забезпечення. 3. Закон України «Про пенсійне забезпечення військовослужбовців та осіб начальницького і рядового складу органів внутрішніх справ» від 9 квітня 1992 р. (із змінами) — визначає умови, норми і порядок пенсійного забезпечення громадян України і військовослужбовців Збройних сил України, Прикордонних військ України, Служби безпеки України, Управління державної охорони ...

... . Може самостійно здійснювати зовнішньоекономічну діяльність згідно з законодавством. 2.2 Порядок справляння внесків до пенсійного фонду на прикладі підприємства 2.2.1 Порядок здійснення нарахувань з заробітної плати внесків на загальнообов’язкове державне пенсійне страхування Обчислення страхових внесків здійснюється страхувальниками на підставі бухгалтерських та інших документів, відпові ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

... і сумлінно виконуватимуть свої обов`язки щодо сплати внесків (усі рівні). Запропонований план здійснення пенсійної реформи в Україні складено з урахуванням переваг трирівневої системи пенсійного забезпечення. Точка зору практика Пенсійна система - 3-й рівень: чужому навчайтесь і свого не цурайтесь Передмова з графіком Одна з найактуальніших проблем української соціальної політики - ...

0 комментариев