Навигация

Обгрунтування віку виходу на пенсію

179119

знаков

5

таблиц

7

изображений

3.2.2. Обгрунтування віку виходу на пенсію.

Будь-яка пенсійна система спирається на фундаментальний принцип: ті, хто сплачує однакові внески, мають отримувати й однакові пенсії. Одна з причин незадовільної сплати внесків до Пенсійного фонду в нинішній системі пенсійного забезпечення полягає в тому, що незважаючи на однакову для всіх працівників ставку пенсійних внесків, деякі категорії пенсіонерів отримують набагато більші пенсії.

Інше важливе питання пенсійного забезпечення - встановлення однакового віку виходу на пенсію для жінок і чоловіків. В ООН вважають, що за умов ринкової економіки диференціація пенсійного віку за ознакою статі є дискримінаційною, тому що рівень життя залежить насамперед від професійної кар'єри тривалості трудової діяльності. Крім того, нижчий вік виходу на пенсію для жінок розбалансовує фінансування пенсій у солідарній системі. В нинішній системі жінки належать до своєрідної категорії пільговиків, оскільки сплачують внески на п'ять років менше, виходять на пенсію на п'ять років раніше, живуть на кілька років довше за чоловіків, але пенсію (обчислену як частка заробітку) мають таку саму.

Персоніфікований облік відомостей у системі обов'язкового державного пенсійного страхування та індивідуальні накопичувальні пенсійні рахунки.

Персоніфікований облік у солідарній системі пенсійного забезпечення нерідко ототожнюють із створенням індивідуальних пенсійних рахунків у накопичувальній системі. Тим часом йдеться про два різні поняття.

Персоніфікація - це лише облік і зберігання в Пенсійному фонді переданої йому інформації про трудовий стаж, заробіток і пенсійні внески працівників. Запровадження персоніфікованого обліку відомостей дає можливість вдосконалити умови призначення пенсії та порядок обчислення її розміру. Персоніфікація є, по суті, одним із способів точного облікування відомостей, необхідних для реалізації права на пенсію та здійснення диференціації її розміру залежно від трудового внеску особи.

Зовсім інший зміст вкладено в поняття індивідуальних накопичувальних пенсійних рахунків, що їх створюють в обов'язковій накопичувальній системі для обліку пенсійних активів, належних учасникам пенсійних фондів. На індивідуальному накопичувальному пенсійному рахунку кожної фізичної особи ведуть облік внесків, інвестиційного доходу та відповідних витрат, пов'язаних з наданням повного обсягу послуг з пенсійного забезпечення. Пенсію обчислюють виходячи із суми, облікованої на індивідуальному накопичувальному пенсійному рахунку в день виходу на пенсію.

3.2.3. Переваги персоніфікації.

Завдяки персоніфікації пенсійної звітності та обліку пенсійних даних виграють усі - і підприємства, і працівники, і держава загалом.

Персоніфікація вигідна підприємствам і громадянам, оскільки:

· дозволить запровадити справедливий порядок нарахування пенсій. Завдяки персоніфікованому обліку відомостей Пенсійний фонд матиме у своєму розпорядженні достовірні дані про тривалість трудового стажу працівників, їхні заробітки та суми внесків, а також внесків, які сплатили до Пенсійного фонду роботодавці. Це дозволить поступово відновити диференціацію розмірів пенсій залежно від тривалості стажу та величини сплачених внесків за рахунок ефективнішого обліку даних про трудовий стаж і заробіток протягом усієї трудової діяльності застрахованої особи;

· полегшить визначення права громадян на пенсію. Автоматизований облік пенсійних даних суттєво знизить ймовірність помилок у нарахуванні пенсій і запобігатиме зловживанням під час оформлення документів для призначення пенсій. Водночас це дозволить звільнити громадян від необхідності подання документів про стаж роботи, заробіток, потрібних для призначення пенсій;

· скоротить час роботодавців на подання відомостей про осіб, які в них працюють, і перерахування коштiв до Пенсійного фонду.

· Персоніфікація відомостей покращить діяльність Пенсійного фонду, оскільки:

· сприятиме поліпшенню платіжної дисципліни платників внесків - підприємств і громадян. Кожний працівник матиме можливість контролювати вчасність та повноту перерахування внесків до Пенсійного фонду з боку роботодавця. Персоніфікований облік усуне можливість "заробляти" право на пенсію для громадян, зайнятих у тіньовому секторі економіки;

· усуне потребу заповнення трудових книжок. Всю потрібну для призначення пенсії інформацію зберігатимуть у персоніфікованій базі даних і регулярно оновлюватимуть на підставі звітів роботодавців.

. Персоніфікація стимулюватиме краще функціонування програм соціальної допомоги, оскільки:

· забезпечить органам соціального захисту населення можливіть використовувати дані про зайнятість і заробітки громадян для визначення права окремих категорій громадян на додаткову матеріальну допомогу;

· закладає основу розробки ефективних автоматизованих систем управління іншими програмами соціального страхування, таких як допомога з безробіття, допомога через тимчасову непрацездатність та нещасний випадок на виробництві.

1998 року Кабінет Міністрів, відповідно до Указу Президента України, розробив вимоги до системи персоніфікованого обліку відомостей у системі обов'язкового державного пенсійного страхування.

Аналіз ефективності впровадження персоніфікованого обліку було проведено в п'яти районах Львівської області. В кожному з них Пенсійний фонд створив спеціальний відділ, відповідальний за вирішення всіх питань, пов'язаних з автоматизацією персоніфікованого обліку страхових внесків до Пенсійного фонду. На місцях було організовано навчальні семінари, під час яких працівники відділів Пенсійного фонду і бухгалтери підприємств ознайомилися з роботою нової системи. Вже за два місяці понад 400 підприємств користувалися новим програмним забезпеченням і подавали відомості районним відділам Пенсійного фонду в електронній формі. Районні відділи вводили цю інформацію у свої бази даних. Встановлено, що в цих районах не тільки відчутно зросли надходження від сплати пенсійних внесків, а й збільшилася кількість офіційно зареєстрованих платників внесків.

Для некомп'ютеризованих підприємств Пенсійний фонд розробляє спеціальні бланки звітів, які можна заповнювати від руки. Інформацію з кожного такого звіту вводитимуть у базу даних з використанням технологій сканування й оптичного розпізнавання символів.

Уряд ухвалив рішення про запровадження персоніфікованого обліку у всій країні до кінця 2000 року. Станом на 1 червня 2000 року запроваджено персоніфікований облік зборів на загальнообов'язкове державне пенсійне страхування в 520 районах і містах, тобто виконано 70% від запланованого на рік обсягу робіт.

В обов'язковій накопичувальній пенсійній системі розмір пенсії застрахованої особи залежить від суми коштів, облікованих на її індивідуальному накопичувальному пенсійному рахунку, а також від витрат на виконання договору страхування довічної пенсії, укладеного зі страховою компанією. Своєю чергою, суму коштiв, облікованих на індивідуальному накопичувальному рахунку, визначають сума сплачених страхових внесків, величина інвестиційного доходу і плата за послуги з пенсійного забезпечення (адміністративні видатки). Що більше коштів обліковано на рахунку особи, то більшою є її пенсія. За такої схеми дуже важливо розробити надійний механізм захисту пенсійних активів.

Зазвичай, молодь не думає про заощадження на старість. У молодих людей є більш нагальні потреби – їм необхідні гроші на житло, виховання дітей, освіту тощо. На жаль, багато хто не усвідомлює того, що фінансові установи налічують відсотки по заощадженнях за ставками складного процента. Складний процент означає, що фінансова установа налічує відсоток (інвестиційний дохід) як на внески, так і на вже отриманий інвестиційний дохід. Навіть незначні, але регулярні внески у молодому віці дають у підсумку суттєві пенсійні заощадження. А якщо врахувати й податкові пільги, передбачені для пенсійних внесків проектом закону “Про недержавне пенсійне забезпечення”, то величина заощаджень на старість буде ще більшою.

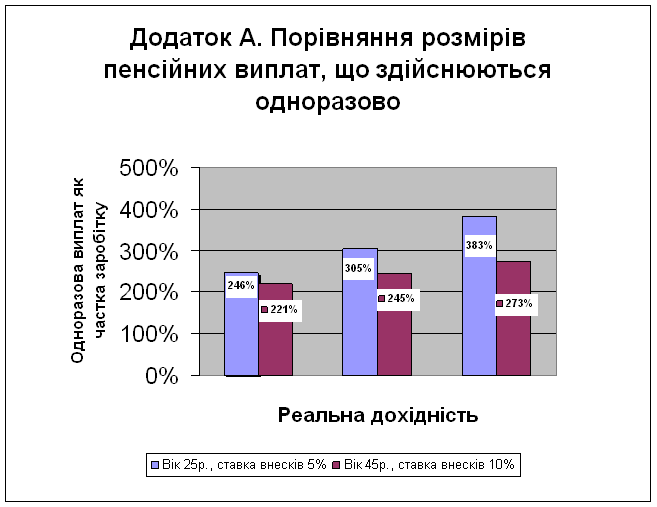

Візьмемо двох працівників. Один вносить до недержавного пенсійного фонду 5 відсотків свого заробітку, починаючи з 25 років. Другий сплачує 10 відсотків заробітку, але починаючи сплачувати їх з 45 років. Обидва виходять. на пенсію, коли їм виповнюється 65 років. Додаток А ілюструє суму накопичень щодо річної заробітної плати перед виходом на пенсію за умови, що інвестиційний дохід становить, відповідно, 1, 2, 3 відсотки понад інфляцію.

Незважаючи на те, що обидва внесли до Пенсійного фонду однакову суму коштів, перший накопичив щонайменше на 15 відсотків грошей більше завдяки ефекту нарахування за ставкою складного процента. Ця різниця є тим більшою, чим вищий рівень дохідності понад інфляцію.

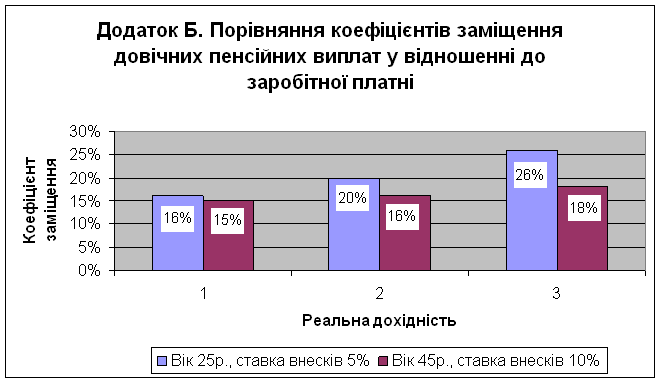

Тепер спробуємо розглянути питання накопичення коштів на прикладі, коли вкладник хотів би отримувати регулярний пенсійний дохід протягом всього періоду життя після виходу на пенсію. Приміром, якою може бути пенсія, тобто регулярна виплата, а не одноразова, якщо особа проживе 15 років після виходу на пенсію?

На додатку Б показано, що працівник, який почав сплачувати внески у віці 25 років, отримає, залежно від дохідності інвестицій, пенсію в розмірі 16-26 відсотків заробітної плати напередодні виходу на пенсію. Якщо протягом періоду накопичення середня ставка реальної дохідності становить 3 відсотки, то пенсія працівника, який почав сплачувати внески у 25-річному віці, перевищуватиме пенсію того, хто почав сплачувати внески у 45-річному віці, на 45 відсотків.

Можливо, на перший погляд здаватиметься, що пенсія в розмірі 26 відсотків заробітку є надто маленькою. Однак не слід забувати, що особа з 40-річним страховим стажем матиме право отримувати пенсію із державної солідарної системи, яка за розрахунками становитиме 40 відсотків від заробітку і пенсію з обов'язкової накопичувальної системи в розмірі 20 відсотків. Завдяки заощадженням у недержавній добровільній системі пенсійного забезпечення, які можуть становити 26 відсотків від заробітку, сукупна пенсія особи, котра виходить на пенсію, становитиме 86 відсотків заробітку.

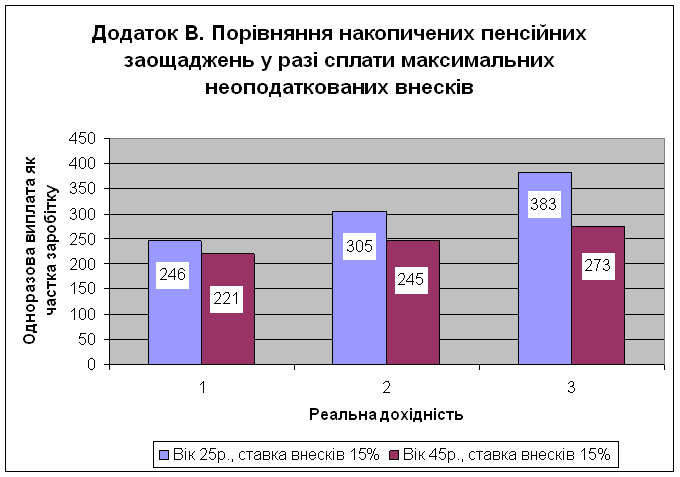

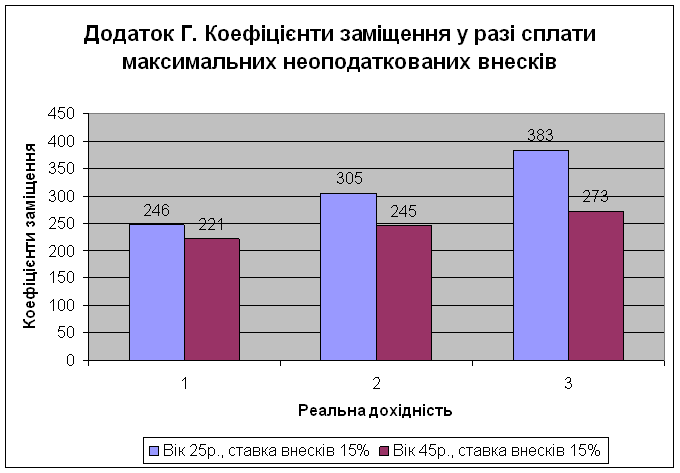

Через те, що в обов'язковій системі є обмеження щодо розміру заробітку, з якого сплачуються пенсійні внески, коефіцієнт заміщення для працівників з вищим заробітком буде меншим. Саме в цієї категорії громадян і є стимули скористатися перевагами системи недержавного пенсійного забезпечення. Згідно із законопроектом внески до недержавного пенсійного фонду не обкладаються податком з прибутку громадян, якщо вони не перевищують 15 відсотків оподатковуваного річного заробітку Не стягуватимуться податки із інвестиційного доходу, який нараховуватиметься на внески до недержавних пенсійних фондів. Податки сплачуватимуться при отриманні пенсії. В додатках В, Г показано, на які доходи може розраховувати працівник з високим рівнем заробітної платні, якщо кожного року сплачуватиме максимальні неоподатковані внески.

З нову візьмемо двох працівників. Перший сплачує до недержавного пенсійного фонду 15 відсотків заробітку, починаючи з 25-річного віку, а другий – у такому ж розмірі, але починаючи з 45-річного віку. Обидва виходять на пенсію, коли їм виповнюється 65 років. З додатку В видно, який суттєвий вплив на величину заощаджень має тривалість оплати внесків. Хоча перший працівник сплачував внески лише вдвічі довше, ніж другий, за реальної середньої дохідності 3 відсотки накопичена ним сума, завдяки ефекту складного процента, буде майже втричі більшою.

З додатку Г видно, що відбувається з розміром довічної пенсії. Різниця, як і в попередньому випадку, є значною. За реальної дохідності інвестицій у 3 відсотках особа, яка протягом всього періоду трудової діяльності сплачує пенсійні внески у максимальному неоподаткованому розмірі, отримуватиме пенсію більш ніж достатню для забезпечення рівня життя, який у світі вважають прийнятним для безбідного існування протягом пенсійного віку. І все це виключно завдяки сплаті добровільних внесків без врахування пенсії з солідарної та обов'язкової накопичувальної систем. Не слід забувати, що для найманих працівників законопроект передбачає можливості робити внески до добровільної недержавної пенсійної системи як працівником так і роботодавцем у рівних частках, або навіть повністю роботодавцем. .

Внески, сплачені на користь працівника або самим працівником у розмірі до 15 відсотків його сукупного доходу з усіх джерел, не оподатковуються. Тобто роботодавець може вносити до пенсійного фонду до 15 відсотків сукупного оподатковуваного заробітку свого працівника. Сума цих внесків відноситься до валових витрат роботодавця і зменшує базу оподаткування підприємства. Якщо працівник має більш ніж одне джерело доходу і сплачує пенсійні, внески з кількох заробітків, і при цьому сума внесків перевищує 15 відсотків сукупного доходу, тоді при визнанні суми неоподатковуваного внеску вищий пріоритет мають внески роботодавця. Щоб отримати право на пільгове оподаткування, городянин повинен своєчасно надавати податковим органам щоквартальні/ щорічні декларації про доходи із зазначенням суми оплачених пенсійних внесків.

Проектом Закону “Про державне пенсійне забезпечення” передбачається п'ять типів недержавного пенсійного забезпечення: через відкриті пенсійні фонди; корпоративні пенсійні фонди; професійні пенсійні фонди; через банківські установи; через страхові організації.

Спочатку автори проекту закону “Про недержавне пенсійне забезпечення” вважали, що достатньо мати лише відкриті пенсійні фонди. Але створення і функціонування відкритих пенсійних фондів потребує великих витрат. Витрати, пов’язані з поточною діяльністю фонду, вираховуються з коштів на рахунках учасників. Робоча група дійшла до висновку, що обмеження можливих типів недержавний пенсійних фондів лише відкритими фондами зашкодить інтересам потенційних вкладників. Діяльність інших типів пенсійних фондів потребує менших витрат, завдяки чому на рахунках учасників залишається більше грошей, що в кінцевому підсумку означає можливість отримати вищі пенсії.

Наприклад, засновники корпоративних фондів не очікують на отримання прибутку від створення і функціонування таких фондів. Роботодавці створюють пенсійні фонди як елемент кадрової політики з метою мати стабільний колектив кваліфікованих працівників. Сплата пенсійних внесків є зручним засобом забезпечити працівникові вищу пенсію за меншу ціну. Всі адміністративні витрати покриваються за рахунок роботодавця, і тому вони не впливають на величини накопичень на рахунках учасників. Відтак накопичення учасників корпоративних фондів нерідко виявляються вищими, ніж у відкритих фондах.

Професійні фонди діють аналогічно корпоративним фондам кількох роботодавців. Їх створюють професійні асоціації та профспілки. Професійні фонди особливо доречні у тих галузях, в яких працівники часто змінюють місце роботи. Наприклад, музиканти зазвичай працюють за численними короткотерміновими контрактами, і тому для них найбільш дієвим засобом добровільного пенсійного забезпечення є участь у професійному пенсійному фонді, створеному профспілкою або асоціацією музикантів. Профспілки нерідко використовують пенсійні фонди для заохочення вступу до профспілки.

Професійним недержавним пенсійним фондам слід надавати можливість створювати неприбуткову компанію з управління пенсійним фондом з метою мінімізації адміністративних витрат. Законопроект у нинішній редакції вимагає від професійних фондів укладення угоди з прибутковою компанією з управління пенсійним фондом. Фахівці пропонують скасувати цю вимогу і поставити корпоративні фонди кількох роботодавців і професійні фонди в однакові умови.

Однак на відміну від корпоративних фондів, заснованих роботодавцями, у деяких випадках може виявитися доречним покривати адміністративні витрати за рахунок учасників професійного фонду. Через те, що у роботодавців є можливість відносно вільно вступати до фондів і припиняти членство у них, асоціаціям може бракувати коштів на покриття адміністративних витрат, і тому ці витрати доведеться покласти на учасників. Таким чином, з точки зору впливу адміністративних витрат на накопичення на індивідуальних рахунках, професійні фонди знаходяться десь між корпоративними і відкритими фондами.

Відкриті пенсійні фонди мають на ринку фінансових послуг свою нішу. Наприклад, самозайняті громадяни не можуть стати учасниками корпоративного фонду. Особа, яка є членом професійної асоціації – засновника професійного фонду – може вирішити стати учасником цього фонду, але якщо в нього немає такої можливості, він все ж таки може захотіти сплачувати внески до недержавного пенсійного фонду, аби скористатися перевагами відстрочення оподаткування внесків. У такій ситуації стане в нагоді відкритий пенсійний фонд.

Але навіть за наявності різних варіантів вибору відкритого, корпоративного і професійного фонду, дехто може віддати перевагу відкритому фонду, сподіваючись, що більші адміністративні витрати будуть скомпенсовані вищим інвестиційним доходом. У майбутньому до цього переліку варіантів добровільного пенсійного забезпечення додадуться також і банки та страхові компанії.

Рішення про те, чи брати участь у недержавному пенсійному забезпеченні, і якщо брати, то який пенсійний фонд вибрати, приймає сам громадянин. Роботодавець – засновник або учасник корпоративного фонду – не може вимагати від своїх працівників обов'язкової сплати внесків до цього фонду. Роботодавець може лише сплачувати внески на свого працівника, але не може вимагати від нього участі у пенсійному фонді. Якщо працівник також вирішить сплачувати добровільні пенсійні внески, його внески не можуть перевищувати внески роботодавця.

Законопроект передбачає, що учасник має право перераховувати свої пенсійні активи з одного пенсійного фонду до іншого.

Учасник відкритого або професійного фонду може за власним бажанням перевести свої активи до іншого пенсійного фонду. Для цього він подає адміністратору свого пенсійного фонду примірник контракту з новим пенсійним фондом і заяву про переведення його пенсійних активів до нового фонду. Адміністратор мусить перевести залишок на рахунку заявника до фонду, з яким той уклав контракт. Витрати, пов'язані з переведенням активів до іншого фонду, вираховуються із суми коштiв учасника (максимальна сума, що може стягуватися за переведення пенсійних активів до іншого фонду, визначатиметься регулятивними документами). Перевідні кошти не оподатковуються.

Учасники корпоративного фонду повинні виконувати більш суворі вимоги. Переведення коштів учасника до іншого фонду дозволяється лише у разі припинення трудових відносин з роботодавцем, ліквідації фонду або припинення роботодавцем участі у корпоративному фонді кількох роботодавців. На відміну від відкритих і професійних фондів, пов'язані з переходом учасника витрати покриваються за рахунок роботодавця. Дозволити перевести до іншого пенсійного фонду оплачені роботодавцем гроші у будь-який час, означає поставити під сумнів досягнення однієї з головних ідей роботодавця та позбавити його важливого стимулу створювати корпоративний пенсійний фонд.

Закон запобігає можливості переведення працівником своїх коштiв з пенсійного фонду роботодавця у період роботи в нього. Закон захищає інтереси роботодавця, де йому бракує гнучкості щодо можливості припиняти і відновлювати працівником плату пенсійних внесків у період трудових відносин з цим роботодавцем. У нинішніх економічних умовах працівникові слід дозволити припиняти і відновлювати сплату пенсійних внесків, якщо він заздалегідь повідомляє пенсійний фонд про свій намір. У будь-якому випадку працівник не має права зняти чи перевести кошти зі свого пенсійного рахунку, поки він працює в певного роботодавця.

Автори законопроекту пропонують обчислювати вартість активів учасника на основі одиниці пенсійних активів. Така методика обліку спрощує процес оцінки вартості активів і процедуру звітування.

Відповідно до законопроекту, першого дня діяльності пенсійного фонду одиниця пенсійних активів дорівнює 10 грн. Якщо цього дня учасник вкладає 20 грн., йому належить у фонді дві одиниці загальною вартістю 20 грн. Щороку учасник отримуватиме звіт про стан свого рахунку із зазначенням сум сплачених внесків, інвестиційного доходу, кількості належних йому одиниць пенсійних активів та їхню вартість у гривнях на початку і в кінці звітного періоду.

Регулятивний орган визначає форму і зміст щорічного звіту. Ми склали типову форму такого звіту. Нехай учасник заробляє 500 грн. на місяць і відраховує до пенсійного фонду 10 відсотків свого оподатковуваного заробітку. На початку року на його рахунку знаходиться 50 грн. (5 одиниць). Протягом року він щомісяця сплачує до пенсійного фонду 50 грн., і внески використовуються для придбання у фонді додаткових одиниць. Ціна одиниці залежить від чистої вартості активів фонду в момент оплати внесків. У більшості місяців інвестиційний дохід і внески накопичуються швидше, ніж з фонду здійснюються трансфери і витрати, внаслідок чого вартість одиниці зростає. Припустимо також, що у двох місяцях (у жовтні та грудні) вартість одиниці активів зменшилася.

Зразок звіту про стан рахунку учасника показано у таблиці 1. Протягом року на рахунок учасника надійшло 600 грн., і було придбано 55,98 одиниці активів. В кінці року вартість одиниці активів дорівнює 11,20 грн. Додавши 55,98 одиниці до залишку на початку року (5), отримуємо величину залишку на рахунку учасника в кінці року – 60,98 одиниці або 60,98 х 11,20 грн. = 682,98 грн.

Адміністратор зобов'язаний безкоштовно надавати не рідше одного разу на рік кожному учаснику пенсійного фонду, яким він управляє, письмовий звіт про стан пенсійних активів фонду, види і обсяги адміністративних видатків пенсійного фонду та вартість пенсійних активів, що обліковуються на індивідуальному пенсійному рахунку учасника, а також надавати таку інформацію за письмовим запитом учасника за плату, максимальний розмір якої встановлюється регулятивним органом.

Законопроект вимагає від відкритих пенсійних фондів проведення щоденної оцінки вартості активів. Це означає, що адміністратору відкритого фонду доведеться звітувати про вартість пенсійних активів у кінці кожного робочого дня, а банку-зберігачу, відповідно, визначати суму нових внесків, отриманих фондом протягом дня, збільшення чи зменшення вартості інвестицій на накопичені пенсійні кошти, обсяг витрат, здійснених фондом і суму пенсійних виплат і перерахованих (переказаних) коштів. Вартість одиниці пенсійних активів у фонді дорівнює загальній вартості пенсійних активів за вирахуванням витрат і виплат, поділеній на суму одиниць активів, належних всім учасникам. Вартість активів, належних одному учаснику, дорівнює вартості одиниці активів фонду, помноженій на кількість одиниць, належних цьому учаснику.

Виплати з пенсійного рахунку здійснюються, коли учасник досягає встановленого законом пенсійного віку, визнається інвалідом або у разі смерті учасника. Проект Закону “Про недержавне пенсійне забезпечення” встановлює такий самий вік, як і проект Закону “Про загальнообов'язкове державне пенсійне страхування”. В системі недержавного пенсійного забезпечення передбачається, що за бажанням особа може отримувати пенсійні виплати за десять років до або після встановленого пенсійного віку. Якщо законопроектом “Про загальнообов'язкове державне пенсійне страхування” буде визначено інший пенсійний вік, то він автоматично пошириться й на недержавне пенсійне забезпечення.

При виході на пенсію учасник може отримати або довічну пенсію згідно з відповідним контрактом або пенсію на визначений строк. Інколи накопичена на пенсійному рахунку сума виплачується одноразово.

При виборі виплат за договором страхування довічної пенсій, накопичення на рахунку учасника перераховуються до відповідної страхової компаній за його вибором. Страхові компанії пропонують різні види договорів. Спільним для всіх договорів страхування довічних пенсій є те, що виплати здійснюються протягом всього життя учасника. Можливі й інші варіанти. Наприклад, виплати здійснюються впродовж певного встановленого періоду. Якщо учасник помирає до закінчення цього періоду, виплати протягом решти часу у такому ж розмірі отримує визначена ним особа. В умовах нерозвинутого ринку страхування життя, який є в Україні, у вартість договору страхування довічної пенсії закладається чимала плата за ризик. Чим більша вартість договору страхування, тим меншими є щомісячні пенсійні виплати. 3 цієї причини законом, як альтернатива, передбачена можливість вибору учасником періодичних виплат на визначений строк з пенсійного фонду. У цьому разі обчислюється максимальна сума виплат на рік, виходячи з величини накопичень на рахунку, віку й очікуваної тривалості життя. Такі обчислення робляться щорічно, й учасника інформують про визначений розмір щомісячних виплат на наступний рік. Залишок на рахунку продовжують інвестувати за консервативною стратегією для мінімізації інвестиційного ризику. Управляти рахунком може пенсійний фонд або страхова компанія.

Згідно із законопроектом учасник мусить вибрати для себе варіант пенсійних виплат під час укладання пенсійного контракту. Якщо під час укладання контракту учасник вибирає довічну пенсію, то перед виходом на пенсію, за бажанням, він зможе змінити форму виплати на пенсію на визначений строк та навпаки.

Виплата накопиченої на пенсійному рахунку суми одноразово дозволяється лише тоді, тоді, коли вона виявляється меншою за визначену регулятивним органом величину, тобто у випадках, коли вона недостатня для укладання договору страхування довічної пенсій, або розмір пенсій на визначений строк, обчисленої, виходячи з цієї суми, буде надто малим.

Оскільки пенсія з обов'язкової (солідарної та обов'язкової накопичувальної) системи є довічною, то у добровільній системі слід дозволити періодичні виплати без обов'язкового укладання договору страхування довічної пенсій. Таку можливість повинні мати всі учасники. У пенсійному контракті повинні вказуватися можливі варіанти отримання пенсійних виплат, а вибір того чи іншого варіанта має здійснюватися учасником напередодні чи при виході на пенсію, а не під час укладання пенсійного контракту.

Накопичена на рахунку учасника відкритого пенсійного фонду сума може бути виплачена одноразово до досягнення пенсійного віку у таких випадках:

· відкритий пенсійний фонд ліквідується, а учасник, замість того, щоб перевести накопичені на його рахунку кошти до іншого пенсійного фонду, вирішує отримати їх як одноразову виплату;

· учасник відкритого пенсійного фонду, ставши інвалідом першої або другої групи, подає заяву про виплату накопичених на його рахунку коштiв;

· учасник відкритого пенсійного фонду виїжджає на постійне місце проживання до іншої країни;

спадкоємці померлого учасника відкритого пенсійного фонду мають право на отримання одноразової виплати відповідно до положень закону.

ВисновкиЯкщо не встановити залежність розміру пенсії від віку виходу на пенсію, то доведеться далі виплачувати неприпустимо малі пенсії пенсіонерам, які становлять надто велику частку в суспільстві. 3 іншого боку, надання можливості виходу на пенсію в пізнішому віці дозволить збільшити розмір пенсій і скасувати обмеження на максимальний розмір виплачуваних пенсій.

Запровадження персоніфікованого обліку відомостей у системі обов'язкового державного пенсійного страхування сприятиме перебігові таких процесів:

· забезпечення диференціації пенсій залежно від трудового стажу;

· легалізація доходів громадян, які працюють;

· збільшення доходів Пенсійного фонду;

· скорочення неформальної зайнятості;

· зменшення масштабів тіньового сектору економіки.

Список використаних джерел

1. Закон про працю України. – 1992. – №2. – Ст. 47; №3. – Ст. 68; №4. – Ст. 104; №6. – Ст. 139; №8. – Ст. 208; №8. – Ст. 200; №9. – Ст. 209; №11. – Ст. 272; №12. – Ст. 295.

2. Закон …..Урядовий кур”єр. – 1992. – 1 січня.

3. Закон Урядовий кур”єр. – 1992. – 4 жовтня.

4. Урядовий кур”єр. – 1994. – 19 листопада

5. Урядовий кур”єр. – 1994. – 7 листопада.

6. Урядовий кур”єр. – 1996. – 20 серпня.

7. Відомості Верховної Ради України. – 1996. - №25. – Ст. 102.

8. Відомості Верховної Ради України. – 1996. - №26. – Ст. 113.

9. Соціальне страхування: Збірник нормативних актів, ч. II, Київ, 1993 р. – Ст. 38.

10. Відомості Верховної Ради України. – 1991. - №46. – Ст. 617.

11. ЗП України. – 1992. – №2. – Ст. 39; 1994. - №9.– Ст. 229.

12. ЗП України. – 1992. – №8. – Ст. 200; 1993. - №4-5. – Ст. 76.

13. ЗП України. – 1992. – №3. – Ст. 68.

14. ЗП України. – 1992. – №4. – Ст. 104.

15. ЗП України. – 1992. – №1. – Ст. 12; №6. – Ст. 139; №8 – Ст. 188.

16. ЗП України. – 1991. – №2. – Ст. 39; №8. – Ст. 162; №9. – Ст. 226, 227; №10. – Ст. 242.

17. ЗП України. – 1992. – №9. – Ст. 209; №11. – Ст. 271; 1994. - №4. – Ст. 70.

18. ЗП України. – 1992. – №9. – Ст. 211; 1993. - №12. – Ст. 273.

19. Урядовий кур”єр. – 1996. – 4 січня, 21 березня, 30 липня.

20. “Про порядок введення в дію Закона України “Про пенсійне забезпечення”: Постанова Верховної Ради України від 6 грудня 1991 р. / / Відомості Верховної Ради України. – 1992. - №3. – Ст. 11.

21. Порядок організації та проведення медично-соціальної єкспертизивтрати працездатності. Затверджено постановою Кабінета Міністрів України від 4 квітня 1994 р. / / ЗП України. – 1994. – №8. – Ст. 190.

22. ЗП України. – 1992. – №2. – Ст. 39.

23. ЗП України. – 1994. – №9. – Ст. 229.

24. Відомості Верховної Ради України. – 1993. - №29. – Ст. 304; №44. – Ст. 243.

25. Відомості Верховної Ради України. – 1996. - №8. – Ст. 37.

26. Урядовий кур”єр. – 1996. – 4 січня.

27. Про внесення змін та доповнень до деяких законодавчих актів України: Закон України від 13 липня 1995 р. / / Відомості Верховної Ради України. – 1995. - №36. – Ст. 233.

Похожие работы

... числі пенсійного забезпечення. 3. Закон України «Про пенсійне забезпечення військовослужбовців та осіб начальницького і рядового складу органів внутрішніх справ» від 9 квітня 1992 р. (із змінами) — визначає умови, норми і порядок пенсійного забезпечення громадян України і військовослужбовців Збройних сил України, Прикордонних військ України, Служби безпеки України, Управління державної охорони ...

... . Може самостійно здійснювати зовнішньоекономічну діяльність згідно з законодавством. 2.2 Порядок справляння внесків до пенсійного фонду на прикладі підприємства 2.2.1 Порядок здійснення нарахувань з заробітної плати внесків на загальнообов’язкове державне пенсійне страхування Обчислення страхових внесків здійснюється страхувальниками на підставі бухгалтерських та інших документів, відпові ...

... Проблеми пенсійного забезпечення сьогодні Реформування пенсійної системи є одним з найважливіших завдань розбудови соціально орієнтованої ринкової економіки в Україні. З-поміж інших видів соціального захисту населення пенсійне забезпечення найпоширеніше і має найвагоміше значення як джерело доходів. Від фінансової спроможності пенсійної системи безпосередньо залежить добробут третини населення ...

... і сумлінно виконуватимуть свої обов`язки щодо сплати внесків (усі рівні). Запропонований план здійснення пенсійної реформи в Україні складено з урахуванням переваг трирівневої системи пенсійного забезпечення. Точка зору практика Пенсійна система - 3-й рівень: чужому навчайтесь і свого не цурайтесь Передмова з графіком Одна з найактуальніших проблем української соціальної політики - ...

0 комментариев