Навигация

2.2 Лицензирование

Государственная регистрация лица, постановка на налоговый учет, открытие счета – вот вроде бы основные процедуры, пройдя которые ПБОЮЛ может осуществлять предпринимательскую деятельность. Да, верно. Может. Но, не всегда. В ряде случаев предпринимателю не обойтись без дополнительного специального разрешения. Речь идет о лицензии. Дело в том, что статьей 49 ГК РФ установлено, что на осуществление отдельных видов деятельности, перечень которых определяется законом, требуется специальное разрешение (лицензия). Право юридического лица осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом. В свою очередь п.3 ст. 23 ГК РФ оговорено, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношений.

Таким образом, ПБОЮЛ для занятия определенными видами деятельности необходимо наличие специального разрешения (лицензии).

Положения о лицензировании конкретных видов деятельности, порядок лицензирования, необходимые условия определяет Правительство РФ.

В настоящее время правила лицензирования определяет ФЗ «О лицензировании отдельных видов деятельности» от 08.08.2001г. №128 . В соответствии со ст.2 этого закона лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом индивидуальному предпринимателю, а лицензируемый вид деятельности - вид деятельности, на осуществление которого на территории РФ требуется получение лицензии.

Перечень видов деятельности, на осуществление которых требуются лицензии, строго определен ст.17 Закона № 128-ФЗ. Вид деятельности, на осуществление которого выдана лицензия, имеет право выполнять только лицо, получившее лицензию и никакое другое. Передача лицензии одним лицом другому не допускается[11].

Для получения лицензии ПБОЮЛ должен предоставить необходимый набор документов в соответствующий государственный орган. Чтобы документы не потерялись, они должны сдаваться по описи, на которой проставляется отметка лицензирующего органа о приеме документов.

В представляющий набор должны входить следующие документы:

· заявление о предоставлении лицензии с указанием фамилии, имени, отчества, места жительства, данных документа, удостоверяющего личность индивидуального предпринимателя;

· лицензируемого вида деятельности, который индивидуальный предприниматель намерен осуществлять;

· копия свидетельства о государственной регистрации гражданина в качестве индивидуального предпринимателя (с предъявлением оригинала в случае, если копия не заверена нотариусом) – для индивидуального предпринимателя;

· копия свидетельства о постановке соискателя лицензии на учет в налоговом органе (с предъявлением оригинала в случае, если копия не заверена нотариусом);

· документ, подтверждающий уплату лицензионного сбора за рассмотрение лицензирующим органом заявления о предоставлении лицензии;

· сведения о квалификации работника – соискателя лицензии.

За рассмотрение заявления о выдаче лицензии, а также за выдачу самой лицензии, а также за выдачу самой лицензии взимается лицензионный сбор, а сбор за представление самой лицензии – в размере 1000 руб. Срок действия лицензии не может быть менее чем 5 лет. Срок действия лицензии по его окончании может быть продлен по заявлению лицензиата.

Осуществление индивидуальным предпринимателем деятельности без лицензии может быть выражено в:

· осуществлении деятельности после подачи заявления о выдаче лицензии, но до получения положительного результата и уведомления о проведенном лицензировании;

· осуществлении деятельности после получения решения лицензирующего органа об отказе в выдаче лицензии;

· осуществлении деятельности приостановления лицензии, если были выявлены нарушения лицензионных требований и условий;

· осуществлении деятельности после аннулирования лицензии лицензирующим органом или судом;

· осуществлении деятельности по истечении срока действия лицензии, если этот срок заблаговременно не продлен;

· не обращении в лицензирующий орган за лицензией, занимаясь деятельностью, требующей лицензирования.

За осуществление деятельности, для ведения которой требуется специальное разрешение, без наличия такового лицо, допустившее данное нарушение, может быть привлечено к административной и уголовной ответственности.

Административная ответственность за осуществление лицензируемой деятельности без наличия лицензии предусмотрена различными статьями Кодекса РФ об административных правонарушениях (далее по тексту КоАП РФ). Например, ст.14.1 КоАП РФ предусмотрена ответственность за осуществление предпринимательской деятельности без специального разрешения (лицензии). Наказание за такое правонарушение предусмотрено в размере от 4000 до 5000 руб. с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Нарушение условий, предусмотренных специальным разрешением (лицензией), также наказуемо. Осуществление предпринимательской деятельности с нарушением условий, предусмотренных специальным разрешением (лицензией), влечет наложение административного штрафа на граждан в размере от 3000 до 4000 руб. (п.3 ст.14.1 КоАП).

К подобным нарушениям относятся:

· несоблюдение условий, предъявляемых к выпускаемой и реализуемой продукции;

· несоблюдение технических требований к осуществлению лицензируемого вида деятельности;

· осуществление деятельности за пределами территории, указанной в лицензии;

· иные нарушения.

За осуществление предпринимательской деятельности без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, или с нарушением лицензионных требований и условий, предусмотрена также и уголовная ответственность. Однако только в том случае, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере (ст.171 Уголовного кодекса РФ).

Глава 3. Преимущества и недостатки осуществления предпринимательской деятельности без образования юридического лица

В настоящее время осуществление предпринимательской деятельности гражданами без образования юридического лица является наиболее популярным. Это связано со многими преимуществами индивидуального предпринимательства по сравнению с иными формами экономической активности.

Следует отметить, прежде всего, такое качество частнопредпринимательской деятельности, как ее гибкость и мобильность. Индивидуальные предприниматели, как правило, действуют в узких сегментах рынка, что позволяет им оперативно реагировать на изменение спроса и быстро адаптироваться к новым реалиям. Необходимое условие эффективной экономической деятельности – способность выявить потребность и удовлетворить ее – присуще в большей степени деятельности граждан без образования юридического лица.

Многих начинающих предпринимателей привлекает и то, что для организации частнопредпринимательской деятельности, как правило, не требуется крупных вложений в основные средства. Кроме того, соединение в одном лице – индивидуальном предпринимателе – собственника и управленца, без привлечения управленческих кадров, создает возможность эффективного хозяйствования, минуя дополнительные затраты. Индивидуальное предпринимательство является наиболее подходящей формой организации бизнеса на начальной стадии.

В юридической литературе можно встретить точку зрения о заведомо криминальном аспекте предпринимательской деятельности при создании многих юридических лиц. Так, Я.А. Юкша пишет о том, что общество активно используют лица, которые либо занимаются противозаконным бизнесом, либо собираются осуществлять легальный бизнес в течение непродолжительного времени, затем бросить компанию, не расплатившись ни с государством, ни с кредиторами. Он пишет и том, что большинство организаций лишь вывески для прикрытия нелегального бизнеса. По его мнению, если граждане хотят честно заниматься предпринимательской деятельностью, не имея для этого больших средств, предпринимательство без образования юридического лица является для них оптимальной формой. Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. И это является залогом того, что предприниматель будет использовать весь свой интеллектуальный и физический потенциал для эффективной предпринимательской деятельности[12].

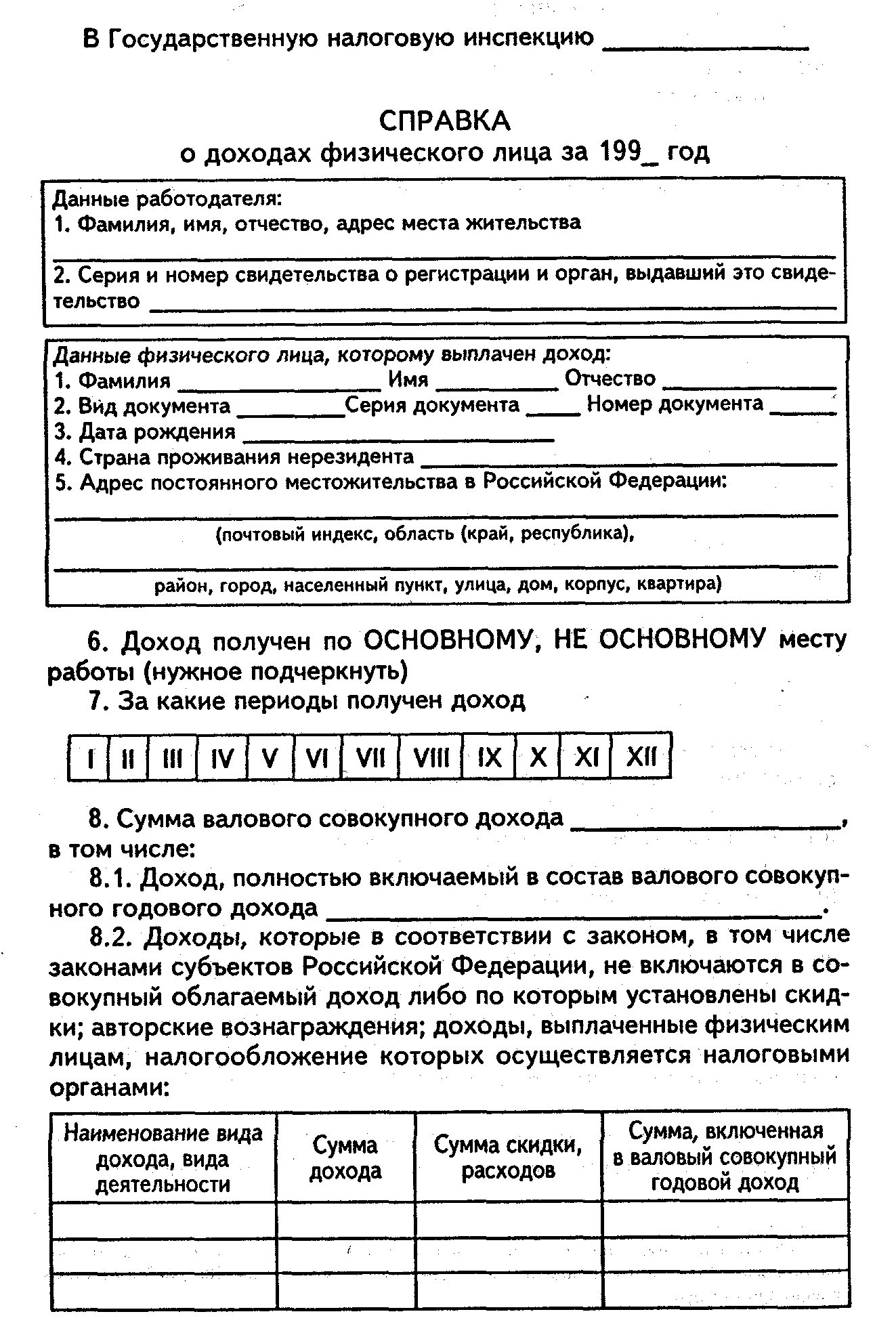

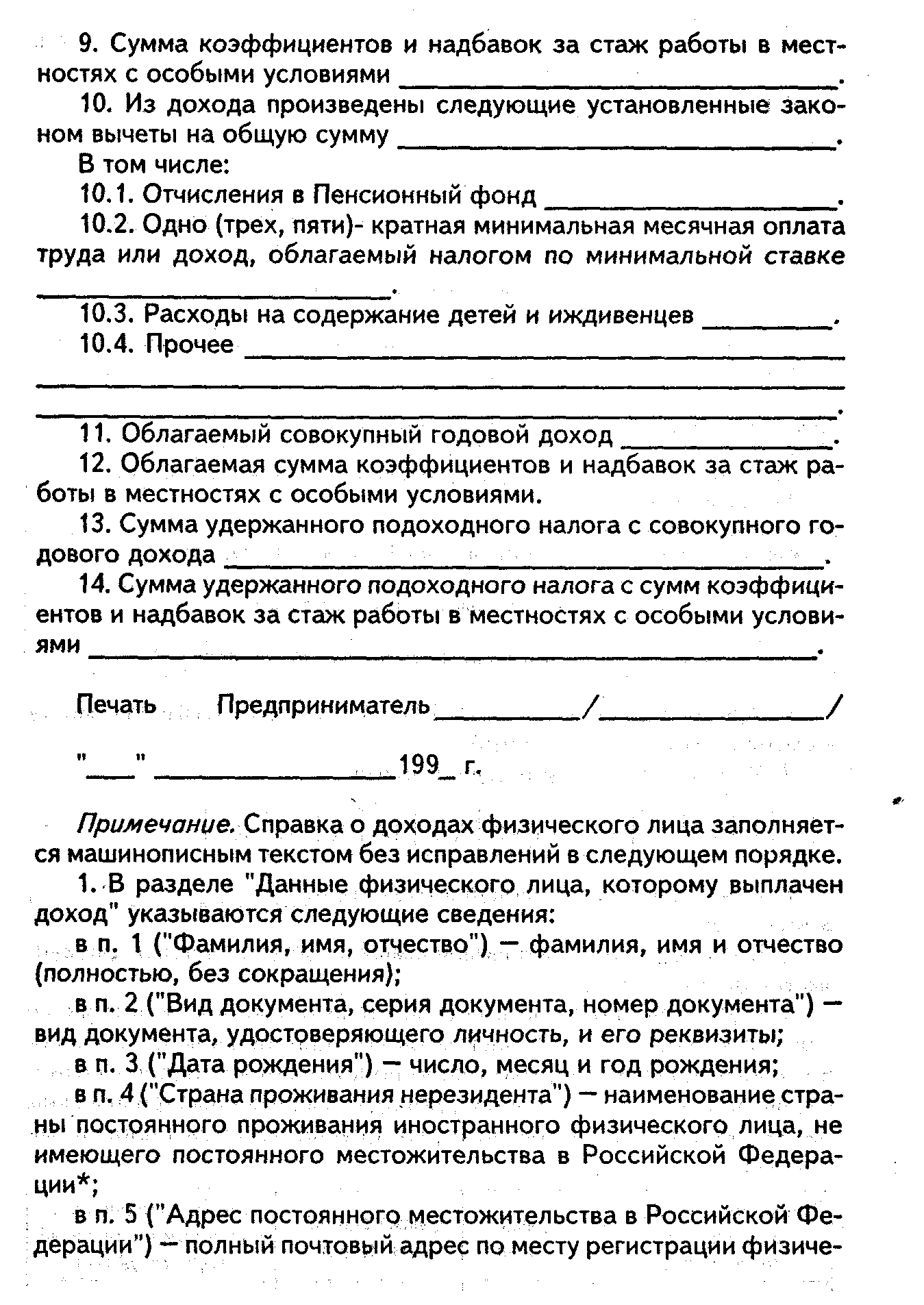

К числу преимуществ экономической деятельности гражданина без образования юридического лица следует отнести упрощенный порядок ведения учета и отчетности, который регулируется совместным Приказом Министерства финансов РФ и Министерства по налогам и сборам РФ от 13.08.2002 г. №86н/БГ–3-04/430 «Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей».

Индивидуальные предприниматели часто привлекают к ведению бухгалтерского учета специалистов – бухгалтеров, что влечет за собой дополнительные расходы по оплате труда. Предприниматель может включить в состав расходов, учитываемых при расчете налога на доходы, сумму заработной платы бухгалтера, а также начисленные на нее суммы единого социального налога и страховых взносов. Расходы предпринимателя определяются по правилам гл. 25 Налогового кодекса РФ, а ст. 252 НК РФ, по сути, разрешает учесть любой расход, произведенный при осуществлении предпринимательской деятельности и удовлетворяющий признакам экономической обоснованности и документально подтвержденный. Затраты на выплату заработной платы бухгалтеру являются документально подтвержденными и обоснованными, т.к. Налоговый кодекс обязывает индивидуального предпринимателя вести учет доходов и расходов, а также оформлять хозяйственные операции в соответствии с установленными требованиями[13].

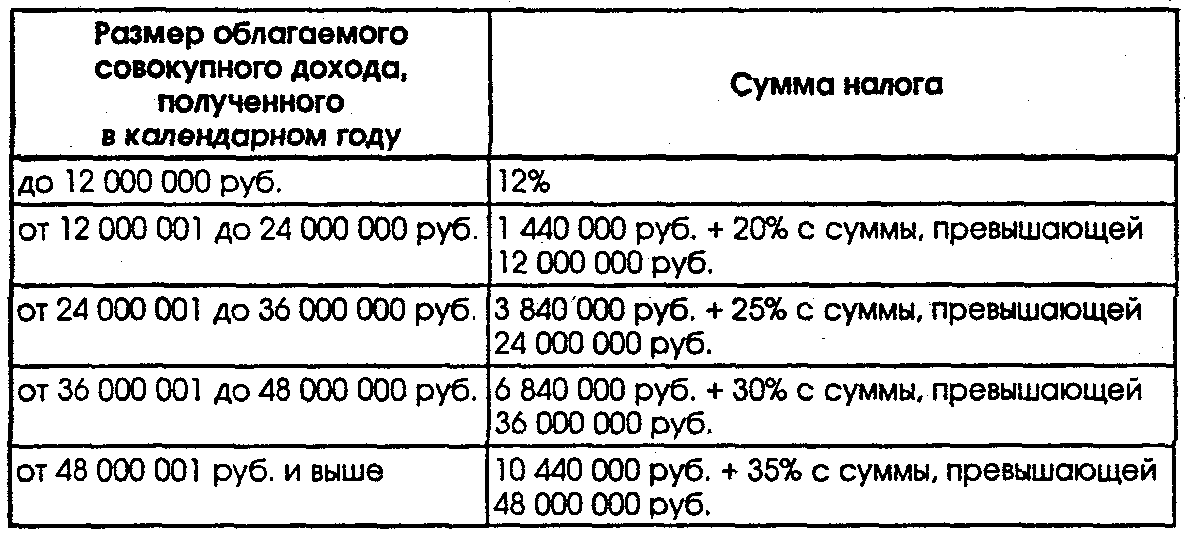

Важнейшим фактором, обусловливающим выбор организационно – правовой формы, является и налогообложение. Специалистам в области налогообложения был проведен сравнительный анализ налоговой нагрузки на индивидуального предпринимателя и юридическое лицо[14].

В результате выяснилось, что если затраты (неналоговые) во всех формах осуществления деятельности одинаковы, то прибыль (если не учитывать налоговые платежи) при осуществлении всех форм деятельности будет одинаковая.

Таким образом, рассмотрев и изучив все преимущества и недостатки осуществления предпринимательской деятельности без образования юридического лица можно отметить то, что:

Статус индивидуального предпринимателя имеет следующие преимущества по сравнению с регистрацией собственного предприятия:

· упрощенность процессов создания и ликвидации бизнеса;

· свободное использование собственной выручки;

· не платится налог на имущество, используемое в предпринимательской деятельности;

· упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности;

· упрощенный порядок принятия решений (не требуется собраний, протоколов и т. п.).

Основные недостатки:

· отвечает по обязательствам своим имуществом;

· не может получать некоторые лицензии (например, на розничную торговлю алкоголем);

· согласно сложившейся практике, некоторые крупные (и не очень) компании отказываются работать с индивидуальным предпринимателем;

· не подходит для совместного ведения бизнеса;

· требуется постоянное личное участие, так как нельзя назначить «директора».

Глава 4. Прекращение деятельности индивидуального предпринимателя

Если предприниматель прекращает свою деятельность по собственному желанию, ему надо будет подать в регистрирующий орган заявление о государственной регистрации прекращения предпринимательской деятельности по установленной Правительством РФ форме N P26001 на бумажном носителе или в электронном виде. Оно состоит из титульной части, в которой приводятся персональные данные предпринимателя, и расписки регистрирующего органа в получении документов от предпринимателя.

В ней указывается количество листов заявления и документа об уплате госпошлины, которые предприниматель представил для государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя. Расписку заполняют регистрирующие органы в двух экземплярах. Один экземпляр остается в регистрационном деле предпринимателя, а второй экземпляр выдается предпринимателю (или высылается по почте). В расписке налоговый инспектор указывает дату получения документов и ставит свою подпись.

Если гражданин составляет заявление на бумажном носителе, то бланк заявления заполняется от руки печатными буквами чернилами или шариковой ручкой синего или черного цвета. Кроме того, заявление может быть заполнено и распечатано с помощью компьютерной техники.

В тех разделах или пунктах заявления, которые предприниматель не заполняет, нужно поставить прочерк. Подписывается заявление самим заявителем в присутствии нотариуса, так как верность подписи должна быть нотариально засвидетельствована.

Заявление и квитанцию об уплате госпошлины предприниматель может представить в налоговую инспекцию по месту жительства лично или отправить по почте заказным письмом с объявленной ценностью.

Если он представил в налоговую инспекцию необходимые документы лично, то в тот же день налоговики выдают заявителю расписку в получении документов с указанием их перечня и даты получения.

Если же гражданин отправил документы по почте, то расписка высылается налоговым органом в течение рабочего дня, который следует за днем получения документов по адресу, указанному заявителем в уведомлении о вручении.

В течение шести рабочих дней с момента получения всех необходимых документов регистрирующий орган выдаст предпринимателю свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя. Оно оформляется по форме N 65001.

Регистрирующий орган направит сведения из ЕГРИП в налоговые органы по месту жительства предпринимателя, во внебюджетные фонды и органы статистики. На основании этих сведений предпринимателя снимут с учета в указанных органах.

Даже после того, как гражданин прекратил заниматься предпринимательской деятельностью, ИНН, присвоенный при регистрации, у него сохраняется.

Если предприниматель прекращает свою деятельность, ему больше не нужен и расчетный счет. Поэтому ему необходимо обратиться в банк с заявлением о закрытии расчетного счета. Заявление составляется в произвольной форме. На основании этого заявления банк расторгает договор банковского счета.

В течение 10 дней с момента закрытия расчетного счета индивидуальный предприниматель должен письменно сообщить об этом в налоговый орган по месту учета (п. 2 ст. 23 НК РФ). Сообщение оформляется по форме N С-09-1.

Похожие работы

... законодательство как и предыдущее, допускает предпринимательскую деятельность индивидуальную (регистрируется без образования юридического лица) и коллективную (регистрируется с образованием юридического лица). К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, ...

... сферы малого бизнеса. Накопленный опыт регулирования предпринимательской деятельности граждан без образования юридического лица может оказаться весьма полезным.*2. Право заниматься предпринимательской деятельностью. Предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане). Чтобы стать субъектом гражданского права , т.е. иметь ...

... регулирующей функции налогов, баланс между задачами по обеспечению социально-незащищенных слоев населения и потребностью способствовать подъему экономики. Г Л А В А 2 1. Налоговый механизм индивидуального предпринимательства в рыночной экономике России. Предпринимательская деятельность граждан, осуществляемая без образования юридического лица, регулируется в основном теми же правилами и нормами ...

... индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие. 2. Индивидуальный предприниматель как субъект предпринимательской деятельности 2.1 Понятие индивидуальной формы предпринимательства Индивидуальные предприниматели — это граждане Российской Федерации, иностранные граждане и лица без ...

0 комментариев