Методичне забезпечення організації розгляду скарг платників податків та перевірка стану роботи державних податкових адміністрацій з цих питань

Перелік документів і розрахунків, що додаються до скарги, у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення

Класифікація проблемних питань скарг платників податків

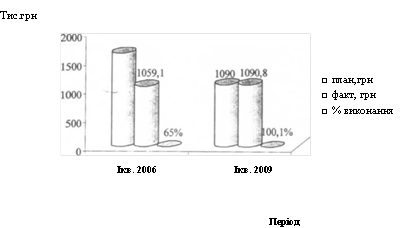

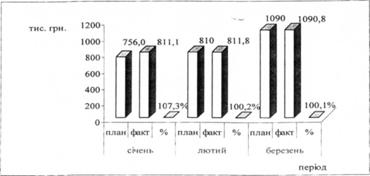

Ефективність вирішення скарг платників податків в Україні

Навигация

Методичне забезпечення організації розгляду скарг платників податків та перевірка стану роботи державних податкових адміністрацій з цих питань

Проблемні питання скарг платників податків

49261

знак

0

таблиц

0

изображений

4. Методичне забезпечення організації розгляду скарг платників податків та перевірка стану роботи державних податкових адміністрацій з цих питань.

5. Узагальнення та аналіз причин і наслідків розгляду скарг платників податків на рішення органів державної податкової служби, а також вивчення причин надходження скарг і внесення керівництву пропозицій, спрямованих на попередження порушень у діяльності органів державної податкової служби при визначенні сум податкових зобов» язань та застосуванні штрафних (фінансових) і адміністративних стягнень до платників податків, їх посадових осіб, громадян та вдосконалення роботи органів державної податкової служби з питань розгляду скарг платників податків [16, 4].

Основні функції Департаменту апеляцiї державної податкової служби:

1. Розглядає повторні скарги платників податків при оскарженні ними в адміністративному порядку рішень, прийнятих органами державної податкової служби за розглядом первинних скарг щодо:

– податкових повідомлень (податкових повідомлень-рішень) про визначення сум податкових зобов'язань;

– рішень про: застосування штрафних (фінансових) санкцій;

– продаж активів, що перебувають у податковій заставі;

– арешт активів;

– узгодження операцій із заставленими активами платника податків;

– розподіл суми податкових зобов’язань або податкового боргу між платниками податків, що виникають унаслідок реорганізації;

– погашення податкових зобов'язань, забезпечених податковою заставою, до проведення реорганізації;

– установлення солідарної відповідальності за сплату податкових зобов'язань платника податку, що реорганізовується;

– поширення права податкової застави на активи платника податків, який створюється шляхом об’єднання інших платників податків;

– дострокове розірвання договорів про розстрочення, відстрочення податкових зобов'язань за ініціативою органу державної податкової служби;

– подання платником податків нової податкової декларації з виправленими показниками.

– постанов про накладення адміністративних стягнень [8, 299].

2. Перевіряє належність до компетенції Департаменту розгляду питань, викладених у скарзі, та дотримання передбачених законом граничних термінів оскарження рішень і постанов, а також у випадках, передбачених законодавством, – наявність заяви про продовження термінів для подання заяв про перегляд рішення (постанови).

3. Перевіряє відповідність до вимог законодавства прийнятого органом державної податкової служби рішення (постанови), яке оскаржується платником податків або громадянином.

4. Перевіряє наявність та з» ясовує достатність доданих до скарги документів, необхідних для її розгляду по суті. За необхідності готує проекти рішень про продовження термінів розгляду скарги платника податків (у межах термінів, передбачених законодавством) та витребування від органів державної податкової служби документів, необхідних для розгляду скарги і висновків, а також повідомляє на прохання особи, яка подала скаргу, про час та місце розгляду скарги.

5. Перевіряє відповідність до вимог законодавства рішення (постанови), яке оскаржується. Готує та надає керівництву проекти рішень за розглядом повторних скарг платників податків на рішення органів державної податкової служби у порядку, визначеному Положенням про порядок подання та розгляду скарг платників податків органами державної податкової служби, затвердженим наказом Державної податкової адміністрації України від 02.03.2001 №82 та зареєстрованим в Міністерстві юстиції України 15 березня 2001 року за №238/5429 (із змінами та доповненнями).

6. Надсилає особі, яка подала скаргу, рішення, прийняте Державною податковою адміністрацією України за розглядом скарги, або про продовження термінів розгляду скарги.

7. Надсилає до державних податкових інспекцій повідомлення відділень зв» язку про вручення рішень Державної податкової адміністрації України, прийнятих за розглядом повторних скарг платників податків та їх посадових осіб.

8. Складає та аналізує звітність про результати розгляду повторних скарг платників податків, узагальнює та аналізує звіти державних податкових адміністрацій про результати розгляду скарг платників податків та готує оглядові (інформаційні) листи.

9. Аналізує проблемні питання, виявлені під час розгляду скарг платників податків, надає пропозиції щодо їх вирішення та готує, за необхідності, пропозиції щодо удосконалення чинного законодавства.

10. Готує, в тому числі разом з іншими підрозділами ДПА України, матеріали до засідань Колегії ДПА України [8, 300].

11. Здійснює методологічне керівництво роботою з розгляду скарг платників податків на рішення органів державної податкової служби та надає практичну допомогу працівникам підрозділів апеляцій державних податкових адміністрацій в Автономній Республіці Крим, областях, мм. Києві та Севастополі та працівникам інших підрозділів із зазначених питань.

12. Організовує і проводить семінари з працівниками підрозділів апеляцій та бере участь в інших заходах щодо підвищення кваліфікації працівників органів державної податкової служби.

13. Розробляє та узгоджує з керівництвом показники ефективності роботи для працівників, зайнятих розглядом скарг платників податків.

14. Веде у встановленому порядку діловодство та облік скарг, що надходять до Департаменту від платників податків та їх посадових осіб.

15. Готує і передає до управління забезпечення діяльності керівництва ДПА України інформаційно-аналітичні повідомлення для засобів масової інформації з найважливіших напрямів роботи Департаменту.

16. Бере участь у здійсненні заходів з модернізації органів державної податкової служби України [8, 301].

Є два законні способи оскарження рішення: у адміністративному або в судовому порядку. Використання адміністративного способу оскарження рішення не позбавляє платника податків права оскарження вирішення податківців в судовому порядку.

Скарги громадян щодо оскарження ними в адміністративному порядку податкових повідомлень, податкових повідомлень-рішень про визначення сум податкових зобов’язань, штрафних (фінансових) санкцій, податкових вимог щодо податкового боргу, постанов у справах про адміністративні правопорушення та інших рішень органів, розглядаються органами ДПС відповідно до Положення «про подання та розгляду скарг платників податків органами державної податкової служби» [8, 302].

Згідно з вимогами, установленими підпунктом 5.2.2 пункту 5.2 статті 5 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» від 21.02.2000 р. №2181-ІП та пунктом 3 Положення про порядок подання та розгляду скарг платників податків органами державної податкової служби (затверджено наказом Державної податкової адміністрації України від 11.12.96 №29 і зареєстровано в Міністерстві юстиції України 18.12.96 №723/1748, із змінами та доповненнями), скарга повинна бути викладена в письмовій формі та містити обов'язкові реквізити (див. Додаток 1).

У скарзі має бути зазначено:

1. прізвище, ім'я, по батькові, місце проживання фізичної особи – платника податку, а для юридичної особи – платника податку – її найменування, місцезнаходження, а також адресу, куди необхідно надіслати рішення (відповідь) за скаргою;

2. найменування органу державної податкової служби, яким видано податкове повідомлення, рішення або постанова у справі про адміністративне правопорушення, що оскаржується, дата і номер; назва податку, збору (обов'язкового платежу) або штрафної (фінансової) санкції та сума;

3. суть порушеного питання, прохання чи вимоги й обґрунтування незгоди платника податків із сумою податкового зобов'язання, визначеною органом державної податкової служби в податковому повідомленні, або незгоди з іншим рішенням органу державної податкової служби;

4. про подання чи неподання позовної заяви до суду про визнання недійсним податкового повідомлення або рішення органу державної податкової служби, а також про повідомлення чи неповідомлення відповідного органу державної податкової служби про подання повторної скарги органу державної податкової служби вищого рівня;

5. підпис фізичної особи – платника податку, а для юридичної особи – платника податку – підпис керівника або особи, яка виконує обов'язки керівника юридичної особи – платника податку [2, 3].

Якщо скарга в інтересах фізичної особи – платника податку або юридичної особи – платника податку подається її представником, то до скарги долучається копія довіреності, оформленої відповідно до вимог законодавства, і підпис представника юридичної особи – платника податку на скарзі повинен бути скріплений печаткою юридичної особи – платника податку;

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

0 комментариев