Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

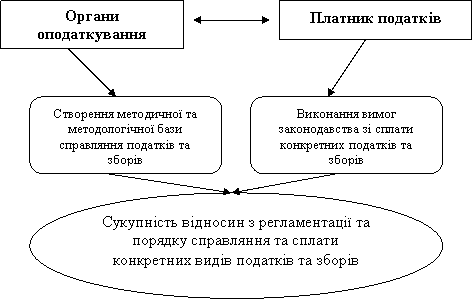

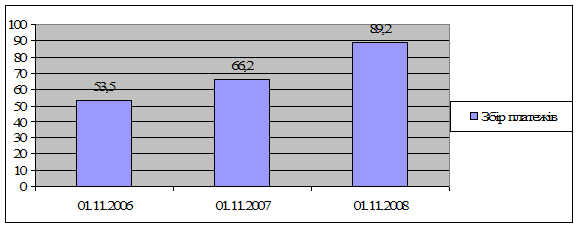

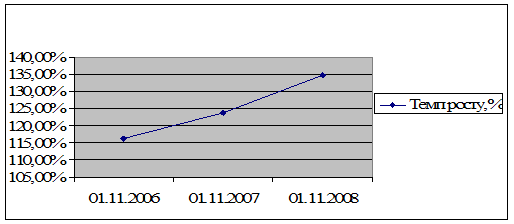

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Основи податкового адміністрування

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

План

1. Загальне ознайомлення із структурою ДПІ у Святошинському р-ні м. Києва 2

2. Облік та роз’яснювальна робота з платниками податків. 7

3. Контроль за справлянням ПДВ.. 9

4. Адміністрування акцизного збору. 11

5. Адміністрування прямих податків, податку на прибуток підприємств. 13

6. Адміністрування податку на доходи фізичних осіб. 16

7. Адміністрування податку за землю.. 21

8. Контроль за справлянням майнових податків. 23

9.Контроль за справлянням ресурсних платежів. 24

10. Адміністрування місцевих податків та зборів. 29

11. Валютний контроль. 33

12. Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району 37

13. Організація охорони праці в державній податковій інспекції Святошинського р-ну м. Києва. 39

Список використаної літератури. 48

1. Загальне ознайомлення із структурою ДПІ у Святошинському р-ні м. Києва

Державна податкова інспекція Святошинського району м. Києва у своїй роботі керується рядом законодавчих та нормативних актів, які регулюють діяльність цієї служби. До таких документів відносяться: Конституція України, Закон України "Про державну податкову службу в Україні", Кодекс законів про працю, інструкції ДПА України та внутрішні положення та інструкції. Крім вказаних нормативно-правових актів, діяльність кожного окремого підрозділу ДПІ регулюється відповідним законодавством про податки, тобто законами України "Про ПДВ", "Про акцизний збір", та іншими чинними законодавчими актами стосовно оподаткування[4,ст.3].

Державна податкова інспекція у Святошинському районі м. Києва підпорядковується державній податковій адміністрації в місті Києві. Дана ДПІ є структурним підрозділом.Державної податкової служби України і тому безпосередньо бере участь у виконанні покладених на ДПС завдань[4,ст.4]. Серед завдань податкової служби вирізняють контроль за дотриманням податкового законодавства; внесення пропозицій щодо вдосконалення податкового законодавства; прийняття, у встановленому порядку, нормативно-правових актів та методичних рекомендацій з питань оподаткування; формування і ведення ДРФО та Єдиного банку даних про платників податків-юридичних осіб; роз'яснювальна робота; запобігання злочинам та іншим правопорушенням, віднесених до її компетенції[4,ст.2].

Виконання таких функцій потребує належної організації роботи ДПІ, яка неможлива без організаційної структури.

Розглянемо детальніше структуру та завдання кожного відділу. Почнемо з головного підрозділу “ Керівництво” ( табл. 1.1 )

Таблиця 1.1. Структурний підрозділ керівництво

| № з/п | Назва структурного підрозділу | Чол. |

| Начальник інспекції Перший заступник начальника інспекції Заступник начальника інспекції Заступник начальника інспекції Заступник начальника інспекції Заступник начальника інспекції | 1 1 1 1 1 1 |

Це найвища ланка ДПІ.Головним завданням керівництва є координація роботи податкової інспекції,та забезпечення ефективності її функціонування.

Управління оподаткування юридичних осіб ( табл. 1.2 ).

Таблиця 1.2

| Управління оподаткуваня юридичних осіб | Чол. | |

| 1 | Відділ адміністрування податку на прибуток | 8 |

| 2 | Відділ адміністрування платежів за землекористування, місцевих податків і зборів, ресурсних (рентних) та неподаткових платежів | 6 |

| 3 | Відділ спеціальних режимів оподаткування | 5 |

| 4 | Відділ адміністрування непрямих податків | 7 |

| 5 | Відділ відшкодування ПДВ | 4 |

Основним завданням управління є контроль за дотриманням юридичними особами законодавства про податки;

Управління оподаткування фізичних осіб ( табл.1.3 ).

Таблиця 1.3

| Упраління оподаткування фізичних осіб | Чол. | |

| 1 | Відділ адміністрування податків з фізичних осіб – суб’єктів господарської діяльності | 15 |

| 2 | Відділ адміністрування податків з фізичних осіб | 8 |

| 3 | Відділ контрольно – перевірочної роботи майнових податків | 3 |

| 3 | Відділ контрольно – перевірочної роботи суб’єктів господарської діяльності | 8 |

| 4 | Відділ контрольно – перевірочної роботи фізичних осіб | 10 |

Основним завданням управління оподаткування фізичних осіб є контроль за дотриманням фізичними особами законодавства про податки;

Управління аудиту юридичних осіб забезпечує стале надходження податків та зборів до державного бюджету та докладає зусиль у боротьбі з тіньовою економікою держави (табл. 1.4 ).

Таблиця 1.4 Структура управління аудиту юридичних осіб

| Управління аудиту юридичних осіб | Чол. | |

| 1 | Відділ інформаційно - аналітичного забезпечення контрольно-перевірочної роботи | 4 |

| 2 | Відділ взаємодії із правоохоронними органами | 8 |

| 3 | Відділ перевірок базових галузей економіки | 10 |

| 4 | Відділ оперативного контролю | 7 |

| 5 | Відділ документальних перевірок | 9 |

| 6 | Відділ відшкодування податку на додану вартість | 8 |

| 7 | Відділ перевірок справляння місцевих, ресурсних (рентних) та неподаткових платежів | 5 |

Упраління погашення прострочених податкових зобовязань. На нього покладена функція своєчасного та в повному обсязі застосування процедур стягнення податкових боргів, що, безумовно, є одним із стимулів добровільної сплати платежів до бюджету у майбутньому (табл. 1.5).

Таблиця 1.5 Структура управління погашення прострочених податкових зобовязань

| Управління погашення прострочених податкових зобов’язань | Чол. | |

| 1 | Відділ по погашенню податкового боргу | 5 |

| 2 | Відділ планування та інформаційно – аналітичного забезпечення | 3 |

| 3 | Відділ по роботі з безхазяйним майном | 4 |

В Упралінні інформатизації процесів оподаткування забезпечується супроводження процесу оподаткування та адміністрування податків інформаційними системами та технологіями ( табл. 1.6 )

Таблиця 1.6 Структура управління інформатизації

| Управління інформатизації процесів оподаткування | Чол. | |

| 1 | Відділ супроводження інформаційних систем | 4 |

| 2 | Відділ інформаційних технологій в оподаткуванні | 2 |

| 3 | Відділ стратегічного планування та адміністрування баз даних районного рівня | 2 |

Управління інформатизації процесів оподаткування та виконує такі завдання:

інформаційна робота з органами державної податкової служби і зовнішніми організаціями;

введення даних у систему автоматизованої обробки даних;

забезпечення автоматизації систем оподаткування;

захист податкової інформації;

забезпечення функціонування технічних засобів, системного програмного забезпечення та адміністрування телекомунікаційних мереж.

Упраління реєстрації та обліку платників податків забезпечує процедуру реєстрації платників податків як юридичних так і фізичних осіб. Для цього він обєднує в собі 2 окремих відділи :

Державного реєстру фізичних осіб(4 чол.);

Відділ реєстрації та обліку платників податків(5 чол.).

У структурі Святошинської ДПІ також існує ряд окремих відділів,які виконують покладені на них обов”язки.Це:

Відділ зв'язків з громадскістю,засобами масової інформації та масово-роз'яснювальної роботи,що складається з шести чоловік, на яких покладено завдання навчання платників податків та проведення масово-роз'яснювальної роботи;

Відділ персоналу,що складається з трьох чоловік:начальника відділу та двох головних спеціалістів;

Адміністративно-господарський відділ,що складається із 6 чоловік, що виконують покладені на них господарські завдання;

Фінансовий відділ є одним із підрозділів структури ДПІ, що складається з 5 чоловік та виконує завдання пов”язані з обліком та контролем за використанням коштів на утримання державних податкових інспекцій;

В структуру ДПІ також входить юридичний відділ, який виконує функцію правового забезпечення діяльності податкової інспекції;

Організаційно-розпорядчий відділ забезпечує належну організацію роботи ДПІ у Святошинському районі м. Києва, взаємодію між підрозділами, здійснює координаційно-інформаційне забезпечення основної діяльності інспекції;

Відділ обліку та звітності здійснює такі завдання як: прийом податкової звітності від платників, перевірка правильності розрахунків при заповненні звітів платниками, введення даних до особових карток платника, обробка податкової звітності;

Відділ економічного аналізу та прогнозування податкових надходжень складається з трьох чоловік та виконує такі функції як прогнозування та аналіз податкових надходжень;

Відділом контролю за фінансовими установами та операціями у сфері ЗЕД ведеться контроль за дотриманням податкового законодавства у вищевказаній сфері;

Відділ податкової міліції в структурі ДПІ у Святошинському районі м. Києва за кількістю осіб 35 виконує такі завдання:

виявлення, упередження, припинення порушень платіжної дисципліни та організація роботи по примусовому стягненню податкової заборгованості;

оперативно-розшукова робота в сфері оподаткування;

здійснення заходів по забезпеченню безпеки діяльності працівників органів державної податкової служби;

боротьба з незаконним обігом товарів;

виявлення, облік і повернення у власність держави конфіскованого та вилученого майна;

організація та проведення податкових розслідувань.

В структурі ДПІ відносно недавно було створено новий відділ “Відділ розгляду скарг платників податків”. Обов’язками даного відділу є прийняття та аналіз скарг і пропозицій, що надаються платниками податків. До уваги приймаються та розглядаються усі без виключення листи і скарги. Їх аналізують та роблять відповідні висновки, визначають порушення, які були здійсненні та порушників, що їх допустили. За результатами розгляду справ оформляються акти розслідувань та караються винні.

Для кожного окремого відділу розроблено Положення про відділ, в якому визначаються його основні завдання, функції та підпорядкування. У відділах з метою належної організації роботи складаються посадові інструкції.

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев