Методичне забезпечення організації розгляду скарг платників податків та перевірка стану роботи державних податкових адміністрацій з цих питань

Перелік документів і розрахунків, що додаються до скарги, у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення

Класифікація проблемних питань скарг платників податків

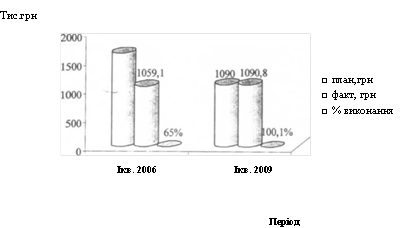

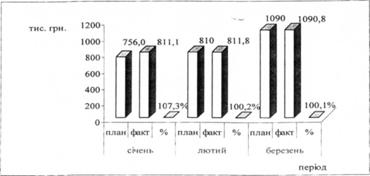

Ефективність вирішення скарг платників податків в Україні

Навигация

Перелік документів і розрахунків, що додаються до скарги, у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення

Проблемні питання скарг платників податків

49261

знак

0

таблиц

0

изображений

6. перелік документів і розрахунків, що додаються до скарги, у разі надсилання скарги поштою додається опис укладеного та повідомлення про вручення.

До документів, що додаються до скарги, належать:

– податкове повідомлення про визначення суми податкового зобов'язання;

– рішення про застосування штрафних (фінансових) санкцій;

– акт перевірки, за наслідками якої прийнято рішення та інші документи (розрахунки), на підставі яких визначено податкове зобов'язання;

– первинна скарга платника податків та документи, що підтверджують докази незгоди платника податків з визначеною сумою податкового зобов'язання та штрафних (фінансових) санкцій або неправомірність прийнятого органом державної податкової служби рішення,

– належної якості ксерокопії рішення, прийнятого за розглядом первинної скарги, а у відповідних випадках повторної скарги платника податків – рішення, прийнятого за розглядом повторної скарги;

– зауваження та пояснення, якщо вони були подані платником податків під час перевірки і розгляду матеріалів перевірки;

– інші наявні у платника податків документи, що засвідчують обставини справи [2, 4].

У разі оскарження постанови у справі про адміністративне правопорушення необхідно подати ксерокопії:

– акта перевірки;

– протоколу про адміністративне правопорушення;

– постанови у справі про адміністративне правопорушення;

– рішення, прийнятого за розглядом скарги на таку постанову.

Платник податку також повинен повідомити про подання чи неподання позовної заяви до суду про визнання недійсним податкового повідомлення або іншого рішення органу державної податкової служби, оскарження до суду постанови у справі про адміністративне правопорушення, наявність постанови про порушення кримінальної справи.

Скарга реєструється в державному податковому органі, що прийняв дане оскаржене рішення, і протягом трьох діб прямує разом з документами, необхідними для розгляду, в орган державної податкової служби вищого рівня. Скарга, подана з порушенням встановленого порядку і термінів, не підлягає розгляду органами державної податкової служби.

Граничні терміни для надання заяв про передивлєння рішень органів державної податкової служби підлягають продовженню керівником органу державної податкової служби (його заступником) по письмовому запиту платника податків, якщо такий платник податків протягом зазначених термінів:

1. знаходився за межами України;

2. знаходився в плаванні на морських судах за межею України у складі команди (екіпажа) таких судів;

3. знаходився в місцях позбавлення волі за вироком суду;

4. мав обмежену свободу пересування у зв'язку з висновком або полоном на території інших держав або через інші обставини непереборної сили, підтверджені документально;

5. був визнаний за рішенням суду без вісті відсутнім або таким, що знаходиться в розшуку у випадках, передбачених законодавством [18, 163].

Звичайно, дані причини пропуску термінів подачі скарги стосуються лише громадян – платників податків. Відносно юридичних осіб продовження граничних термінів для подачі заяв про передивлення рішень здійснюється у випадку, якщо протягом граничних термінів така юридична особа не мала інших посадових осіб, уповноважених відповідно до законодавства нараховувати, стягувати і вносити до бюджету податки, збори (обов'язкові платежі), а також вести податковий облік і звітність.

У зв'язку з цим, для продовження граничних термінів юридичній особі необхідно подати в орган державної податкової служби доказ відсутності вказаних посадових осіб. Як доказ можна подати документ про перебування посадової особи у відпустці, відрядженні, на лікарняному. Таким чином, в податковий орган юридичній особі слід подати запит на продовження граничних термінів, до якого додається відповідний документ, підтверджуючий наявність підстав для продовження граничних термінів, і саму заяву про передивлення рішення [8, 164].

Керівник органу державної податкової служби (його заступник) зобов'язаний прийняти мотивоване рішення за результатами розгляду скарги протягом двадцяти днів з дня здобуття скарги.

Терміни розгляду скарги можуть бути продовжені керівником органу державної податкової служби (його заступником), але не більше ніж на шістдесят календарних днів, про що платника податків письмово повідомляють до закінчення двадцятиденного терміну.

Якщо мотивоване рішення за скаргою платника податків не вирушає платникові податків протягом двадцятиденного терміну або протягом терміну, продовженого за рішенням керівника податкового органу (його заступника), така скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначених термінів (мається на увазі двадцятиденний термін або продовжений керівництвом податкового органу термін).

Скарга вважається також повністю задоволеною на користь платника податків, якщо вирішення про продовження термінів її розгляду не було відправлене платникові податків до закінчення двадцятиденного терміну [2, 4].

Податкові органи при розгляді скарги повинні прийняти одне з таких рішень:

1. залишити рішення без змін, а скаргу без задоволення;

2. відмінити в певній частині рішення, і не задовольняти скаргу в певній частині;

3. відмінити рішення і задовольнити скаргу платника податків;

4. прийняти рішення про податковий компроміс.

Новим в правовому розумінні є такий спосіб дозволу справи за скаргою, як ухвалення рішення про податковий компроміс, введений статтею 5 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами». Підставою для ухвалення рішення відносно податкового компромісу є наявність в органі державної податкової служби таких фактів, що є в наявності, і доказів по суті скарги платника податків, які дають підставу вважати, що запропонований податковий компроміс приведе до швидшому і повнішому погашенню податкового зобов'язання в порівнянні з результатами, які можуть бути отримані унаслідок передачі такої суперечки на вирішення суду [2, 5].

Порядок вживання даного способу розгляду скарги знайшов своє віддзеркалення в окремому документі ДПС – «Порядку вживання податкового компромісу органами державної податкової служби в межах адміністративної апеляційної процедури», затвердженому наказом Державної податкової служби України від 26.04.2001 р. №182.

При судовому оскарженні вирішень державних податкових органів платникам податків необхідно керуватися Господарським процесуальним кодексом України, Роз'ясненням Президії Вищого арбітражного суду України від 26.01.2000 р. №02–5/35.

Платникові податків необхідно підготувати і подати позовну заяву про відміну вирішення податкового органу до господарського суду по місцезнаходженню податкового органу, вирішення якого оскаржилося.

Позовна заява підписується повноважною посадовою особою юридичної особи (повноваження можуть витікати із статуту, положення, доручення), громадянином – суб'єктом підприємницької діяльності або його представником.

Позовна заява повинна містити:

1. найменування господарського суду, в який прямує позовна заява, адреса господарського суду;

2. повне найменування позивача і відповідача; їх поштові адреси; найменування і номери рахунків сторін в банківських установах;

3. документи, підтверджуючи у громадянина статус суб'єкта підприємницької діяльності, – реквізити свідоцтва про державну реєстрацію вказати в позовній заяві, а також прикласти до заяви належним чином засвідчену копію свідоцтва;

4. вміст позовних вимог, тобто вказівка вимог про визнання недійсним вирішення податкового органу і покладання на податковий орган судових витрат;

5. виклад обставин, на яких грунтуються позовні вимоги; вказівка доказів, підтверджуючих позов (документи первинного обліку, листування і т. п.);

6. перелік документів і інших доказів, прикладених до заяви [2, 7].

До позовної заяви слід прикласти наступні документи:

1. доказ відправки відповідачеві копії позовної заяви і прикладених до нього документів (відправляти необхідно рекомендованим листом з повідомленням про вручення, коштовним листом або вручити під розписку – в першому випадку доказом відправлення буде повідомлення про вручення, в другому – опис коштовного листа, в третьому – екземпляр позовної заяви з відтиском штампу канцелярії або друку відповідача);

2. доказ сплати державного мита (розмір мита встановлений Декретом Кабінету Міністрів України «Про державне мито», а порядок оформлення платіжного документа про сплату державного мита передбачений п. 14 «Інструкцій про порядок числення і стягування державного мита», затверджений наказом Головній державній податковій інспекції від 22.04.93 р. №15: «При сплаті державного мита готівкою до документа, відносно якого здійснюється відповідна дія, додається оригінал квитанції кредитної установи, що прийняла платіж, а при перерахуванні мита з рахунку платника – останній екземпляр платіжного доручення з написом (відміткою) кредитної установи наступного вмісту: «Зараховано в дохід бюджету ____________ грн. (дата)». Даний напис завіряється першим і другим підписами посадових осіб і відтиском друку кредитної установи з вказівкою дати виконання платіжного доручення»;

3. доказ про сплату витрат на інформаційно-технічне забезпечення судового процесу (про платіжні реквізити на оплату вказаних витрат необхідно взнати в канцелярії відповідного господарського суду) – завірена підприємством копія платіжного доручення або квитанція;

4. докази, на яких грунтуються позовні вимоги;

5. копія вирішення державного податкового органу;

6. документ, підтверджуючий повноваження представника позивача (доручення, статут, положення і т. i.).

За результатами розгляду справи господарський суд виносить рішення, яке може бути оскаржене в апеляційному і касаційному порядку [2, 8].

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

0 комментариев