Навигация

Роль держави в регулюванні ринкової економіки

21104

знака

0

таблиц

0

изображений

МІНІСТЕРСТВО НАУКИ ТА ОСВІТИ УКРАЇНИ

ХЕРСОНСЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

КАФДЕРА ПОЛІТОЛОГІЇ І ПРАВА

Контрольна робота з дисципліни «Підприємницьке право»

Тема: «Роль держави в регулюванні ринкової економіки»

Херсон – 2005

ПЛАН

1. РОЛЬ ДЕРЖАВНОГО РЕГУЛЮВАННЯ В СУЧАСНІЙ ЕКОНОМІЦІ. СТРУКТУРА ФІНАНСОВОГО РИНКУ

2. ДЕРЖАВНЕ РЕГУЛЮВАННЯ РИНКУ ГРОШОВОГО КАПІТАЛУ (КРЕДИТІВ)

3. ДЕРЖАВНЕ РЕГУЛЮВАННЯ РИНКУ ЦІННИХ ПАПЕРІВ.

4. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ВАЛЮТНОГО РИНКУ.

5. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ГРОШОВОГО ОБІГУ

1 РОЛЬ ДЕРЖАВНОГО РЕГУЛЮВАННЯ В СУЧАСНІЙ ЕКОНОМІЦІ. СТРУКТУРА ФІНАНСОВОГО РИНКУ

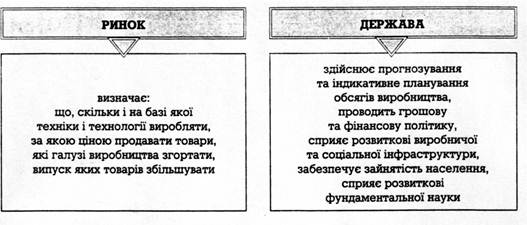

У забезпеченні нормального функціонування будь-якої сучасної економічної системи важлива роль належить державі. Держава протягом всієї історії свого існування поряд із завданнями підтримки порядку, законності, організації національної оборони, виконувало певні функції в сфері економіки. Державне регулювання економіки має довгу історію - навіть у період раннього капіталізму в Європі існував централізований контроль над цінами, якістю товарів і послуг, процентними ставками й зовнішньою торгівлею. У сучасних умовах будь-яка держава здійснює регулювання національної економіки, з різним ступенем державного втручання в економіку.

Особливо зростає роль державного регулювання в умовах економічної кризи. Світовий досвід показав, що вихід із кризи можливий лише при твердій централізації державної влади й проведенні нетривіальних заходів щодо забезпечення економічного росту. Так було із західноєвропейськими країнами в післявоєнний період, і з латиноамериканськими (Чилі, Аргентиною, Бразилією) зовсім недавно.

Державне регулювання фінансового ринку й грошового обігу - одна з найважливіших і самих складних завдань держави. Добре продумана й правильно організована політика в області фінансів - найважливіший фактор успішного розвитку економіки будь-якої країни. Однієї з найголовніших причин нинішньої кризи в нашій країні - непродумана політика держави в області фінансів.

Фінансовий ринок - ринок короткострокових, середньострокових і довгострокових кредитів і фондових цінностей, тобто акцій, облігацій й інших цінних паперів.

Основними сегментами фінансового ринку є: ринок грошового капіталу (кредитів), ринок цінних паперів, валютний ринок.

Всі сегменти фінансового ринку дуже тісно взаємозалежні між собою. Найменші зміни на одному з них відразу тягнуть зміни на інші. Так, наприклад, продаж Центральним банком державних облігацій (операція на ринку цінних паперів) веде до звуження грошової бази, що робить гроші більше дорогими, і, у свою чергу, викликає підвищення процентних ставок по кредитах, тобто відбивається на ринку грошового капіталу.

Основними учасниками фінансового ринку виступають: держава, фізичні особи, підприємства, банки, пенсійні фонди, страхові компанії, пайові інвестиційні фонди.

2 ДЕРЖАВНЕ РЕГУЛЮВАННЯ РИНКУ ГРОШОВОГО КАПІТАЛУ (КРЕДИТІВ)

Кредит - це рух грошового капіталу, здійснюване на засадах забезпеченості, терміновості, зворотності й платності. Він виконує функції перерозподілу засобів між господарськими суб'єктами; сприяє економії витрат обігу; прискорює концентрацію й централізацію капіталу й стимулює науково-технічний прогрес.

Ринок грошового капіталу як один з фінансових ринків можна визначити як особливу сферу фінансових відносин, пов'язаних із процесом забезпечення круговороту грошового капіталу.

Основні учасники цього ринку:

первинні інвестори, тобто власники вільних фінансових ресурсів, на різних початках, що мобілізуються банками й перетворюваних у грошовий капітал;

спеціалізовані посередники в особі кредитно-фінансових організацій, що здійснюють безпосереднє залучення (акумуляцію) коштів, перетворення їх у грошовий капітал і наступну тимчасову передачу його позичальникам на поворотній основі за плату у формі відсотка;

позичальники в особі юридичних, фізичних осіб і держави, що випробовують недолік у фінансових ресурсах і готові заплатити спеціалізованому посередникові за право їхнього тимчасового використання.

Виходячи із цільової спрямованості виділюваних банками кредитних ресурсів, ринок грошового капіталу може бути диференційований на чотири базових сегменти:

грошовий ринок- сукупність короткострокових кредитних операцій, що обслуговують рух оборотних коштів;

ринок капіталів- сукупність середньо- і довгострокових операцій, що обслуговують рух насамперед основних засобів;

фондовий ринок- сукупність кредитних операцій, що обслуговують ринок цінних паперів;

іпотечний ринок- сукупність кредитних операцій, що обслуговують ринок нерухомості.

Кожний з перерахованих сегментів ринку має специфічні особливості в частині його організації й функціонування, що на практиці привело до створення комерційних банків, спеціалізованих фінансово-кредитних інститутів (інвестиційних, іпотечних і т.п.).

Основними суб'єктами ринку кредитів є банки.

Роль Національного банку України в регулюванні банківської діяльності. Головним органом, що регулює банківську діяльність є Центральний банк України.

Центральний банк України є органом банківського регулювання й нагляду за діяльністю кредитних організацій. Він здійснює постійний нагляд за дотриманням кредитними організаціями банківського законодавства, нормативних актів Банку України, зокрема встановлених ними обов'язкових нормативів.

Головна мета банківського регулювання й нагляду - підтримка стабільності банківської системи, захист інтересів вкладників і кредиторів.

Банк України встановлює обов'язкові для кредитних організацій правила проведення банківських операцій, ведення бухгалтерського обліку, складання й подання бухгалтерської й статистичної звітності.

Для здійснення своїх функцій Банк України має право запитувати й одержувати в кредитних організацій необхідну інформацію про їхній діяльності, вимагати роз'яснень за отриманою інформацією.

Банк України реєструє кредитні організації в Книзі державної реєстрації кредитних організацій, видає кредитним організаціям ліцензії на здійснення банківських операцій і відзиває їх. Банк України вправі відповідно до законів висувати кваліфікаційні вимоги до керівників виконавчих органів, а також до головного бухгалтера кредитної організації.

З метою забезпечення стійкості кредитних організацій Банк України може встановлювати їм обов'язкові нормативи:

1) мінімальний розмір статутного капіталу для знову створюваних кредитних організацій, мінімальний розмір власних засобів (капіталу) для діючих кредитних організацій;

2) граничний розмір негрошової частини статутного капіталу;

3) максимальний розмір ризику на один позичальника або групу зв'язаних позичальників;

4) максимальний розмір великих кредитних ризиків;

5) максимальний розмір ризику на один кредитора (вкладника);

6) нормативи ліквідності кредитної організації;

7) нормативи достатності капіталу;

8) максимальний розмір притягнутих грошових внесків (депозитів) населення;

9) розміри валютного, процентного й іншого ризиків;

10) мінімальний розмір резервів, створюваних під высокорисковые активи;

11) нормативи використання власних засобів банків для придбання часток (акцій) інших юридичних осіб;

12) максимальний розмір кредитів, гарантій і поручительств, наданих банком своїм учасникам (акціонерам).

Банк України визначає порядок формування й розмір резервів (фондів) кредитних організацій на можливі втрати по позичках, для покриття валютних, процентних й інших фінансових ризиків, страхування внесків громадян відповідно до законів.

Банк України здійснює аналіз діяльності кредитних організацій з метою виявлення ситуацій, що загрожують законним інтересам кредиторів (вкладників), стабільності банківської системи в цілому.

З метою захисту інтересів кредиторів (у тому числі вкладників) Банк України вправі призначити в кредитну організацію, у якої відкликана ліцензія на здійснення банківських операцій, уповноваженого представника Банку України.

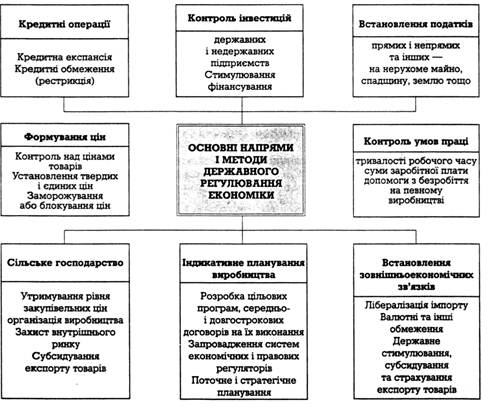

Основними важелями впливу Банку України на ринок грошового капіталу є регулювання величини дисконтної ставки й розміру обов'язкових резервів комерційних банків, а також обсягу операцій на ринку державних цінних паперів.

Якщо держава в особі Центрального Банку хоче зменшити пропозиція грошового капіталу, вона продає державні облігації, підвищує норму обов'язкових резервів комерційних банків або підвищує дисконтну ставку Центрального Банку. Ці міри, крім того, сприяють зниженню ділової активності.

Для збільшення пропозиції грошового капіталу проводяться міри протилежного характеру.

Похожие работы

... державного регулювання. Взаємодія цих двох сторін економічного механізму і нестійкий баланс їх відносин свідчать про посилення в окремі періоди або економічної ролі держави, або дії стихійно-ринкових сил. [18] 1.3 Місце держави в ринковій економіці Сучасна ринкова економіка не може існувати без державної господарської діяльності. Дискутуються тільки масштаби втручання держави в економіку. ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

... на стимулювання економічної активності, тобто головна мета політики держави – економічний ріст, по досягненні якого можна подумати й про вирішення соціальних проблем. Основними причинами еволюції економічної ролі держави стали зміни, що відбувалися перш за все у матеріальному виробництві, серед яких не лише збільшення об’ємів виробництва та ускладнення економічних зв’язків, але й посилення ролі ...

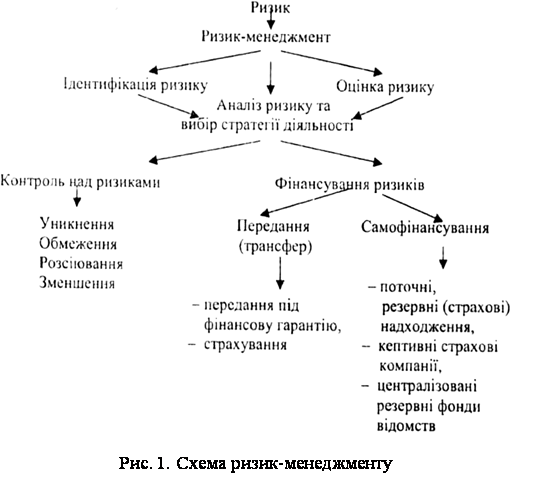

... походження - „ризик-менеджемент", тобто управління ризиками в його найширшому розумінні (рис. 1). Оскільки необхідність страхового захисту має кілька аспектів (природний, економічний, соціальний, юридичний і міжнародний), то виникає така закономірність: чим більше суб'єктів охоплено страхуванням, тим менше воно коштує окремій особі. Відповідно до ст. 1 Закону України „Про страхування" ...

0 комментариев