Навигация

ЭТАП. Осуществление контроля за рисками

65113

знаков

0

таблиц

3

изображения

3 ЭТАП. Осуществление контроля за рисками.

Содержанием этой составной части деятельности по управлению рисками является осуществление мероприятий по устранению и предупреждению возможности отрицательных событий случайного и непредсказуемого характера, снижению их вероятности и уменьшению негативного эффекта их воздействия на функционирование объектов собственности. К содержанию данного этапа УР относится также решение важных задач, связанных с самостоятельным несением предприятием ответственности по рискам или передаче этой ответственности другим организациям ( страхование, получение финансовых гарантий и др. ).

Контроль за рисками может иметь разные формы: от самых простых, таких как текущее наблюдение за состоянием огнетушителей в производственных и бытовых помещениях предприятия, до разработки и осуществления сложнейших программ УР, способных охватывать рисковую проблематику функционирования целых отраслей народного хозяйства ( например, энергетики, нефтедобычи и др.).

На практике стержнем программ УР выступают механизмы передачи рисков третьим лицам - специализированным финансовым структрурам. Эти механизмы составляют содержание специализированной страховой деятельности, а в качестве финансовых институтов, выполняющих функции несения ответственности по переданным им рискам, выступают страховые организации. Взаимодействие собственников (предпринимателей, управляющих) со страховыми организациями требует специального рассмотрения.

В развитой системе экономического управления страхование выполняет важную роль - защищает собственника (управляющего) от отрицательного воздействия факторов и событий случайного и непредсказуемого характера, находящихся вне пределов его непосредственного контроля и влияния. Тем самым обеспечиваются условия для непрерывного функционирования объекта собственности, что, в свою очередь, является основой для поддержания запланированного уровня издержек, достижения прогнозируемой рентабельности и т.д. Иными словами, - страхование выступает как важный элемент инфраструктуры эффективного использования собственности.

Страховые потребности предпринимателей, действующих в рамках различных форм собственности, могут отличаться по степени своей развитости. Очевидно, что при высокой степени отделения капитала-функции от капитала-собственности, как это бывает в предпринимательских и хозяйственных структурах с высокой долей государственного участия, требуются дополнительные стимулы для реализации страховых потребностей собственника в деятельности предпринимателя ( субъекта хозяйствования).

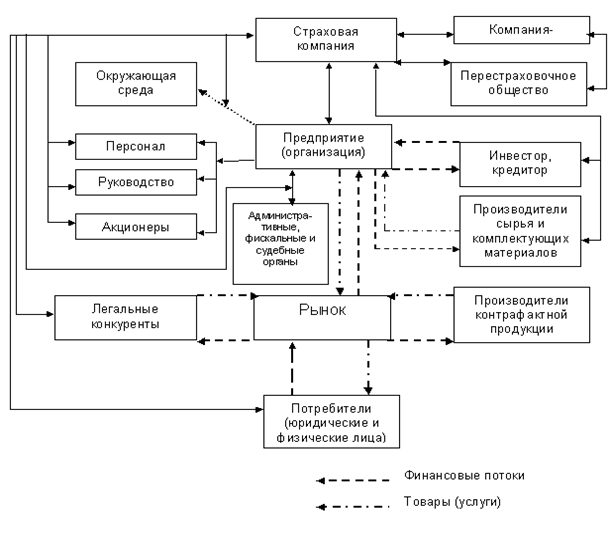

Согласно статье 211 Гражданского кодекса Российской Федерации риск случайной гибели или случайного повреждения имущества несет его собственник. При управлении объектами государственной собственности российской государство как собственник имущества несет на себе риски, связанные с владением, пользованием и распоряжением этой собственностью. На рисунке 3 представлена принципиальная схема объектов и субъектов страхования для предприятий и организаций.

Предприятие или организация, организуя производство на основе заемных средств, несет ответственность за их расходование перед инвестором (кредитором), а в случае размещения ценных бумаг - перед их владельцами. По российскому и международному законодательству предприятия и организации отвечают также в случае причинения какого-либо вреда окружающей среде, жизни и здоровью или имуществу граждан, а также юридическим лицам. Причем в случае предприятия - источника повышенной опасности - действующее законодательство прямо указывает на необходимость страхования таких рисков. Учитывая развитие потребительского движения как в мире, так и в России, весьма актуальным для российских предпринимателей становится страхование ответственности за качество товаров, работ (услуг) 1).

Рис. 3 Схема объектов и субъектов страхования для государственных предприятий и организаций

В случае поставки сырья и (или) комплектующих материалов также возникают свои риски. Понятно, что любое предприятие всегда подстерегает риск воспроизведения его продукции как с нарушением патентного законодательства, так и легального воспроизводства с использованием информации, ставшей известной в ходе патентования объектов промышленной собственности 2).

Как видно, страховые отношения распространены практически во всех секторах рынка, повышая конкурентоспособность тех, кто привлекает к своему бизнесу средства страховой защиты. Снижение степени риска в ряде случаев является условием продолжения предпринимательской и инновационной деятельности, в которой заинтересовано российское государство. Использование страхования особенно важно в предпринимательской деятельности, когда решение об организации нового дела принимается в условиях недостаточности собственных средств и при повышенных рисках.

Таким образом, правильно подобранный пакет страховой защиты и конкретных превентивных мероприятий позволяет минимизировать риск при минимальных финансовых затратах, что в конечном итоге ведет к развитию российского предпринимательства, отечественного товаропроизводителя и товаропотребителя, развитие которых для российской экономики, переживающей сейчас сложное время, крайне необходимо.

В то же время, современная экономическая политика, продолжая нести в себе инерцию подходов "огосударствленного" народного хозяйства, традиционно не уделяет страхованию должного внимания.

"Основные направления развития национальной системы страхования в Российской Федерации в 1998 - 2000гг"., которые были приняты 1 октября 1998 года Постановлением № 1139, определяют порядок и приоритеты развития страхового рынка до настоящего времени. Надо признать, что большинство мер, предусмотренных в Основных направлениях, до сих пор не реализованы. Многие законопроекты находятся на различных стадиях согласования в министерствах и ведомствах. Все это привело к неоднократному переносу сроков исполнения и, в конечном итоге, - к включению тех же законодательных инициатив в новый план действий российского правительства, о котором будет идти речь ниже.

С июля 2000г. действует постановление Правительства России от 31 мая 2000г. №420 "О внесении изменений в пункт 2 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли", в соответствии с которым предприятиям и организациям разрешается относить на себестоимость "платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, а также платежи по заключенным в пользу своих работников договорам страхования от несчастных случаев и болезней, медицинского страхования и договорам с негосударственными пенсионными фондами, имеющими государственную лицензию". При этом устанавливается предельный размер отнесения на себестоимость, который равняется 3 процентам объема реализуемой продукции (работ, услуг).

Кроме того, данное постановление Правительства конкретизирует норматив по отнесению на себестоимость в зависимости от вида страхования: "суммарный размер отчислений на добровольное страхование средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности не может превышать 2 процентов объема реализуемой продукции (работ, услуг), а суммарный размер отчислений на страхование работников от несчастных случаев и болезней, медицинское страхование и по договорам с негосударственными пенсионными фондами, имеющими государственную лицензию, - 1 процента объема реализуемой продукции (работ, услуг)".

Ожидается, что данная мера увеличит объем российского страхового рынка как минимум на 20%. Разделение в данном постановлении отнесения затрат на страхование по имущественным и личным видам страхования (2+1%) должно стимулировать руководителя предприятия или организации проводить политику управления имущественными рисками в комплексе с активным использованием социально значимых видов страхования (добровольное медицинское, пенсионное, от несчастных случаев), что непосредственно лежит в русле государственных интересов, хотя, конечно, данная норма в 3% явно не достаточна.

Согласно Плану 3) действий правительства Российской Федерации в области социальной политики и модернизации экономики на 2000 - 2001гг., утвержденному распоряжением правительства России от 26 июля 2000г. №1072-р среди основополагающих приоритетов в деятельности российского правительства является развитие страховых, финансовых рынков и институтов. Данной проблематике в Плане посвящен достаточно объемный раздел, в котором страхованию отведено далеко не последнее место. Главной задачей российского правительства на 2000 - 2001 годы в области страхования было признано развитие российских страховых компаний, создание соответствующих стимулов, разработка инвестиционных инструментов, формирование сектора обязательного страхования, а также системы государственного регулирования и надзора. Кроме того, запланировано оказание государственной помощи в развитии системы страхования инновационных рисков.

Среди внушительного перечня законопроектов следует особо упомянуть следующие: "Об обязательном страховании гражданской ответственности владельцев автотранспортных средств", "Об обязательном страховании гражданской ответственности организаций эксплуатирующих опасные производственные объекты"; "Об обязательном страховании ответственности производителей отдельных категорий товаров, работ и услуг".

Проект Налогового Кодекса Российской Федерации предусматривает отнесение затрат на страхование на себестоимость в полном объеме, но глава" Налог на прибыль (доход) организаций", в которой детально расписываются затраты, относимые на себестоимость, до сих пор не принята.

Мировой опыт говорит о невозможности сколько-нибудь устойчивого развития без активной политики в области управления рисками, неизбежно сопутствующими любому производству товаров или услуг, и, соответственно, без привлечения возможностей страхования.

В свою очередь, сама практика функционирования государственной собственности настоятельно требует обеспечения ее комплексной застрахованности от основных видов рисков. При этом следует иметь ввиду, что подходы к организации страхового покрытия в сфере материального и нематериального производства, с одной стороны, и на рынке государственных ценных бумаг, с другой, - будут существенно отличаться.

Там, где в сфере материального и нематериального производства экономические интересы государства как собственника затрагиваются в существенной степени ( унитарные предприятия, акционерные общества с государственным участием, организации бюджетной сферы и т.п.), представляется целесообразным обеспечить застрахованность всех видов ресурсов, применяемых в процессе использования госсобственности, а также страхование гражданской ответственности за причинение вреда здоровью и имуществу третьих лиц, которое может стать следствием функционирования объектов государственной собственности.

В этой связи предпринимателю (управляющему), как минимум, необходимо:

· организовать страхование всего используемого имущества от воздействия огня, воды, стихийных бедствий, кражи со взломом, злоумышленных действий третьих лиц;

· осуществлять страхование объектов государственной собственности от перерывов в деятельности, вызванных вышеобозначенными событиями ( страхование текущих расходов на время вынужденного перерыва в деятельности, страхование дополнительных расходов, связанных с ликвидацией последствий страховых событий, страхование затруднений в исполнении договорных обязательств на поставку готовой продукции и т.п.);

· в случае проведения реконструкции и/или строительных, монтажных работ осуществлять страхование строительно-монтажных рисков;

· обеспечивать страхование от поломки машин и оборудования, используемых в процессе функционирования объектов государственной собственности;

· осуществлять страхование гражданской ответственности за возможное причинение ущерба здоровью и имуществу третьих лиц в результате функционирования объектов государственной собственности;

· обеспечить застрахованность персонала предприятия от несчастного случая;

· обеспечить страхование ответственности за качество выпускаемой продукции(оказываемых услуг);

· при реализации производственных проектов, предполагающих лизинг государственного имущества, следует помимо перечисленных выше мер страховой защиты государственной собственности предусмотреть страхование оборудования и исполнения финансовых обязательств лизингополучателя перед лизингодателем;

· при решении вопросов привлечения иностранных инвестиций для функционирования и развития объектов государственной собственности возможна организация страхования от политического риска конфискации и национализации инвестированных активов.

Как отмечалось, потенциал страхования может быть задействован в рамках системы управления рисками при рыночных операциях с государственными ценными бумагами. При этом не может быть и речи о так называемом "страховании" запланированного уровня доходности с помощью использования страховых инструментов и институтов. Следует подчеркнуть, что такого рода финансовые операции не имеют ничего общего с сущностью управления рисками и страхования.

В то же время с помощью отдельных видов страхования могут быть обеспечены благоприятные условия для стабильного функционирования и эффективного развития рынка государственных ценных бумаг. Речь идет о страховании политических рисков конфискации и национализации объектов инвестиций, запрета на вывоз из страны прибыли, получаемой от операций с государственными ценными бумагами и т.п. Страхованием от политических рисков и следует, главным образом, ограничиваться предпринимателю, когда речь идет об управлении операциями на рынке государственных ценных бумаг с помощью механизмов страхования. Обеспечение страхового покрытия такого рода представляется вполне возможным делом. В то же время следует иметь ввиду, что практически значимыми здесь могут быть страховые гарантии только зарубежных и при том весьма авторитетных страховых организаций, а сама работа по представлению подобных страховых проектов на международном страховом рынке требует высокого профессионализма.

Похожие работы

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... соответствие действующему законодательству 455175 актов органов местного самоуправления. Петрозаводска даны соответствующие рекомендации. Раздел 3. Основные выводы и предложения по повышению эффективности использования государственной собственности Показатели эффективности управления должны отражать изменения в содержании отношений собственности • Оценка риска собственников тесно связана с ...

... , закрепленное за государственными и муниципальными унитарными предприятиями и учреждениями (п. 4 ст. 214, п. 3 ст. 215 ГК РФ). Соответственно "различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими предприятиями и учреждениями как самостоятельными юридическими лицами". Обратимся к ...

... от операций с ценными бумагами. Предметное рассмотрение доверительное управление правами на имущество, субъектами которых являются резиденты разных государств (на примере промышленной собственности) По мере развития постиндустриального общество появился большое количество специфических объектов интеллектуальной собственности в отношении которых действие классического законодательства в области ...

0 комментариев