Навигация

ЭТАП. Финансирование программ управления рисками

65113

знаков

0

таблиц

3

изображения

4. ЭТАП. Финансирование программ управления рисками.

Этот компонент предполагает планирование и возмещение расходов на осуществление всех других составных частей программ управления рисками, а также обычно включает в себя расходы на возмещение ущерба, образовавшегося в результате неблагоприятных событий.

Под этим последним видом финансирования УР обычно понимаются как мероприятия по прямому ( самостоятельному ) возмещению собственником убытков, возникших на принадлежащих ему объектах, так и по приобретению услуг страховых организаций, созданию так называемых кэптивных страховых компаний и др.

5. ЭТАП. Административное управление программой.

В рамках административного управления программой устанавливаются и осуществляются процедуры как стратегического, так и оперативного характера, обеспечивающие ее практическую реализацию. Например, решение вопроса об оптимальном сочетании предупредительных (превентивных) мероприятий, самостоятельного несения ответственности по рискам или передаче части этой ответственности страховым организациям относится к специальной компетенции административного управления программой.

Без профессионального знания и понимания вопросов и техники выделения и оценки рисков, финансирования предусматриваемых мероприятий, без четкой ориентации в составе необходимого и возможного страхового покрытия, программа УР не может эффективно проводиться в жизнь. Для этого также обязательно необходимо достижение практического соответствия такой программы целям, ресурсам и возможностям функционирования организации в целом. Все это обусловливает повышенные требования к лицам, осуществляющим разработку и реализацию мероприятий, относящихся к сфере управления рисками - риск-менеджерам.

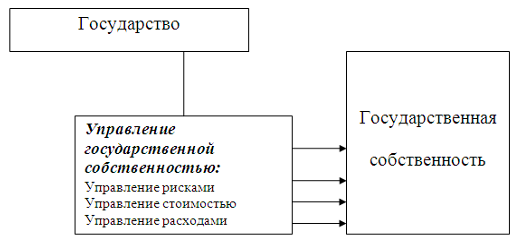

3. ПРАКТИЧЕСКОЕ ОСУЩЕСТВЛЕНИЕ ПРОГРАММ УПРАВЛЕНИЯ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

Представляется, что необходимость целенаправленных действий по разработке и реализации программ УР применительно к специфике каждого конкретного объекта государственной собственности не нуждается в каких-либо дополнительных обоснованиях. Современная экономическая практика жестко требует от руководителей государственных структур укрепления и совершенствования плановых основ внутрифирменного управления. В свою очередь программа УР, рассматриваемая как важный элемент системы управления государственной организацией, безусловно, должна развиваться на плановой основе, разрабатываться и осуществляться как составная часть общего бизнес-плана предприятия.

При этом в современных условиях "пост-огосударствленной" экономики ссобое место занимает проблема "вживления" программ УР в живую ткань организационно-экономических отношений, существующих в государственных структурах. Внедрение и даже изменение программ УР является делом сложным, нередко и болезненным для любой предпринимательской структуры, длительное время функционирующей в устойчивой рыночной среде, поскольку неизбежно ведет к перераспределению властных полномочий, внутрифирменных финансовых потоков и т.п. Понятно, что в наших условиях, когда и у руководителей, и у рядового персонала практически отсутствует сколько-нибудь значимый опыт системного понимания и решения задач УР во всем их многообразии, следует особенно тщательно прорабатывать вопросы внедрения плановых разработок. В противном случае отсутствие конкретного представления о том, как они заработают, может не только свести к нулю усилия по планированию УР, но и дискредитировать в глазах персонала идею УР в целом, что в конечном счете нанесет серьезный ущерб организации.

Таким образом, при осуществлении программ УР должны анализироваться и учитываться не только теоретические основы УР, не только "рисковый портрет" конкретного предприятия, но и "срез" его внутренней ситуации с точки зрения готовности к восприятию программы.

В целостном процессе осуществления программы УР можно с известной долей условности выделить два основных уровня или этапа:

· Этап плановой разработки программы;

· Этап реализации установок плана.

Плановая разработка программы УР.

Очевидно, что для эффективного воздействия на деятельность организации, система управления рисками должна буквально пронизывать ее внутреннюю структуру, охватывая всю совокупность рисков, составляющих специфический "рисковый портрет" предприятия. Поэтому недостаточная скоординированность программных установок УР с целями и задачами функционирования как организации в целом, так и ее основных структурных подразделений, может привести к провалам во внедрении системы управления рисками и, соответственно, к потерям для собственника.

Органическое включение УР в практику функционирования объектов государственной собственности начинается с разработки соответствующего раздела бизнес-плана. В свою очередь, эта работа может быть условно разбита на два последовательных этапа.

Прежде всего необходимо подготовить Концепцию управления рисками, отвечающую специфике данной организации. Концепция УР должна определять основные виды деятельности, составляющие содержание управления рисками, а также давать представление об организационной структуре управления данной функцией. Политика любого предприятия в области УР должна отвечать общей направленности его развития. Поскольку главная задача системы УР на предприятии состоит в том, чтобы способствовать его наиболее успешному функционированию наиболее эффективным путем, Концепция УР должна вытекать из программных установок развития предприятия в целом. Понятно, что общие целевые установки в бюджетной организации или на государственном унитарном предприятии могут существенно отличаться друг от друга. Различия в системах УР в бюджетной и государственной предпринимательской структурах будут прежде всего определяться этими общими различиями фундаментального характера.

Концепция призвана определять конкретные цели и задачи системы УР на конкретном объекте собственности. При этом главная задача состоит в том, чтобы определить и утвердить наиболее важные направления в развитии системы УР предприятия. Как правило, на уровне Концепции речь не идет о том, каким образом предполагается практически осуществлять управление рисками, - это является задачей другого этапа плановой разработки системы УР предприятия. Таким образом, Концепция УР - это своего рода стратегический документ, определяющий для организации ее политику в области управления рисками.

Наличие четкой Концепции УР на предприятии дает его руководителям ряд выгод. Прежде всего, наличие глубоко обоснованного концептуального документа заставляет высшее звено руководителей объекта собственности сконцентрировать больше внимания на проблемах системного управления рисками. Ясное представление о целях и приоритетах внутрифирменной политики УР, масштабах этого вида управленческой деятельности и отношениях, вытекающих из него, создает важные предпосылки для органического включения УР в систему управления организацией в целом. Участие руководителей в разработке и утверждении Концепции УР формирует основу для их дальнейшего активного участия в ее практической реализации.

Во-вторых, Концепция задает направление для разработки и осуществления оперативного плана управления рисками. Из нее вытекает понимание того, какие конкретные шаги необходимо сделать для реализации политики УР на предприятии, какими могут быть взаимосвязи подсистемы УР с другими подсистемами управления предприятием, каким образом УР может быть наиболее рационально "встроено" в организационно-экономические отношения на объекте собственности и т.д.

В-третьих, данный документ формирует основу для определения обязанностей и ответственности персонала предприятия с точки зрения управления рисками. Понятно, что практика УР требует определенного уровня подготовки не только для менеджеров, ответственных за это направление, но и от рядовых работников. Наличие Концепции привносит дисциплинирующее начало в выполнение работниками предприятия функций, относящихся к управлению рисками, и облегчает контроль менеджеров за этим процессом.

И, наконец, Концепция способствует укреплению взаимосвязей между различными подразделениями организации. Как в процессе подготовки Концепции, так и во время ее утверждения у специалистов по управлению рисками появляются возможности непосредственного рабочего контакта с руководителями разного уровня, а также с представителями различных категорий производственного и вспомогательного персонала. В результате подобного "внутреннего" маркетинга программы УР появляются предпосылки для большей интеграции структурных подразделений предприятия на основе общей программы противостояния негативному воздействию событий случайного и непредсказуемого характера. Эти дополнительно возникающие взаимосвязи должны поддерживаться на основе регулярного информирования руководителей и специалистов различного уровня об изменениях в рисковой ситуации на предприятии.

Концепция УР должна претворяться в жизнь специально подготовленными риск-менеджерами, однако необходимо особо подчеркнуть, что без одобрения и постоянной поддержки руководителей высшего уровня программа управления рисками существовать не сможет. Менеджеры и специалисты на различных уровнях управления организацией, как правило, не являются непосредственно заинтересованными в успехе программы УР. В силу природы того влияния, которое риски оказывают на функционирование объектов собственности, успех или провал системы УР предприятия можно правильно определить либо специалисту, либо руководителю, несущему ответственность за деятельность организации в целом. При этом следует отметить, что объективно только руководители высшего звена и риск-менеджеры способны в полной мере понимать значение и оценивать эффект управления рисками, так как он проявляется главным образом не на уровне структурных подразделений предприятия, а на уровне организации в целом. Поэтому постоянное тесное взаимодействие высших руководителей и риск-менеджеров, основанное на совпадении их интересов, является важным условием жизнеспособности и действенности механизма управления рисками на предприятии.

Разработка оперативного плана управления рисками является следующим этапом практического осуществления программы УР на предприятии. Подобный План определяет пути и способы достижения целей и установок, заданных Концепцией УР. Кроме этого, в Плане также должны быть проработаны вопросы об источниках средств для реализации системы намеченных мероприятий. Все это должно обеспечить риск-менеджерам возможности для внедрения системы УР на предприятии и доведения ее требований до каждого рабочего места.

Известны несколько типов оперативных планов УР, которые используются на практике. Планы первого типа ориентированы главным образом на руководителей высших звеньев предприятия. Они содержат как бы сводную программу действий по управлению рисками для руководства и не включают в себя детальных разработок и инструкций для конкретных исполнителей. Оперативные планы другого типа, наоборот, больше внимания уделяют подробной проработке вопросов управления рисками на самом конкретном уровне - в структурном подразделении, на рабочем месте и т.п. При этом цели, задачи и мероприятия, не относящиеся непосредственно к управлению рисками в данном структурном подразделении предприятия, в планах такого типа прописаны весьма схематично. Исчерпывающими по своему характеру являются оперативные планы третьего типа, сочетающие в себе особенности планов первого и второго рода, и содержащие наиболее подробную информацию о механизме реализации программы УР на предприятии. В этом состоит главное преимущество этих плановых разработок. В то же время определенная информационная перенасыщенность планов третьего типа может привести к затруднениям в их повседневном практическом использовании.

После того, как на предприятии успешно осуществлен этап планирования управления рисками, наступает время его реализации.

Этап реализации установок плана управления рисками

Для эффективной реализации программы УР руководителю предприятия необходимо прежде всего решить вопрос о формах организации деятельности по управлению рисками. Современная практика УР знает три основных организационных формы этой деятельности:

· опора на специализированные подразделения в структуре предприятия;

· использование услуг сторонних организаций на договорной основе;

· форма организации, предполагающая сочетание деятельности собственного структурного подразделения предприятия и сторонней организации.

Как и любая управленческая функция управление рисками должно с организационной точки зрения осуществляться по-разному на крупных, средних и малых предприятиях. Думается, что для отечественных предприятий сегодня наступило время, когда потребность в специализированной профессиональной деятельности по управлению рисками должна быть подкреплена организационно. В зависимости от размера предприятия, от степени рисковости его деятельности необходимо решать вопрос либо о создании соответствующего структурного подразделения, либо о введении в штат специалиста по профессиональному управлению рисками.

Некоторым препятствием для реализации этой идеи на данном этапе является острая нехватка специалистов соответствующего уровня. Однако представляется, что данная проблема может быть достаточно быстро разрешена на базе существующей системы повышения квалификации и переподготовки кадров. При этом для обучения и профессиональной подготовки целесообразно использовать прежде всего кадровых специалистов предприятий, имеющих достаточные профессиональные знания и опыт работы по профилю, что в соединении со специальными знаниями из области управления рисками может дать руководителям предприятий риск-менеджеров необходимой квалификации.

Говоря об организации деятельности по управлению рисками, особое внимание следует уделить возможностям взаимодействия со сторонними специализированными организациями. В современных условиях специализированными структурами, которые могут обеспечить профессиональное управление рисками в интересах собственника, являются прежде всего страховые брокерские компании. В отличие от страховых агентов, т.е. главным образом физических лиц, по сути своей являющихся штатными или внештатными сотрудниками страховых компаний, страховые брокеры изначально находятся как бы "на стороне" предпринимателя, профессионально выражая его потребности и интересы в области управления рисками. Наиболее точный подход к деятельности страхового брокера состоит в том, что от него следует требовать выполнения роли "стороннего" риск-менеджера предпринимателя. Обладая как правило более мощной кадровой, материальной и информационной базой для своей деятельности, чем страховые агенты, являясь независимыми от страховых компаний, и будучи более гибкими, чем они, профессиональные страховые брокеры объективно лучше всего приспособлены для выполнения функций риск-менеджеров.

Эффективность выполнения функций по управлению рисками в значительной степени зависит от качества взаимодействия между предприятием, как заказчиком услуг по управлению рисками, и специализированной организацией, как их исполнителем. В немалой степени это качество определяется профессионализмом представителей сторон в вопросах организации риск-менеджмента. Вот почему мы считаем наиболее перспективной в обозримом будущем такую организационную форму реализации планов УР, которая основана на взаимодействии специалистов по управлению рисками конкретного предприятия со страховыми брокерами.

Современный уровень требований к содержанию сотрудничества предпринимательских структур и страховых брокеров предполагает комплексный характер их взаимодействия. Большой ошибкой будет рассматривать страховых брокеров как "просто" посредников между собственником/предпринимателем с одной стороны, и страховой компанией, - с другой. Пожалуй, это следует подчеркнуть особо: отношения между собственником/предпринимателем и страховым брокером должны быть организованы таким образом, чтобы последний действовал как полномочный представитель собственника или предпринимателя по всему комплексу вопросов, прямо или косвенно относящихся к задаче эффективного управления рисками.

Деятельность профессионального страхового брокера должна быть диверсифицирована для того, чтобы наиболее полно отвечать разнообразным потребностям его клиентов. В свою очередь, предпринимателям следует предъявлять соответствующие требования к организациям, претендующим на роль их "контрактных" риск-менеджеров.

Далеко не полный перечень функций, которые должен осуществлять в настоящее время профессиональный страховой брокер в качестве риск-менеджера собственника или предпринимателя, включает в себя следующее:

· Анализ существующей программы УР на объекте собственности и консультирование собственника/предпринимателя по вопросам ее реализации и совершенствования;

· Разработка и внедрение новых программ УР на объектах собственности;

· Взаимодействие со страховыми компаниями по вопросам разработки, заключения и исполнения договоров страхования;

· Текущее обеспечение собственника/предпринимателя аналитической информацией о ходе исполнения программы УР;

· Управление процессом урегулирования убытков в интересах собственника;

· Управление (в случае необходимости) принадлежащими собственнику, так называемыми кэптивными, страховыми компаниями;

· Осуществление маркетинга рынка страховых и иных услуг, имеющих непосредственное отношение к совершенствованию системы УР на предприятии;

· Разработка и осуществление программ повышения квалификации и переподготовки персонала предприятий по вопросам, связанным с управлением рисками.

Понятно, что для успешного осуществления обозначенных здесь функций, страховой брокер должен обладать высококвалифицированным персоналом и развитой информационно-технической базой. Только при наличии этих условий может быть достигнут необходимый уровень качества в обслуживании собственника или предпринимателя. С этих позиций можно сформулировать ряд требований, которые собственник(предприниматель) должен предъявлять к структуре, выражающей готовность выполнять функции его риск-менеджера:

Особенности современной ситуации в отечественной экономике выдвигают на первый план такие требования к страховым брокерам, которые прежде всего связаны с их способностью профессионально ориентироваться как на внутрироссийском, так и на международном страховом рынке. На этой основе у них формируются возможности оптимальным образом удовлетворять потребности своих клиентов в управлении рисками.

Как уже отмечалось выше, стержнем программ УР является организация страхового покрытия - к нему как бы "прикладываются" другие составные части системы УР на предприятии. Поэтому здесь под оптимальностью прежде всего понимается достижение целесообразного и наиболее выгодного для собственника (предпринимателя) соотношения между составом приобретаемого страхового покрытия, надежностью страховых компаний, которые привлекаются к обеспечению данного покрытия, и его стоимостью.

Кроме того, организация, выполняющая функции риск-менеджера, должна быть готова к реализации комплекса мероприятий, альтернативных передаче рисков третьим лицам. Речь идет об осуществлении программы превентивных мероприятий в рамках функционирующего объекта собственности, разработке ситуационных планов для отдельных структурных подразделений на случай возникновения непредвиденных обстоятельств негативного характера и т.п.

Большое значение имеют возможности "стороннего" риск-менеджера по квалифицированному осуществлению контроля и анализа рисковой ситуации на объекте собственности, способности к гибкому реагированию на ее изменения. С этими требованиями тесно связана профессиональная готовность организации - риск-менеджера к всестороннему информированию собственника (управляющего) о состоянии дел с точки зрения подверженности рискам и о ходе осуществления мероприятий по противостоянию им. Обычно это делается в форме периодической подготовки соответствующих отчетов, что позволяет существенным образом снижать неопределенность той ситуации, в которой функционирует тот или иной объект собственности.

Постоянное, реальное и заметное "присутствие" "стороннего" риск-менеджера на страховом рынке также является важным требованием, которым должен руководствоваться собственник (управляющий) в процессе выбора того, кто будет осуществлять в его интересах программу УР. Действительность такова, что возмещения убытков быстрее и легче добивается тот риск-менеджер, который является признанным участником "страхового сообщества", и это следует воспринимать как серьезный материальный факт при выборе той организации, которая должна осуществлятть програму УР в интересах собственника.

Развитые возможности "стороннего" риск-менеджера по оказанию комплекса страховых услуг ( способность "держать в одних руках" и имущественное, и личное страхование, и страхование ответственности ), по осуществлению различных финансовых услуг, сопутствующих управлению рисками ( аудит, оценка объектов собственности, оценка бизнеса и т.д. ), также должны приниматься в расчет при осуществлении выбора.

В целом, вышеобозначенные требования, дополняемые в каждом конкретном случае специфическими деталями, отражающими особенности объекта собственности, должны учитываться при осуществлении выбора риск-менеджера из числа сторонних организаций.

Немаловажным является и вопрос об организации оплаты услуг сторонних риск-менеджеров. Существуют две основные формы оплаты. Наиболее широко распространен подход, когда и страховые брокеры, и агенты получают свое вознаграждение от страховых компаний. Представляется, что при такой форме организации оплаты услуг в достаточной степени могут быть учтены интересы всех заинтересованных сторон, особенно если говорить об обеспечении страхового покрытия как ключевого элемента программы УР.

При этом, особенно когда речь идет о страховых брокерах, не следует преувеличивать вероятность того, что стоимость страховых услуг будет завышена, поскольку, мол, брокер получает от страховщика комиссионные, размер которых прямо зависит от размера уплачиваемого предпринимателем страхового взноса. Профессиональный страховой брокер заинтересован не в сиюминутной выгоде, а прежде всего в установлении и развитии долговременных взаимоотношений с собственником, в их ежегодном возобновлении и т.п. Для этого в каждой сделке по организации страхования профессиональный брокер, как правило, будет стремиться к обеспечению оптимальных условий ее осуществления. Существенным моментом здесь может являться и готовность брокера ( в отличии от агента ) участвовать в финансировании не относящихся к страхованию мероприятий, входящих в программу УР предприятия. Этого также следует добиваться от риск-менеджера при организации работы с ним.

Другой формой оплаты "стороннего" риск-менеджера является договорная плата за конкретные оказываемые услуги. Эта форма наиболее применима тогда, когда речь идет об оказании услуг по управлению рисками, которые непосредственно не связаны со страхованием. У нее есть свои преимущества, поскольку ее применение позволяет стимулировать риск-менеджера к поиску более гибких решений, детально контролировать и учитывать объем и качество оказываемых услуг. В тоже время к решению вопросов страхования эта форма слабо применима. Кроме того, следует иметь ввиду, что в современных условиях при расчетах плата за подобные услуги будет облагаться налогом на добавленную стоимость и т.п., в то время как страховые операции НДС не облагаются.

Если говорить об организации оплаты услуг "сторонних" риск-менеджеров в целом, то можно заметить, что наиболее эффективной представляется такая система, которая будет основана на сочетании двух обозначенных выше подходов. Тогда в руках у собственника или предпринимателя появится действительно эффективный инструмент управления процесом разработки и реализации программы управления рисками на его предприятии.

Реализация плановых установок программ УР помимо решения важной и сложной задачи эффективной организации управления рисками предполагает наличие особого внимания к вопросам текущего контроля и "отслеживания" хода реализации запланированных мероприятий со стороны собственника и руководства компании. Отсутствие традиций комплексного управления рисками в отечественной предпринимательской практике должно быть на данном этапе компенсировано соответствующим административным механизмом.

"Классический" риск-менеджмент, как правило, не дает непосредственных, "материально осязаемых" результатов. Его влияние на функционирование организации чаще всего имеет опосредованный и поэтому незаметный поверхностному взгляду характер. Как может собственник или руководитель предприятия оценить эффективность программы УР, если на предприятии годами не происходит сколько-нибудь серьезных событий случайного и непредсказуемого характера и большинство мероприятий программ УР имеют весьма долговременный характер с отложенным во времени и трудно поддающимся простой количественной оценке эффектом? Как при этом можно поддерживать устойчивое внимание собственника и нанятых им управляющих к вопросам управления рисками, а также правильно оценивать эффективность действующих программ УР? Однозначного ответа на эти вопросы дать нельзя, однако многолетняя практика существования института управления рисками показывает, что реальный эффект в деле поддержания должного внимания собственников и руководителей предприятия к проблеме УР может принести наличие хорошо налаженной системы мониторинга программы УР, регулярного информирования собственников и руководства компании о ходе ее реализации, а также о положении дел с развитием программ УР на рынке в целом, т.е. у партнеров по бизнесу, конкурентов, в других сферах народного хозяйства, в зарубежных фирмах аналогичного профиля и т.п..

Конечно, при массовой ориентации современных управляющих на краткосрочные цели и своего рода "латание дыр" ( что, заметим, объективно обусловлено разрушительной для производительных сил страны макроэкономической политикой ), риск-менеджеру или страховому брокеру будет очень трудно добиваться поддержания у них устойчивого внимания к вопросам разработки, внедрения и совершенствования программ УР, которые по природе своей ориентированы на длительные сроки и способны приносить реальный эффект только будучи развиваемы на долговременной основе (с горизонтом планирования и оборота не менее, чем в 5 лет ).

Поэтому, поскольку, с одной стороны, управление рисками является неотъемлемой составляющей современной системы управления предприятием, а с другой, - является сложным механизмом, требующим специализированного высокопрофессионального "обслуживания" и приносящим эффект в долговременной перспективе, собственник и руководитель любой компании должны в своей деятельности исходить из этих объективных оснований. На современном этапе это становится необходимым профессиональным требованием к управляющему любого уровня.

Похожие работы

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... соответствие действующему законодательству 455175 актов органов местного самоуправления. Петрозаводска даны соответствующие рекомендации. Раздел 3. Основные выводы и предложения по повышению эффективности использования государственной собственности Показатели эффективности управления должны отражать изменения в содержании отношений собственности • Оценка риска собственников тесно связана с ...

... , закрепленное за государственными и муниципальными унитарными предприятиями и учреждениями (п. 4 ст. 214, п. 3 ст. 215 ГК РФ). Соответственно "различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими предприятиями и учреждениями как самостоятельными юридическими лицами". Обратимся к ...

... от операций с ценными бумагами. Предметное рассмотрение доверительное управление правами на имущество, субъектами которых являются резиденты разных государств (на примере промышленной собственности) По мере развития постиндустриального общество появился большое количество специфических объектов интеллектуальной собственности в отношении которых действие классического законодательства в области ...

0 комментариев