Понятие и соотношение финансов и денег. Отличие государственных финансов от частных

Характеристика засад финансовой деятельности

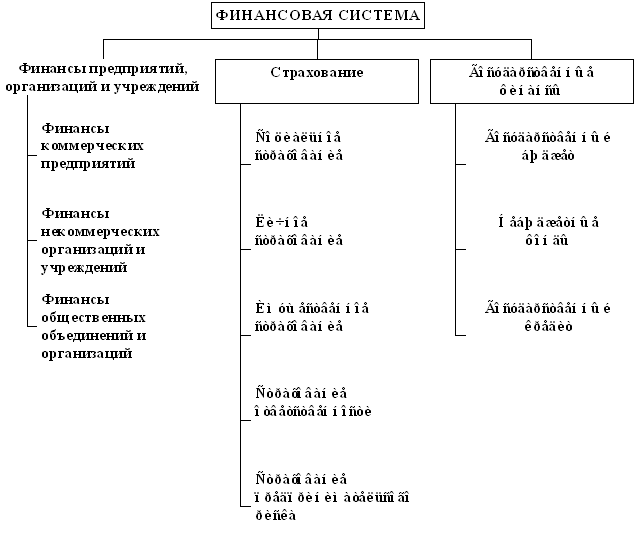

Общая характеристика органов, осуществляющих финансовую деятельность государства

ВРУ как орган осуществляющий финансовую деятельность

Минфин как орган осуществляющий финансовую деятельность

ГНИ как орган осуществляющий финансовую деятельность

Счетная палата Украины как орган осуществляющий финансовую деятельность

Структура финансово-правовых норм

Финансовые правоотношения можно классифицировать по ряду оснований

Содержание правомерных действий в финансовых правоотношениях

Методы финансового права

Содержание Общей части финансового права

Понятие и значение финансовго контроля

Понятие объекта и предмета финансового контроля

Ревизия: понятие и классификация

Аудитор: понятие, права и обязанности

Сертификация и лицензирование в аудиторской деятельности

Навигация

ГНИ как орган осуществляющий финансовую деятельность

Финансовое право Украины

126837

знаков

0

таблиц

3

изображения

16. ГНИ как орган осуществляющий финансовую деятельность

Государственная налоговая администрация Украины является органом исполнительной власти, возглавляемым Председателем который по должности является министром. Председатели государственных налоговых администраций в Автономной Республике Крым, областях, городах Киеве и Севастополе назначаются и освобождаются Президентом Украины.

Главными задачами Государственной налоговой администрации Украины является:

осуществление контроля за соблюдением налогового законодательства, правильностью исчисления и уплаты налогов; принятие решений по наложению финансовых санкций и административных штрафов; принятие нормативных и методических документов по вопросам налогообложения.

Анализ законодательства позволяет выделить следующие общие функции всех подразделений Государственной налоговой службы (общие функции налоговых органов):

1) обеспечивать учет плательщиков налогов;

2) обеспечивать контроль за выполнением плательщиками налогов и другими участниками налоговых отношений налогового законодательства;

3) осуществлять расчет окладных налогов;

4) вести оперативно-бухгалтерский учет сумм налогов и других платежей;

5) применять меры к прекращению (предотвращению) нарушений налогового законодательства;

6) осуществлять контроль за исполнением субъектами предпринимательской деятельности требований законодательства относительно наличного денежного обращения;

7) применять восстановительные меры по предотвращению или ликвидации убытков, нанесенных бюджету или плательщику налогов;

8) применять меры ответственности к нарушителям налогового законодательства;

9) осуществлять учет, оценку и реализацию конфискованного, бесхозного имущества, имущества, которое перешло по пра-ву наследования к государству, и кладов;

10) выступать агентом валютного контроля:

11) выступать исполнительным органом по применению мер взыскания, налагаемых государственными инспекциями и другими контролирующими органами.

Государственная налоговая администрация Украины включает три уровня:

— высшее звено — Государственная налоговая администрация;

—среднее звено — государственные налоговые администрации Автономной Республики Крым, областей и городов с районным делением;

— низовое (базовое) звено — государственные налоговые инспекции районов (сельских и городских) и городов областного подчинения.

На высшее звено возлагается задача организации, инструктивного и методического обеспечения налоговой работы в стране, а также контроль за деятельностью налоговых органов.

Типичная структура среднего звена — государственных налоговых инспекций Автономной Республики Крым, областей, городов Киева и Севастополя отвечает их главным функциям и включает: управление обслуживания плательщиков налогов;

управление налогов и сборов; управление аудита; управление налоговых расследований; отдел учета и отчетности; отдел компьютеризации; отдел организации работы налоговых инспекций и внутриведомственного контроля; юридический отдел; валютную инспекцию; специальный отдел; бухгалтерию; отдел кадров;

административно-хозяйственный отдел. Задача отдельных подразделений налоговых администраций этого звена в целом идентична функциям соответствующих подразделений Государственной налоговой администрации.

Структурное построение налоговых инспекций базового уровня отражает их основную функцию — ведение налоговой работы. Она имеет два варианта — расширенный и суженный. Расширенный предусматривает наличие как функциональных, так и обеспечивающих подразделении. Этот вариант предназначен для районов в городах, что объясняется значительным объемом работы. Этот вариант предусматривает такую же структуру, как и на уровне среднего звена (без отдела организации работы налоговых инспекций и внутриведомственного контроля).

Суженный вариант типичной структуры государственной налоговой инспекции установлен для сельского района и города областного подчинения (без районного деления) и предусматривает такие подразделения: управление (отдел) обслуживания налогоплательщиков; управление налогов и сборов; управление аудита; отдел учета и обработки данных; отдел налоговых расследований; валютная инспекция.

Ключевым должностным лицом налоговых органов является налоговый инспектор. Основной объем прав и обязанностей налоговых органов реализуется этими лицами. Инспектора осуществляют все основные формы работы с налогоплательщиками — от приема налоговых расчетов до проведения документальных проверок.

Лица вспомогательного состава обеспечивают деятельность должностных лиц и лиц оперативного состава (технические секретари и т. п.).

17. Налоговая милиция как орган осуществляющий финансовую деятельность

Создание налоговой милиции в 1998 году стало необходимым условием формирования эффективной налоговой системы. Наряду с Государственной таможенной службой, подразделениями по борьбе с экономическими преступлениями Министерства внутренних дел налоговая милиция являются частью сил, которые обеспечивают экономическую безопасность Украины.

По своему содержанию полномочия органов налоговой милиции аналогичны полномочиям других правоохранительных органов, в частности, органов внутренних дел, Службы безопасности. Однако они отличаются своим предметом и основными направлениями деятельности. Иногда полномочия органов налоговой милиции несколько шире. Это касается, например, административных полномочий в финансовой сфере.

Закон Украины от 5 декабря 1998 года внес важные изменения в Закон Украины «О Государственной налоговой службе в Украине» и закрепил в составе органов государственной налоговой службы соответствующие специальные подразделения по борьбе с налоговыми правонарушениями — налоговую милицию (ст. 1). Появился новый (5-й) раздел «Налоговая милиция». Согласно ему налоговая милиция является специфическим правоохранительным органом по борьбе с налоговыми правонарушениями, действующим в составе соответствующих органов государственной налоговой службы, и осуществляет контроль за соблюдением налогового законодательства, выполняет оперативно-розыскную, уголовно-процессуальную и охранительную функции. Если деятельность налоговых администраций связана с уплатой налогов, то налоговая милиция осуществляет взыскание налоговых платежей.

Широкий перечень задач, которые стоят перед органами налоговой милиции, можно сгруппировать в два блока:

— предупреждение и пресечение налоговых правонарушений, прежде всего преступлений;

— предупреждение и пресечение правонарушений в системе налоговых органов.

Обязанности налоговой милиции могут быть разделены на следующие четыре группы:

а) обязанности по выявлению и пресечению налоговых правонарушений (например, проводить в соответствии с законодательством оперативно-розыскные мероприятия, дознание и предварительное следствие с целью выявления и пресечения налоговых преступлений, осуществлять поиск лиц, которые совершили указанные преступления или подозреваются в их совершении, а также принимать меры по возмещению нанесенного государству убытка; осуществлять в рамках своей компетенции производство по делам о налоговых преступлениях и нарушениях, и т. п.);

б) обязанности по охране налоговых органов (например, обеспечивать безопасность деятельности государственных налоговых инспекций, защищать их сотрудников при выполнении ими служебных обязанностей);

в) обязанности по борьбе с коррупцией (например, проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и органах налоговой милиции);

г) обязанности по взаимодействию (например, выполнять в рамках своей компетенции решения судов, постановления судий, письменные поручения прокуроров, следователей о проведении розыскных и других предусмотренных законом действий, оказывать им содействие в проведении отдельных процессуальных действий; оказывать содействие налоговым органам, органам прокуратуры, предварительного следствия, государственной безопасности, внутренних дел и другим государственным органам в выявлении, предупреждении и пресечении преступлений и нарушений в сфере налогового законодательства; и т. п.);

д) обязанности по охране (например, сотрудники налоговой милиции обязаны хранить государственную, служебную, коммерческую тайну, тайну сведений о взносах физических лиц и другую информацию, полученную ими при исполнении служебных обязанностей).

Права органов налоговой милиции можно классифицировать таким образом:

а) права по выявлению, раскрытию и пресечению преступлений и других правонарушений (например, проводить в соответствии с законодательством оперативно-розыскные мероприятия с целью выявления, предупреждения и пресечения фактов сокрытия доходов от налогообложения и уклонения от уплаты налогов, дознание и предварительное расследование по которым отнесены законом к ведению органов налоговой милиции, и т. п.);

б) права по применению мер принуждения (например, прекращать операции плательщиков налогов по счетам в банках и кредитных учреждениях на срок до одного месяца в случаях непредоставления документов, связанных с расчетом и уплатой налогов; решение о прекращении операций по указанным счетам принимает начальник органа налоговой милиции или его заместитель; налагать административный арест на имущество юридических и физических лиц с дальнейшей реализацией этого имущества в установленном порядке в случаях невыполнения указанными лицами обязанностей по уплате налогов, сборов и других обязательных платежей для обеспечения своевременного поступления сумм сокрытых налогов, сборов и других обязательных платежей в соответствующий бюджет, и т. п.);

в) права по реагированию на выявленные нарушения налогового законодательства (например, в соответствии с компетенцией органов налоговой милиции направлять в качестве предупреждения письменные требования руководителям, главным бухгалтерам и другим должностным лицам банков и других организаций независимо от организационно-правовых форм и форм собственности, а также гражданам (физическим лицам) в целях устранения нарушений законодательства, своевременной и полной уплаты' налогов и других обязательных платежей, предоставления отчетной и иной документации в установленные сроки, ведения бухгалтерского учета в соответствии с законодательством, а при необходимости — восстановления бухгалтерского учета за счет собственных средств плательщика налогов, контролировать выполнение этих требований и т. п.);

г) права по наложению взысканий.

Место налоговой милиции в системе правоохранительных органов определяется не только сходством отдельных ее задач с задачами других органов власти, в частности отдельных служб милиции, таможенного контроля, но и тождественностью приемов и методов их решения. Достаточно отметить, что сотрудник налоговой милиции, как и оперативные работники милиции, имеет право разрабатывать оперативно-розыскные мероприятия, возбуждать уголовные дела, которые относятся к их компетенции, проводить дознание, следствие, поиск лиц, подозреваемых в совершении преступлений, и т. д. Однако, если оперативные подразделения милиции имеют право осуществлять оперативно-розыскные мероприятия и возбуждать уголовные дела, которые относятся к компетенции следственных органов внутренних дел и прокуратуры, то органы налоговой милиции уполномочены вести оперативно-розыскные действия с целью выявления только налоговых преступлений. Выявление при этом других преступлений влечет за собой передачу соответствующей информации тем правоохранительным органам, в компетенцию которых они входят. В таком же положении находятся органы дознания таможенной службы.

Похожие работы

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... к правилам осуществления профессиональной деятельности на рынке ценных бумаг, обеспечивает аттестацию персонала, выдачу лицензий на деятельность на фондовом рынке и др. ЗАКЛЮЧЕНИЕ Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев