Понятие и соотношение финансов и денег. Отличие государственных финансов от частных

Характеристика засад финансовой деятельности

Общая характеристика органов, осуществляющих финансовую деятельность государства

ВРУ как орган осуществляющий финансовую деятельность

Минфин как орган осуществляющий финансовую деятельность

ГНИ как орган осуществляющий финансовую деятельность

Счетная палата Украины как орган осуществляющий финансовую деятельность

Структура финансово-правовых норм

Финансовые правоотношения можно классифицировать по ряду оснований

Содержание правомерных действий в финансовых правоотношениях

Методы финансового права

Содержание Общей части финансового права

Понятие и значение финансовго контроля

Понятие объекта и предмета финансового контроля

Ревизия: понятие и классификация

Аудитор: понятие, права и обязанности

Сертификация и лицензирование в аудиторской деятельности

Навигация

Структура финансово-правовых норм

Финансовое право Украины

126837

знаков

0

таблиц

3

изображения

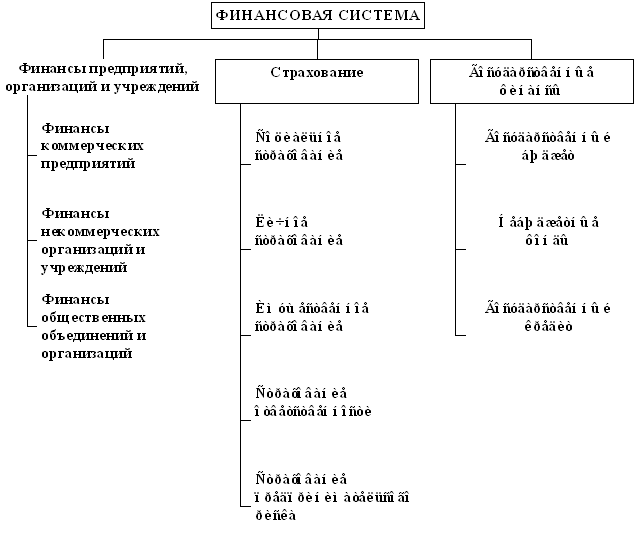

24 Структура финансово-правовых норм

Структура финансово-правовых норм состоит из трех основных элементов: гипотезы, диспозиции и санкции, каждый из которых отражает особенности этой отрасли права.

Гипотеза указывает на условия действия финансово-правовой нормы.

Например, обязанность предприятия уплатить в государственный бюджет налог на прибыль реализуется при условии, если оно имеет расчетный счет в банке и самостоятельный (отдельный) баланс, а также получает подлежащую налогообложению прибыль и др.

Диспозиция устанавливает содержание самого правила поведения, то есть предписывает совершение определенных действий по образованию, распределению или использованию государственных финансовых ресурсов, выражает содержание прав и обязанностей участников финансовых отношений. Диспозиция требует определенного поведения от участников финансовых отношений и не допускает отклонения от этих требований.

Санкции определяют меры ответственности, применяемые к нарушителям финансово-правовых норм. Финансово-правовые санкции отличаются от других санкций рядом особенностей:

¨ они имеют денежный характер и содержат меры принудительного воздействия на нарушителей норм через его денежные фонды и средства;

¨ при изъятии денежных средств путем финансово-правовых санкций характерным является зачисление их в государственную бюджетную систему или иной централизованный государственный денежный фонд;

¨ они распространяются на организации, должностных лиц и граждан;

¨ возможно одновременное применение финансово-правовых санкций к должностному лицу и к организации;

¨ они могут применятся в совокупности с мерами дисциплинарного, административного, уголовно-правового и иного воздействия.

25 Виды финансово – правовых норм

Виды финансово-правовых норм.

· В зависимости от характера воздействия на участников финансового отношения нормы финансового права подразделяются на три вида: обязывающие, запрещающие и уполномачивающие.

Обязывающие нормы устанавливают определенные права и обязанности участников финансовых отношений, требуют от них совершения определенных действий. Например, нормы налогового права предписывают субъектам налоговых отношений при наличии определенных условий уплатить налог в определенном размере и в определенный срок.

Запрещающие нормы содержат запрет на совершение определенных действий, устанавливают обязанность участников финансовых отношений воздержаться от них. Так, запрещено изымать из местных бюджетов дополнительно полученные органами местного самоуправления доходы и суммы превышения доходов над расходами, образующиеся на конец года в результате увеличения поступлений доходов или экономии по расходам.

Уполномачивающие нормы устанавливают права участников финансовых отношений на совершение определенных самостоятельных действий в предусмотренных рамках. Они предоставляют возможность принятия самостоятельных решений в области финансов, но в строго установленных границах. Такие нормы содержатся, например, в нормативных актах, регулирующих кредитные отношения.

Подавляющее число норм финансового права носит обязывающий характер.

· В зависимости от своего содержания нормы финансового права могут быть материальными и процессуальными.

Материальные финансово-правовые нормы закрепляют виды и объем денежных обязательств предприятий и граждан перед государством, источники образования кредитных ресурсов банка, виды расходов, включаемых в бюджеты и внебюджетные фонды, то есть материальное (денежное) содержание юридических прав и обязанностей участников финансовых отношений.

Процессуальные (процедурные) финансово-правовые нормы устанавливают порядок деятельности в области сбора, распределения и использования государственных денежных фондов (доходов).

26 Понятие и особенности финансовых правоотношений

Финансовые правоотношения — это урегулированные нормами финансового права общественные отношения, участники которых выступают как носители юридических прав и обязанностей, реализующие содержащиеся в этих нормах предписания по образованию, распределению и использованию государственных денежных фондов и доходов. Как и любое другое правовое отношение, финансовое правовое отношение возникает между определенными субъектами по поводу конкретного объекта и имеет содержание, раскрывающееся через соответствующие права и обязанности его участников. Отражая общий характер, присущий любому правовому отношению, финансовое правовое отношение имеет и специфические признаки, обусловленные особенностью сферы их возникновения.

Финансовые правоотношения отличаются тем, что они:

а) возникают в процессе финансовой деятельности государства;

б) одним из субъектов в этих правоотношениях всегда является управомоченный орган государства (финансовый орган, кредитное учреждение) или высший, или местный орган государственной власти либо государственное образование в целом;

в) всегда возникают по поводу денег — денежного платежа в доход государства, государственного расхода и т.д.

В финансовых правоотношениях, как правило, отчетливо выступают два правовых элемента:

1) государственно-властный;

2) имущественный.

Эта деятельность основывается на государственных актах. В то же время мобилизация и расходование государством денежных средств представляет собой деятельность материального, имущественного характера. Поэтому финансовые правоотношения являются властно-имущественными отношениями.

Субъекты финансового правоотношения. Следует различать понятие субъект финансового права и “субъект (или участник) финансового правоотношения”

Субъект финансового права — это лицо, обладающее правосубъектностью, то есть потенциально способное быть участником финансовых правоотношений.

Субъект финансового правоотношения — это реальный участник конкретных правоотношений.

Субъектами финансовых правоотношений могут быть физические лица (граждане), юридические лица (и организации, не наделенные правами юридического лица), государственные образования (Украина, АРК), органы местного самоуправления.

Похожие работы

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... к правилам осуществления профессиональной деятельности на рынке ценных бумаг, обеспечивает аттестацию персонала, выдачу лицензий на деятельность на фондовом рынке и др. ЗАКЛЮЧЕНИЕ Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев