Понятие и соотношение финансов и денег. Отличие государственных финансов от частных

Характеристика засад финансовой деятельности

Общая характеристика органов, осуществляющих финансовую деятельность государства

ВРУ как орган осуществляющий финансовую деятельность

Минфин как орган осуществляющий финансовую деятельность

ГНИ как орган осуществляющий финансовую деятельность

Счетная палата Украины как орган осуществляющий финансовую деятельность

Структура финансово-правовых норм

Финансовые правоотношения можно классифицировать по ряду оснований

Содержание правомерных действий в финансовых правоотношениях

Методы финансового права

Содержание Общей части финансового права

Понятие и значение финансовго контроля

Понятие объекта и предмета финансового контроля

Ревизия: понятие и классификация

Аудитор: понятие, права и обязанности

Сертификация и лицензирование в аудиторской деятельности

Навигация

Финансовые правоотношения можно классифицировать по ряду оснований

Финансовое право Украины

126837

знаков

0

таблиц

3

изображения

3. Финансовые правоотношения можно классифицировать по ряду оснований.

А). По материальному содержанию они делятся, в зависимости от подотрасли, раздела, института финансового права, на следующие виды:

· бюджетные правоотношения;

· налоговые правоотношения;

· неналоговые правоотношения;

· финансовые правоотношения в области государственного кредита;

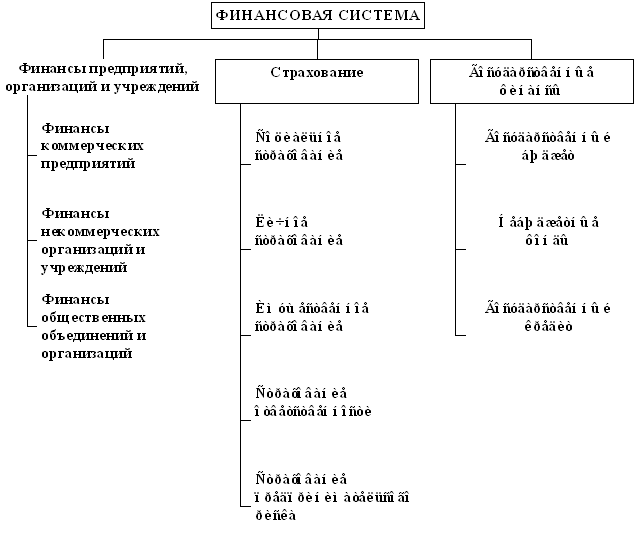

· финансовые правоотношения в области страхования;

· правоотношения, возникающие при осуществлении государственных расходов, в том числе и при сметно-бюджетном финансировании;

· финансовые правоотношения в области банковской деятельности;

· финансовые правоотношения, возникающие в области денежного обращения и расчетов;

· валютные правоотношения.

Б). По субъектам финансового правоотношения делятся на:

· возникающие между органами государственной власти; между органами государственной власти и управления общей компетенции;

· между вышестоящими и нижестоящими органами государственного управления, в том числе финансово-кредитными органами;

· между предприятиями, учреждениями, организациями, министерствами и ведомствами;

· между финансовыми органами и предприятиями, учреждениями, организациями;

· между финансовыми органами и гражданами;

· между самими финансово-кредитными органами.

4. Возникновения, изменение и прекращение финансовых правоотношений происходит при наличии четко определенных в правовых нормах условий, или юридических фактов, т.е. предусмотренные нормами финансового права действия (бездействие) или события, вызывающие возникновение, изменение или прекращение у отдельных юридических или физических лиц финансовых прав и обязанностей.

Возникновение финансово-правовых отношений обычно осуществляется на основании правового нормативного или индивидуального юридического акта. Таким нормативным актом в области финансовой деятельности государства является Закон о государственном бюджете, который принимается ежегодно. Индивидуальным нормативным актом является извещение финансовым органом гражданина о необходимости уплатить какой-либо налог.

Изменение финансовых правоотношений не может быть произведено по волеизъявлению их участников. Оно совершается на основе нормативного акта в связи с изменением предусмотренных в нем фактов и событий. Например, факт увеличения или уменьшения размера бюджетных ассигнований вызывает изменение данного правоотношения.

Прекращение финансовых правоотношений наступает во многих случаях. Из них наиболее часто встречаются следующие:

1.погашение финансового обязательства в результате уплаты суммы в срок или взыскания недоимки (просроченного платежа);

2.выполнение задания по государственным доходам по бюджету или внебюджетным фондам;

3.использование выданных бюджетных ассигнований;

4.осуществление компетентными органами права взыскания недоимки по налогам;

5.прекращение правоотношений по налогам с населения происходит по достижении определенного возраста, предусмотренного законом, например, в связи с переходом на пенсию, в связи с призывом в армию и т.д.

27. Функции финансовых правоотношений

Финансово-правовые нормы — это исходные элементы, из которых состоит финансовое право, как отрасль права. Им свойственны все общие черты правовой нормы, но присущи и особенности, характерные именно для данной отрасли.

Особенности финансово-правовой нормы обусловлены тем, что она, в отличие от норм других отраслей права, регулирует отношения, возникающие в процессе планового образования, распределения и использования государством и органами местного самоуправления финансовых ресурсов, необходимых им для осуществления своих задач.

Это выражается в особенностях:

а) содержания финансово-правовых норм;

б) характера установления в них предписаний;

в) мер ответственности за нарушение предусмотренных правил;

г) способов защиты прав участников финансовых отношений.

Содержание финансово-правовых норм составляют правила поведения в общественных отношениях, возникающих в процессе финансовой деятельности государства. Эти правила выражаются в предоставлении участникам данных отношений таких юридических прав и возложении на них юридических обязанностей, осуществление которых обеспечивает планомерное образование и использование централизованных и децентрализованных денежных фондов (доходов) государства и органов местного самоуправления соответственно их задачам в каждый конкретный период времени, вытекающим из политики по социально-экономическому развитию страны.

Содержание финансово-правовых норм обусловило их в основном императивный (повелительный) характер.

Таким образом, финансово-правовая норма (норма финансового права) это установленное государством и обеспеченное мерами государственного принуждения строго определенное правило поведения в общественных финансовых отношениях, возникающих в процессе образования, распределения и использования государственных (и муниципальных) денежных фондов и доходов, которое закрепляет юридические права и юридические обязанности их участников.

Похожие работы

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... к правилам осуществления профессиональной деятельности на рынке ценных бумаг, обеспечивает аттестацию персонала, выдачу лицензий на деятельность на фондовом рынке и др. ЗАКЛЮЧЕНИЕ Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев