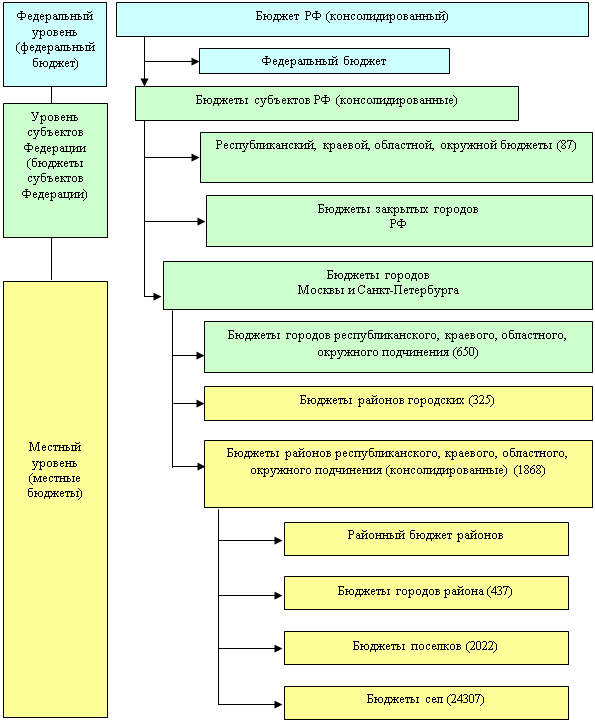

Назовите особенности формирования бюджета закрытого территориального образования (ЗАТО)

При проведении документальной проверки ООО “Трио” было выявлено отсутствие бухгалтерского учёта и неуплата налогов. Определите меры ответственности

Составьте календарь уплаты налога на прибыль для малого предприятия, бюджетной организации, судостроительного завода и инофирмы

Навигация

При проведении документальной проверки ООО “Трио” было выявлено отсутствие бухгалтерского учёта и неуплата налогов. Определите меры ответственности

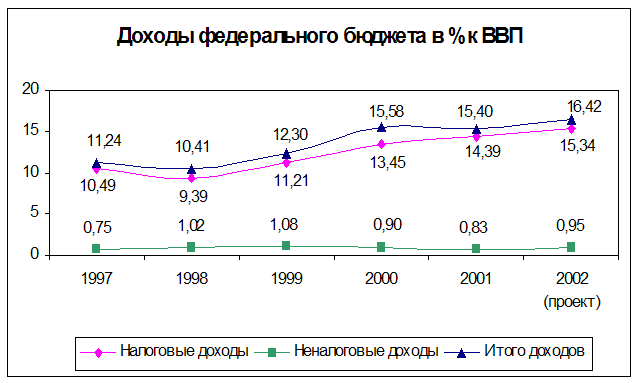

Формирование бюджета РФ

66382

знака

1

таблица

0

изображений

2. При проведении документальной проверки ООО “Трио” было выявлено отсутствие бухгалтерского учёта и неуплата налогов. Определите меры ответственности.

ОТВЕТ:

В зависимости от фактических обстоятельств дела к налогоплательщику могут быть применены санкции, предусмотренные статьей 120 НК РФ (за грубое нарушение правил учета доходов и расходов и объектов налогообложения) или санкции, предусмотренные статьей 122 НК РФ (за неуплату или неполную уплату сумм налога (сбора)).

Для оценки обоснованности или необоснованности привлечения налогоплательщика к ответственности по статье 120 или статье 122 НК РФ – необходимо более ясно представлять: в чем именно выразилось нарушение (т.е. фактически, что вменяется налоговой инспекцией налогоплательщику в вину – это, как правило следует из мотивировочной части акта (и впоследствии решения) налоговой проверки). Из условий задачи о тех или иных правовых последствиях можно говорить весьма условно, т.к. даже не указано за какой период времени проводилась выездная (ранее называлась – документальная) проверка: это существенно для дифференциации правонарушения по статье 120 НК РФ: размер ответственности может зависеть от того, на протяжении скольких налоговых периодов допущены нарушения (п. 1 или п. 2 статьи 120 НК РФ).

Все указанные обстоятельства имеют существенное значение при защите прав налогоплательщика: неправильная квалификация (что нередко случается на практике) налоговыми органами правонарушения – грозит отменой решения, вынесенного по результатам налоговой проверки.

3. Имеет ли право налоговая инспекция применять санкции за допущенную недоплату НДС, если у организации имеется переплата в бюджет по другим налогам.

ОТВЕТ:

В данном случае необходимо выяснить: по каким налогам имеется переплата. Если речь идет о налогах одного уровня (федеральные, территориальные, местные; раньше налоговые органы проводили зачет переплат на недоимки только между бюджетами, а не по уровню налогов: т.е. например, не зачитывали переплату по налогу на прибыль в территориальный бюджет в счет недоимки по НДС; теперь иной порядок – с 01.01.2008 года: абзац 2 п. 1 статьи 78 НК РФ) – то применение санкций будет необоснованно. Налоговый орган должен учесть переплату по налогам в соответствии с положениями п. 5 статьи 78 НК РФ (самостоятельно), но налогоплательщик не лишен при этом права подать в налоговую отельное заявление о зачете переплаты в счет недоимки.

4. Проверкой установлено, что АО занизило прибыль на 1 млн. руб. Какие финансовые санкции должны быть применены к АО?

ОТВЕТ:

В соответствии с главой 25 НК РФ прибыль является объектом налогообложения для исчисления налога на прибыль.

С 01.01.2009 года ставка налога на прибыль = 20%, ранее 24%.

Таким образом, сумма неуплаченного налога = 1 000 000 х 24% = 240 000 рублей (или 200 000 рублей соответственно).

Организация может быть привлечена к ответственности в соответствии со статьей 122 НК РФ в размере 20% от неуплаченной суммы налога (сбора): 240 000 (200 000) х 20% = 48 000 (40 000) рублей.

При ответе на данный вопрос необходимо учитывать, что привлечение за неуплату налога по ст. 122 НК РФ возможно по итогам налогового периода (т.е. если за тот или иной календарный год выявлена неуплата налога на прибыль: налог исчисляется по году), по итогам 1 квартала, полугодия и 9 месяцев исчисляются авансовые платежи и привлечение к ответственности за неуплату авансовых платежей по статьей 122 НК РФ неправомерно.

5. При проверке ООО “Игрек” инспектор налогослужбы принял решение о предъявлении штрафных санкций за занижение прибыли. Руководитель ООО не согласен с этим решением. Как он должен действовать?

ОТВЕТ:

Необходимо обжаловать решение по итогам налоговой проверки в установленном порядке. С 01.01. 2009 года решение налогового органа изначально обжалуется в обязательном порядке вышестоящий налоговый орган (в Управление ФНС РФ по субъекту РФ) и только после этого (при несогласии налогоплательщика с вынесенными решениями) – в судебном порядке (в арбитражный суд). При несоблюдении обязательного досудебного порядка обжалования решения налогового органа арбитражный суд оставит заявление налогоплательщика без рассмотрения.

6. За полгода на предприятии проведено АО 4 выездных налоговых проверки. В поручениях на проведение проверок каждый раз указывается различная тематика. Правомерно ли это?

ОТВЕТ:

Общие принципы проведения выездных налоговых проверок закреплены в статье 89 НК РФ.

Пункт 5 содержит императивную норму, согласно которой налоговые органы не вправе проводить 2 и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Кроме того, в абзаце 2 данного п. содержится также специальная норма, в соответствии с которой налоговые органы не вправе проводить в отношении одного налогоплательщика более 2-х выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС РФ о необходимости проведения выездной налоговой проверки налогоплательщика

сверх указанного ограничения.

В данном случае для однозначного ответа на поставленный вопрос необходимо более четко представлять условия проведения повторных проверок (возможно, имеет место решение руководителя ФНС) или, наоборот, это пример абсолютного произвола со стороны налоговой инспекции.

7. Госналогслужба требует уплаты НДС с сумм, полученных предприятием по ценным бумагам акционерных обществ и банковским депозитам. Правомерны ли эти требования?

ОТВЕТ:

Нет, неправомерны: т.к. не отвечают требованиям статей 39, 146, 149 НК РФ.

8. Предприятие получило по договору займа денежные средства сроком на 3 месяца, после чего полученные средства были возвращены. Правомерно ли требование об уплате НДС при получении и возврате денег?

ОТВЕТ:

Нет, неправомерно, т.к. операции по получению и возврату суммы займа не облагаются НДС, требование налоговой инспекции не отвечают положениям статей 39, 146, 149 НК РФ.

9. Гражданин РФ получил материальную помощь на предприятии, где он работает, в связи с гибелью имущества в результате пожара. Должен ли он платить подоходный налог с этой суммы?

ОТВЕТ: В п. 8 ст. 217 НК РФ установлено, что не подлежат налогообложению НДФЛ (освобождаются от налогообложения) суммы единовременной материальной помощи, оказываемой налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является РФ, правительственными и неправительственными межгосударственными организациями.

Согласно Определению Верховного Суда РФ от 26.05.2004 по делу N 74-Г04-6 в п. 8 ст. 217 НК РФ не содержится ограничений, касающихся источника средств оказания материальной помощи. В ней речь идет не о субъектах, оказывающих материальную помощь, не облагаемую налогом, а определяются условия, при которых налогоплательщик не несет обязательств по уплате НДФЛ.

Такими условиями для налогоплательщика являются, в частности,

- факт оказания ему матпомощи как пострадавшему в результате стихийного бедствия или другого чрезвычайного обстоятельства;

- наличие решения органов государственной или муниципальной власти, которым установлен факт стихийного бедствия и которое служит основанием для освобождения от налогообложения сумм единовременной материальной помощи.

Исходя из сформулированных условий задачи, можно сделать вывод, что высока вероятность возникновения разногласий с налоговым органом в части уплаты НДФЛ и, следовательно, у организации (которая по отношению к работнику является налоговым агентом) существуют неблагоприятные налоговые риски. Поскольку по общему правилу именно предприятие (как налоговый агент и источник выплаты дохода) должно удержать НДФЛ и перечислить его в бюджет, а в случае невозможности – уведомить о таких обстоятельствах налоговый орган.

10. При совместной проверке налоговой инспекции и налоговой полиции была выявлена значительная сумма недоплаты подоходного налога АО “Стройинвест”. На его расчетном счете денег не оказалось. Оцените ситуацию и составьте необходимые документы, применив ст. 46, 47 Налогового кодекса РФ.

ОТВЕТ:

В соответствии с положениями статьей 46,47 НК РФ налоговым органом должны быть подготовлены и последовательно произведены следующие действия по принудительному взысканию недоимки по налогам:

- вручается (направляется) требование об уплате сумм налога (сбора), пени, штрафных санкций;

- если требование в добровольном порядке налогоплательщиком не исполнено – принимается решение о взыскании сумм налога (сбора), пени, штрафных санкций за счет денежных средств на счетах в банках (не позднее 2-х месяцев после истечения срока для уплаты, установленного в требовании; если позже – то налоговый орган должен обратиться с заявлением о взыскании в суд);

- на основании решения о взыскании налоговый орган готовит поручение на перечисление сумм налога в бюджетную систему (инкассовое поручение), которое обязательно для исполнения банками;

- при недостаточности или отсутствии денежных средств на счетах в банках - налог взыскивается за счет иного имущества налогоплательщика (в порядке, предусмотренном статьей 47 НК РФ);

- одновременно с указанными действиями налоговый орган может вынести постановление о приостановлении операций по счетам в банке;

- взыскание за счет иного имущества (ст. 47 НК РФ): налоговый орган принимает решение о взыскании за счет иного имущества налогоплательщика и направляет его в территориальное подразделение службы судебных приставов для исполнения в соответствии с ФЗ «Об исполнительном производстве».

Все указные документы готовятся налоговым органом при использовании внутренних программных ресурсов (в настоящее время с помощью ЭОД), т.е. существуют определенные алгоритмы действий и шаблоны документов.

11. Общественная организация получила прибыль от предпринимательской деятельности в виде дохода от сдачи в аренду помещения и от размещения своих денежных средств на банковских депозитах. Должна ли она платить налог и в каком объеме?

18. Подлежат ли обложению налогом на прибыль доходы, полученные общественной организацией (фондом) и его предприятиями от хранения средств на депозитных счетах в банке?

Ответ на два вопроса 11 и 18,

Внереализационные доходы

- доходы от сдачи имущества в аренду;

- %, полученных по договорам займа, кредита, банковского счета, ценным бумагам;

- восстановленных резервов;

- безвозмездно полученного имущества.

Соответственно являются доходами учитываемые при налогообложении ст. 250 НК РФ в полном объеме, налог на прибыль 20%

12. Супруги имеют троих детей, из них только один ребенок от совместного брака. Муж — житель блокадного Ленинграда, жена —безработная. Какие у них льготы по налогообложению?

Дополнительно установлены льготы Законом СПб от 28.11.2005 N 611-86:

От уплаты земельного налога освобождаются следующие категории налогоплательщиков в отношении одного земельного участка на территории Санкт-Петербурга, находящегося в их собственности, постоянном

(бессрочном) пользовании или пожизненном наследуемом владении: 4) ветераны и инвалиды Великой Отечественной войны, в том числе лица, награжденные медалью "За оборону Ленинграда" и знаком "Жителю блокадного Ленинграда", а также ветераны и инвалиды боевых действий,

Также у мужа вычет по НДФЛ на одного ребенка и на 2-х детей если есть усыновление

13. Студентка дневной формы обучения вышла замуж и переехала жить к мужу-предпринимателю. Кто пользуется льготой по налогообложению?

ОТВЕТ:

Подпункт 2 п. 1 статьи 219 НК РФ исчерпывающим образом определяет условия предоставления социального налогового вычета при определении налоговой базы по НДФЛ, а также круг лиц, которые могут этим вычетом воспользоваться. Вычеты предоставляются:

- непосредственно самому налогоплательщику (налогоплательщик в данном случае студентка; которая может уменьшить свою налогооблагаемую базу по НДФЛ (если у нее таковая у нее имеется));

- налогоплательщику-родителю за обучение своих детей в возрасте до 24 лет;

- налогоплательщику-опекуну (налогоплательщику-попечителю) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях.

Если оплата обучения производится за счет средств материнского (семейного) капитала – вычет не предоставляется.

Если налоговый вычет будет заявлен мужем - индивидуальным предпринимателем, могут возникнуть разногласия с налоговым органом.

Возможные варианты: муж-предприниматель может устроить жену на работу (в соответствии с трудовым законодательством) или производить выплаты в соответствии с гражданско-правовыми договорами – тогда жена сможет использовать право на вычет по НДФЛ в установленном порядке. Или же муж-предприниматель может нести расходы по оплате обучения жены (которая будет являться сотрудником) самостоятельно (в рамках обязательств по повышению профессионального уровня сотрудников) и уменьшать свою налогооблагаемую базу на указанные расходы.

14. Глава городской Администрации ввел на территории города своим распоряжением местный налог — сбор со сделок, совершаемых на валютной бирже. Коммерческий банк решил обратиться с иском в арбитражный суд, считая, что глава Администрации превысил свою компетенцию. Составьте исковое заявление.

ОТВЕТ:

В данном случае распоряжение Главы администрации издано с нарушением норм действующего законодательства РФ. В мотивировочной части заявления (в данном случае будет не исковое производство) в суд следует сослаться на положения статьей 12, 15 НК РФ (в которых четко описаны полномочия представительных органов муниципальных образований по установлению налогов и сборов: Глава администрации к таковым не относится). В соответствии со статьей 15 НК РФ к местным налогам относятся: земельный налог и налог на имущество. Иного не предусмотрено. А согласно пункту 6 статьи 12 НК РФ местные налоги, не предусмотренные НК РФ, не могут устанавливаться (т.е. имеется прямой законодательный запрет). Компетенция местных органов власти в значительной степени ограничена: они не могут произвольно вводить те или иные налоги, а при реализации своих полномочий (в части регулирования земельного налога и налога на имущество) должны руководствоваться положениями части 2 НК РФ, т.е. их акты не должны противоречить НК РФ.

15. Какие признаки отличают налогоплательщика от плательщика неналоговых сборов? Какие виды налогоплательщиков предусмотрены в действующем налоговом законодательстве?

1) Обязательность неналоговых платежей по общему правилу обеспечивается силой принуждения. Вместе с тем принуждение в данном случае имеет существенные особенности.

Во-первых, лица, заплатившие неналоговые сборы, так же, как и плательщики налоговых сборов, вправе рассчитывать на совершение в их пользу определенных действий. В случае их неуплаты механизм принуждения фактически сводится к тому, что такие действия просто не совершаются. Соответственно, общие меры репрессивного характера, предусмотренные, например, законодательством о налогах и сборах, в данном случае не применимы в принципе. В связи с этим принуждение по неналоговым платежам может приобретать довольно необычные формы. К примеру, в соответствии со ст. 80 Кодекса торгового мореплавания РФ<7> капитан морского порта вправе отказать в выдаче разрешения на выход судна из морского порта в случае неуплаты портовых сборов.

2) Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

В порядке, предусмотренном настоящим Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

(часть вторая в ред. ФЗ от 09.07.1999 N 154-ФЗ)

16. Каков порядок защиты прав налогоплательщиков?

ОТВЕТ:

С 01.01. 2009 года решение налогового органа изначально обжалуется в обязательном порядке вышестоящий налоговый орган (в Управление ФНС РФ по субъекту РФ) и только после этого (при несогласии налогоплательщика с вынесенными решениями) – в судебном порядке (в арбитражный суд). При несоблюдении обязательного досудебного порядка обжалования решения налогового органа арбитражный суд оставит заявление налогоплательщика без рассмотрения.

17. Предусмотрена ли в действующем законодательстве льгота в виде полного освобождения от уплаты налога на прибыль каких-либо налогоплательщиков?

ОТВЕТ:

Главой 25 НК РФ льготы в виде полного освобождения от уплаты налога на прибыль в отношении каких-либо налогоплательщиков не предусмотрено.

Законодательством предусматриваются определенные льготные условия налогообложения, например, для организаций – резидентов Особой экономической зоны в Калининградской области или, например, в части уплаты налога на прибыль в территориальный бюджет для организаций, осуществляющих инвестиционные вложения, но это не является «полным освобождением от уплаты налога на прибыль».

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... г. Печора" о муниципальном бюджете.." за те же периоды. 31. Аникеева А. Индексный анализ роли налоговых платежей в формировании бюджета. //Вопросы статистики, 1997/№8; 32. Брызгалин и др. Профессиональный комментарий к НДС. //М.: «Аналитика-Пресс», 1997г.; 33. Володарский М. Ответственность налогоплательщиков по НДС. //Ваш партнер- консуль тант, 1997г ...

... . Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат. Подводя итог, можно сказать, что налоги играют главную роль в формировании бюджета. Используемая литература: 1. И.А. Погосов Финансы, денежное обращение и кредит, - М.: ООО «Проспекть-Н» 2. Финансы. Денежное обращение. Кредит: учебник для вузов ...

... всех событий на ОАО«Сибнефть-Тюментнефтепродукт»; - выявления рисков и снижения их уровня; - повышения гибкости, приспособляемости к изменениям. Расчеты, осуществляемые в процессе формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств ( ...

0 комментариев