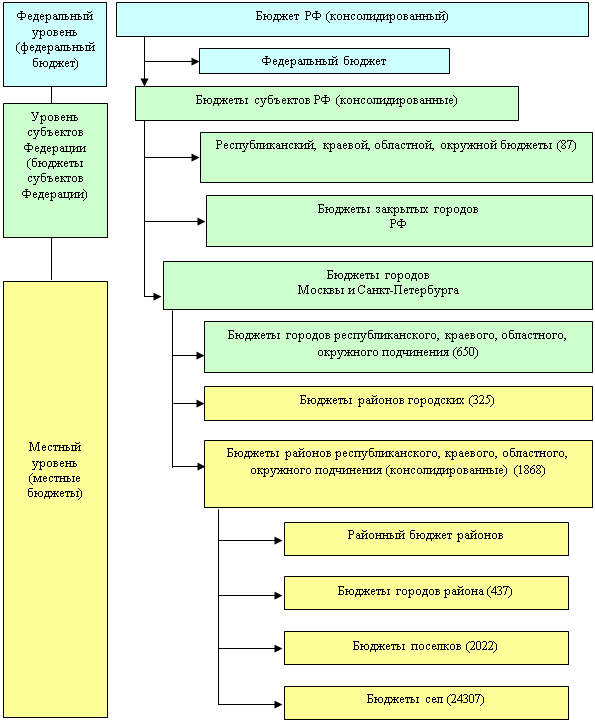

Назовите особенности формирования бюджета закрытого территориального образования (ЗАТО)

При проведении документальной проверки ООО “Трио” было выявлено отсутствие бухгалтерского учёта и неуплата налогов. Определите меры ответственности

Составьте календарь уплаты налога на прибыль для малого предприятия, бюджетной организации, судостроительного завода и инофирмы

Навигация

Составьте календарь уплаты налога на прибыль для малого предприятия, бюджетной организации, судостроительного завода и инофирмы

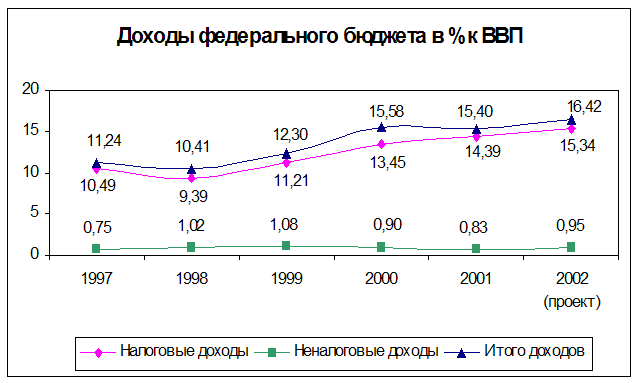

Формирование бюджета РФ

66382

знака

1

таблица

0

изображений

19. Составьте календарь уплаты налога на прибыль для малого предприятия, бюджетной организации, судостроительного завода и инофирмы.

3. Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в РФчерез постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

(в ред. ФЗ от 29.05.2002 N 57-ФЗ)

| Авансовые платежи | за год | |

| малого предпр. | До 28 числа следующего за отчетным периодом месяца | До 28.03 |

| бюджетной орг. | До 28 числа следующего за отчетным периодом месяца | До 28.03 |

| судостроительного завода | Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. | До 28.03 |

| инофирмы | До 28 числа следующего за отчетным периодом месяца | До 28.03 |

Ст. 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

1. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период статьей 289 настоящего Кодекса.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

(в ред. ФЗ от 29.05.2002 N 57-ФЗ)

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

(в ред. ФЗ от 29.05.2002 N 57-ФЗ)

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

(в ред. ФЗ от 31.12.2001 N 198-ФЗ, от 29.05.2002 N 57-ФЗ)

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

(в ред. ФЗ от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)

20. Кто определяет перечень подакцизных товаров?

ОТВЕТ:

Перечень подакцизных товаров определен законом – ст. 181 НК РФ.

21. Какую ответственность несут физические лица за уклонение от уплаты подоходного налога? Каков срок исковой давности по взысканию недоимок с физических лиц?

ОТВЕТ:

В данном случае необходимо уточнить, что понимается под «уклонением от уплаты НДФЛ». Если речь идет о нарушении сроков по уплате налога – то начисляется пеня (которая является по сути своей правообеспечительной мерой), если же речь идет о неуплате или неполной уплате сумм налога в результате занижения налоговой базы или иного неправильного исчисления налога (сбора) и других неправомерных действий (бездействия) (например, если при подаче налоговой декларации по форме 3-НДФЛ физическое лицо указало недостоверные сведения), то имеет место состав налогового правонарушения, указанный в статье 122 НК РФ – и к лицу применяются штрафные санкции в размере 20% от неуплаченной суммы налога; или в размере 40% - при наличии со стороны физического лица умышленных действий такого рода.

Кроме того, в рамках уголовного законодательства может быть поставлен вопрос о привлечении к ответственности за уклонение от уплаты налогов.

В соответствии с п. 2 статьи 48 НК РФ срок исковой давности (по общему правилу) = 6 месяцев после истечения срока исполнения требования об уплате налога (но может быть восстановлен судом при наличии уважительных причин его пропуска).

Тема “Правовые основы банковской деятельности в РФ”

1. Госдума большинством голосов приняла решение о выпуске новых денежных банкнот на территории РФ с изображением портрета Президента РФ. Члены Совета директоров, являясь депутатами Госдумы, были против этого решения. Председатель БР обратился в Пр-во РФ о невозможности выпуска новых банкнот в связи с финансовым и затруднениями. Дайте правовую оценку ситуации.

ОТВЕТ: Ст. 33 закона о ЦБ России. Совет директоров принимает решения о выпуске банкнот и монеты БР нового образца, об изъятии из обращения банкнот и монеты БР старого образца, утверждает номиналы и образцы новых денежных знаков. Описание новых денежных знаков публикуется в средствах массовой информации.

Указанное решение в порядке предварительного информирования направляется в Государственную Думу и Пр-во РФ

Вывод: Как следует из ст.33 закона о ЦБ России решение о выпуске новых денежных знаков принимает совет директоров, а Госдума информируется об этом.

2. Пр-во РФ на очередном заседании утвердило приказ Министра финансов РФ о внесении изменений и дополнений в Закон РФ “О валютном регулировании и валютном контроле” и направило приказ в Госдуму. Дайте правовую оценку ситуации.

ОТВЕТ: Государственными органами, осуществляющими валютное регулирование, согласно ФЗ "О валютном регулировании и валютном контроле", являются ЦБ РФ и Пр-во РФ(ст. 5 Закона).

Свое валютно-правовое регулирование Пр-во РФ осуществляет посредством принятия правовых актов, носящих как нормативный, так и ненормативный характер.

Анализируя нормы указанного Закона, можно назвать конкретные полномочия Пр-ва РФ по валютному регулированию:

1) принятие актов валютного регулирования (абз. 1 ч. 2 ст. 5 ФЗ). В процессе валютного регулирования Пр-во РФ издает нормативно-правовые акты в форме постановлений, а также акты, носящие ненормативный характер, в форме распоряжений. Ст. 23 ФКЗ "О Пр-ве РФ" предусматривает возможность принятия Пр-вом РФ индивидуальных актов в форме обращений, заявлений и иных актов, не носящих правового характера.

К актам валютного регулирования Пр-ва РФ можно отнести также правовые акты управления, носящие индивидуально-правовой характер.

Подзаконные акты самого Пр-ва РФ, а именно его Постановления, более детально регламентируют поведение субъектов валютных правоотношений.

ЦБ РФ стоит во главе всей банковской системы РФ, которая включает в себя БР, кредитные организации, а также филиалы и представительства иностранных банков.

Свои ф-ции и полномочия, предусмотренные федеральным законодательством, БР осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления. При этом БР подотчетен Госдуме Федерального Собрания РФ.

В силу норм ФЗ "О валютном регулировании и валютном контроле" и "О ЦБ РФ(Банке России)" БР как орган валютного регулирования вправе издавать нормативные акты (в форме указаний, положений и инструкций), обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, а также всех юридических и физических лиц.

Другой важной составляющей валютных правоотношений является валютный контроль.

Валютный контроль осуществляют федеральные государственные органы и иные лица, указанные в Законе "О валютном регулировании и валютном контроле", а именно: 1) Пр-во РФ; 2) Федеральная служба финансово-бюджетного надзора; 3) ЦБ РФ; 4) уполномоченные банки, подотчетные Центральному банку РФ; 5) профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг; 6) таможенные органы и 7) налоговые органы.

Вывод: Исходя их вышеизложенного МинФин не может издавать приказы о внесении изменений и дополнений в закон РФ "О валютном регулировании и валютном контроле", данная прерогатива принадлежит Правительству РФ и Банку России.

3. БР перевел 05.05.03 года 3 млн. рублей бюджетных средств на ремонт дорог г. Воронежа, сняв 1% комиссионного вознаграждения. Администрация г. Воронежа обратилась в МинФин РФ о неправомерности действий БР. Дайте правовую оценку ситуации.

ОТВЕТ: Согласно ст. 23 закона о ЦБ№86-ФЗ БР операции со средствами ФБ, средствами бюджетов субъектов РФ и средствами местных бюджетов осуществляет без взимания комиссионного вознаграждения.

Вывод: БР осуществил неправомерные действия

4. Гражданин Иванов обратился к руководителю коммерческого банка “Трио” с просьбой продажи ему 10% акций, на что руководитель КБ согласился. Разрешите ситуацию по существу.

ОТВЕТ: Ст. 11 ФЗ о банках и банковской деятельности. Уставный капитал кредитной организации

Приобретение и (или) получение в доверительное управление (далее - приобретение) в результате одной или нескольких сделок одним юридическим или физическим лицом либо группой юридических и (или) физических лиц, связанных между собой соглашением, либо группой юридических лиц, являющихся дочерними или зависимыми по отношению друг к другу, свыше 1 %а акций (долей) кредитной организации требует уведомления БР, более 20 % - предварительного согласия БР. БР не позднее 30 дней с момента получения ходатайства сообщает заявителю в письменной форме о своем решении - согласии или отказе. Отказ должен быть мотивирован. В случае, если БР не сообщил о принятом решении в течение указанного срока, приобретение акций (долей) кредитной организации считается разрешенным. Порядок получения согласия БР на приобретение более 20 % акций (долей) кредитной организации и порядок уведомления БР о приобретении свыше 1 %а акций (долей) кредитной организации устанавливаются ФЗ и принимаемыми в соответствии с ними нормативными актами БР.

БР имеет право отказать в даче согласия на приобретение более 20 % акций (долей) кредитной организации при установлении неудовлетворительного фин. положения приобретателей акций (долей), нарушении антимонопольных правил, а также в случаях, когда в отношении лица, приобретающего акции (доли) кредитной организации, имеются вступившие в силу судебные решения, установившие факты совершения указанным лицом неправомерных действий при банкротстве, преднамеренного и (или) фиктивного банкротства, и в других случаях, предусмотренных ФЗ.

БР отказывает в даче согласия на приобретение более 20 % акций (долей) кредитной организации, если ранее судом была установлена вина лица, приобретающего акции (доли) кредитной организации, в причинении убытков какой-либо кредитной организации при исполнении им обязанностей члена совета директоров (наблюдательного совета) кредитной организации, единоличного исполнительного органа, его заместителя и (или) члена коллегиального исполнительного органа (правления, дирекции).

Вывод: исходя из положений ст.11 закона о банках и банковской деятельности руководитель КБ обязан ходатайствовать о выполнении данной операции перед ЦБ и только получив его разрешение может осуществить продажу акций.

5. Председатели БР провели проверку коммерческого банка. В результате проверки ими был зафиксирован факт грубого нарушения бухгалтерского учета, установлена некомпетентность главного бухгалтера КБ, а также принято решение о его увольнении. Руководитель КБ не согласен с результатом проверки и принятым решением. Оцените действия сторон. Разрешите ситуацию по существу, разработав полагающиеся проекты документов.

ОТВЕТ: Ст. 57. БР устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации, предусмотренной ФЗ. При этом устанавливаемые Банком России правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил.

Ст. 60. БР вправе в соответствии с ФЗ устанавливать квалификационные требования к кандидатам на должности членов совета директоров (наблюдательного совета), единоличного исполнительного органа, его заместителей, членов коллегиального исполнительного органа, главного бухгалтера, заместителей главного бухгалтера кредитной организации, а также к кандидатам на должности руководителя, заместителей руководителя, главного бухгалтера, заместителей главного бухгалтера филиала кредитной организации.

Ст. 73. Для осуществления своих ф-ций банковского регулирования и банковского надзора БР проводит проверки кредитных организаций (их филиалов), направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет предусмотренные настоящим ФЗ санкции по отношению к нарушителям.

Проверки могут осуществляться уполномоченными представителями (служащими) БР в порядке, установленном Советом директоров, или по поручению Совета директоров аудиторскими организациями.

Уполномоченные представители (служащие) БР имеют право получать и проверять отчетность и другие документы кредитных организаций (их филиалов), при необходимости снимать копии с соответствующих документов для приобщения к материалам проверки.

Порядок проведения проверок кредитных организаций (их филиалов), в том числе определение обязанностей кредитных организаций (их филиалов) по содействию в проведении проверок, определяется Советом директоров.

Ст. 74. В случаях нарушения кредитной организацией ФЗ, издаваемых в соответствии с ними нормативных актов и предписаний БР, непредставления информации, представления неполной или недостоверной информации БР имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до 0,1 %а минимального размера уставного капитала либо ограничивать проведение кредитной организацией отдельных операций на срок до шести месяцев.

В случае неисполнения в установленный БР срок предписаний БР об устранении нарушений, выявленных в деятельности кредитной организации, а также в случае, если эти нарушения или совершаемые кредитной организацией банковские операции или сделки создали реальную угрозу интересам ее кредиторов (вкладчиков), БР вправе:

1) взыскать с кредитной организации штраф в размере до 1% а размера оплаченного уставного капитала, но не более 1 %а минимального размера уставного капитала;

2) потребовать от кредитной организации:

осуществления мероприятий по фин оздоровлению кредитной организации, в том числе изменения структуры ее активов;

замены руководителей кредитной организации, перечень должностей которых указан в статье 60 настоящего ФЗ;

осуществления реорганизации кредитной организации;

3) изменить на срок до шести месяцев установленные для кредитной организации обязательные нормативы;

4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной ей лицензией на осуществление банковских операций, на срок до одного года, а также на открытие ею филиалов на срок до одного года;

5) назначить временную администрацию по управлению кредитной организацией на срок до шести месяцев. Порядок назначения и деятельности временной администрации устанавливается ФЗ и издаваемыми в соответствии с ними нормативными актами БР;

6) ввести запрет на осуществление реорганизации кредитной организации, если в результате ее проведения возникнут основания для применения мер по предупреждению банкротства кредитной организации, предусмотренные ФЗ "О несостоятельности (банкротстве) кредитных организаций";

7) предложить учредителям (участникам) кредитной организации, которые самостоятельно или в силу существующего между ними соглашения, либо участия в капитале друг друга, либо иных способов прямого или косвенного взаимодействия имеют возможность оказывать влияние на решения, принимаемые органами управления кредитной организации, предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение ею обязательных нормативов.

БР вправе отозвать у кредитной организации лицензию на осуществление банковских операций по основаниям, предусмотренным ФЗ "О банках и банковской деятельности". Порядок отзыва лицензии на осуществление банковских операций устанавливается нормативными актами БР.

Кредитная организация не может быть привлечена Банком России к ответственности за совершение нарушения из числа перечисленных в частях первой и второй настоящей статьи, если со дня его совершения истекло пять лет.

БР может обратиться в суд с иском о взыскании с кредитной организации штрафов или иных санкций, установленных ФЗ, не позднее шести месяцев со дня составления акта об обнаружении нарушения из числа перечисленных в частях первой и второй настоящей статьи.

Вывод: Представители ЦБ не вправе требовать увольнения главного бухгалтера до тех пор пока не будут устранены выявленные нарушения бухучета.

Для защиты своей позиции КБ могут выбрать правовые средства, предусмотренные действующим законодательством.

Административный способ защиты заключается в разрешении возникших разногласий в рамках системы контролирующего органа без передачи спора в суд.

Порядок административного обжалования актов и действий контролирующих органов регулируется Гражданским процессуальным кодексом РФ от 14 ноября 2002 г. № 138-ФЗ и Арбитражным процессуальным кодексом от 24 июля 2002 г. № 95-ФЗ, если иное не указано специальными законами, регулирующими деятельность этих органов.По общему правилу подача жалобы осуществляется в вышестоящий орган или вышестоящему должностному лицу в зависимости от предмета обжалования.Решения, действия или бездействие контролирующих органов и их должностных лиц обжалуются в вышестоящий орган либо вышестоящему должностному лицу в течение трех месяцев со дня уведомления лица о решении либо совершения действия.

К жалобе могут быть приложены обосновывающие ее документы.

Законодательство не предъявляет каких-либо обязательных требований к содержанию жалобы в вышестоящую инстанцию.

При подаче жалобы на практике указываются следующие сведения: наименование и адрес вышестоящего органа или Ф.И.О. должностного лица, на имя которого подается жалоба; Ф.И.О. и адрес лица, подающего жалобу; наименование органа или Ф.И.О. должностного лица, чьи действия или бездействие обжалуются; номер и дата обжалуемого решения контролирующего органа о привлечении лица к ответственности;основания, по которым производится обжалование ненормативных актов контролирующего органа, действий или бездействия его должностных лиц, а также дата и время их совершения.

Жалоба, поданная юридическим лицом, подписывается его руководителем либо иным законным или уполномоченным представителем юридического лица. Если жалоба подается физическим лицом, она подписывается им самостоятельно либо его представителем.

Срок, установленный законодателем на рассмотрение жалобы, составляет 10-дневный срок, в соответствии с ГПК.

По результатам рассмотрения жалобы вышестоящий орган обычно принимает одно из следующих решений: оставить жалобу без удовлетворения; отменить решение нижестоящего органа; назначить дополнительную проверку; изменить решение или вынести новое решение.

Подача жалобы в вышестоящий орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд.

Судебное обжалование актов контролирующих органов, действий или бездействия их должностных лиц юридическими лицами и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд.

Для защиты своих прав возможно предъявление в суд следующих исков:

о признании недействительным решения контролирующего органа, не соответствующего законодательству и нарушающего права и законные интересы организаций и граждан;

о признании незаконными действий (бездействия) должностных лиц контролирующих органов;

о признании не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке;

о возврате из бюджета денежных средств, списанных контролирующим органом в бесспорном (безакцептном) порядке с нарушением требований законодательства;

о возмещении убытков, причиненных действиями (бездействием) этих органов.

В нашем случае это иск о признании недействительным решения контролирующего органа, не соответствующего законодательству и нарушающего права и законные интересы организаций и граждан.

Предметом обжалования по искам о признании недействительным ненормативного акта контролирующего органа являются его решения (постановления).

К ненормативным актам органа исполнительной власти, принятым в связи с проведением проверки, которые могут быть обжалованы в суд, относятся, например:

акт об изъятии документов, свидетельствующих о совершении правонарушений;

решение о приостановлении операций по счетам в банках или иных кредитных учреждениях;

акт, составляемый при воспрепятствовании доступу должностных лиц, проводящих проверку, на территорию или в помещения проверяемого;

решение (постановление), вынесенное руководителем (заместителем руководителя) контролирующего органа по результатам рассмотрения материалов проверки.

Следует отметить, что сам акт проверки обжаловать нельзя, поскольку этот документ лишь фиксирует факт проведения проверки и обстоятельства, которые были в результате выявлены. Предметом урегулирования может быть только решение, которое будет вынесено на основании данного акта.

Немаловажными при подаче данного иска являются следующие обстоятельства:

размер государственной пошлины по иску организации о признании недействительным решение органа исполнительной власти составляет 10 МРОТ

при рассмотрении споров о признании недействительными актов государственных органов, органов местного самоуправления и иных органов обязанность доказывания обстоятельств, послуживших основанием для принятия указанных актов, возлагается на орган, принявший акт. Это означает, что в данном случае проверяемая организация или индивидуальный предприниматель не обязаны доказывать незаконность оспариваемого ими решения. Обоснованность принятого решения должен доказать контролирующий орган.

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... г. Печора" о муниципальном бюджете.." за те же периоды. 31. Аникеева А. Индексный анализ роли налоговых платежей в формировании бюджета. //Вопросы статистики, 1997/№8; 32. Брызгалин и др. Профессиональный комментарий к НДС. //М.: «Аналитика-Пресс», 1997г.; 33. Володарский М. Ответственность налогоплательщиков по НДС. //Ваш партнер- консуль тант, 1997г ...

... . Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат. Подводя итог, можно сказать, что налоги играют главную роль в формировании бюджета. Используемая литература: 1. И.А. Погосов Финансы, денежное обращение и кредит, - М.: ООО «Проспекть-Н» 2. Финансы. Денежное обращение. Кредит: учебник для вузов ...

... всех событий на ОАО«Сибнефть-Тюментнефтепродукт»; - выявления рисков и снижения их уровня; - повышения гибкости, приспособляемости к изменениям. Расчеты, осуществляемые в процессе формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств ( ...

0 комментариев