Общая характеристика системы образования

Организация финансирования расходов

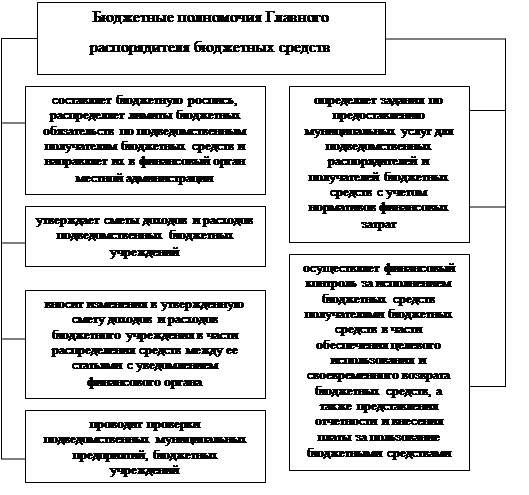

Роль и место государственных организаций

Проблемы

межбюджетных отношений и эффективности бюджетной поддержки в системе образования

Общие направления реформирования государственных образовательных учреждений

Укрепление региональных и межрегиональных образовательных систем

Научно – методическое обеспечение участия Российской Федерации в управлении организациями сферы образования

Реформирование оплаты труда работников образовательной сферы

Навигация

Проблемы межбюджетных отношений и эффективности бюджетной поддержки в системе образования

Характеристика бюджетных расходов на образование

92185

знаков

19

таблиц

5

изображений

2.2. Проблемы межбюджетных отношений и эффективности бюджетной поддержки в системе образования

Функцию компенсации дотационным регионам недостающих средств для финансирования социальных обязательств государства, в том числе и образования, призваны выполнять межбюджетные трансферты и другие виды помощи (дотации, субвенции). Однако действующая методика и практика выделения федеральной поддержки недостаточно эффективна: во-первых, она не стимулирует в должной мере регионы к увеличению собственных расходов на образование, во-вторых, в значительной степени зависит от политических и иных внеэкономических соображений. Сложившаяся практика межбюджетных отношений между центром и регионами свидетельствует о значительной территориальной дифференциации в принципах их построения, множественности каналов перераспределения бюджетных ресурсов, существенно возросшей роли внебюджетных финансовых потоков в экономической деятельности регионов.

Анализ динамики бюджетной задолженности по заработной плате из бюджетов всех уровней по отраслям социальной сферы по итогам 2001 г. показывает, что по сравнению с началом года удалось достичь сокращения этой задолженности более чем в 2,7раза, в том числе в сфере образования - в 2,7 раза. И если с долгами из федерального бюджета образованию правительству удалось рассчитаться уже к февралю 2001 г., то задолженность из региональных и местных бюджетов продолжала сохраняться на высоком уровне.

Для разрешения этой ситуации правительству удалось договориться с губернаторами о направлении не менее 40% собственных доходов территорий с учетом федеральных трансфертов на выплату заработной платы работникам бюджетной сферы. Такая схема по расчетам позволяла субъектам Федерации осуществлять ежемесячные выплаты заработной платы и постепенное погашение уже накопленной в сфере образования задолженности.

В итоге именно социальная сфера продолжает по итогам 2001 г. оставаться основной болевой точкой в ситуации с невыплатами по заработанной плате, сосредоточивая 61,2% всех невыплат. Внутри социальной сферы на образование приходится 32,5% бюджетной задолженности по заработной плате. Таким образом, недостаточная наполняемость территориальных бюджетов, отсутствие соответствующих законодательных норм для обеспечения целевого использования федеральных трансфертов, остаточный принцип финансирования социальной сферы продолжают оставаться основными факторами сохраняющейся бюджетной задолженности по заработной плате в отраслях социальной сферы.

Анализ показывает, что Россия пошла по пути развития трансфертов выравнивающего типа, что предполагало:

1) использование средних по стране бюджетных показателей в качестве нормативных

2) отсутствие жесткой целевой привязки при выделении средств (нецелевые трансферты).

Однако, именно такие перечисления ― самые расточительные, так как распределяются по регионам без создания механизма обеспечения строго целевого финансирования определенных расходов. При жестких финансовых ограничениях бюджета такое выделение средств - непростительное расточительство. Положение усугубляется низкой исполнительской дисциплиной на местах. По данным Госкомстата РФ за январь - сентябрь 2001 г. в среднем по России на выплату заработной платы субъектами РФ было направлено 33% от поступивших собственных доходов и трансфертов (вместо рекомендованных Правительством РФ 40%).

Не редки случаи, когда регионы предпочитают использовать средства бюджетной поддержки на решение не имеющих отношения к образованию проблем, полагая, что в таком социально и политически чувствительном вопросе, как заработная плата учителей, федеральный центр окажет поддержку сверх запланированных и согласованных сумм. В результате, в сходных по экономическому положению регионах можно наблюдать разительную разницу в уровне финансирования образования, включая уровень задолженности по заработной плате учителям.

Ситуация усугубляется тем, что конституционный запрет на вмешательство федерального уровня в бюджетную политику регионов сильно ограничивает возможности федеральных властей добиваться от регионов и муниципальных образований рациональных изменений в структуре расходов. Согласно ФЗ “Об общих принципах организации местного самоуправления в Российской Федерации“ (от 28.08.95.№ 154-ФЗ), к предметам ведения местных властей отнесена как “организация, содержание и развитие муниципальных учреждений школьного, основного общего и среднего образования“ (п.6. ст. 6), так и “формирование, утверждение и исполнение местных бюджетов, контроль за их исполнением осуществляется органами местного самоуправления самостоятельно“ (п.2 ст.35). Такая ситуация требует, с одной стороны, укрепления местной финансовой базы на цели образования, с другой стороны, усиления контроля и ответственности органов исполнительной власти за реализацию принимаемых Правительством РФ решений.

Право на получение субвенции будет обусловлено достижением в конкретном субъекте Российской Федерации определенных уровней таких показателей, как доля ассигнований на образование в региональном бюджете, фактическое исполнение бюджета образования, прирост норматива бюджетного финансирования общеобразовательных школ. Конкретизацию условий получения субвенций, включая установление контрольных уровней перечисленных показателей, предстоит осуществить на основе консультаций с органами субъектов Российской Федерации. Аналогичные механизмы должны быть реализованы и на уровне субъектов Федерации.

В связи с этим на первый план выходит проблема эффективности компенсации недостающих средств дотационным регионам в рамках бюджетной поддержки. Помощь, оказываемая в настоящее время дотационным регионам из федерального бюджета в различных формах, не имеет целевого характера и распределяется на местном уровне в зависимости от сложившейся практики, текущих потребностей или предпочтений администрации. Таким образом, остро встает вопрос о необходимости создания дифференцированной по регионам, строго целевой и стимулирующей системы планирования федеральных расходов на образование, прозрачной системы их распределения на всех уровнях – от федерального до муниципального.

К числу приоритетных организационно-экономических мер, позволяющих обеспечить решение проблемы бюджетной задолженности в сфере образования в отдельных регионах, следует отнести:

q Сохранение практики использования стимулирующих федеральных трансфертов, которые предоставляются субъектам РФ при условии выделения не менее 40% собственных доходов бюджетов всех уровней;

q Финансирование других статей расходов только после выплаты заработной платы работникам бюджетных организаций;

q Заключение соглашений с органами федерального казначейства по переводу на кассовое исполнение бюджетов субъектов Федерации через лицевые счета, открытые в органах федерального казначейства;

q Создание системы общественно-государственного контроля целевого расходования выделяемых на выплату заработной платы бюджетных средств, включение в эту систему представителей законодательных органов власти, профсоюзных организаций, профессиональных объединений.

Глава III. Основные направления реформирования системы образования

Похожие работы

... При формировании проекта федерального бюджета на 2008 год и на период до 2010 года в соответствии соблюден принцип соответствия реальных темпов роста бюджетных расходов темпам роста экономики. Структура расходов федерального бюджета в разрезе разделов функциональной классификации расходов бюджетов бюджетной системы Российской Федерации остается достаточно стабильной («Приложение 7»). Наиболее ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... сферы образования (приложение 4), а также перечень нормативных правовых актов Санкт-Петербурга, действие которых приостанавливается с 1 января по 31 декабря 2005 года (приложение 5). Управление финансами в отделах образованиях осуществляется одновременно с ведением бухгалтерского учёта. В соответствии с пунктом 3 приказа Минфина России от 26.08.2004 №70н переход к применению новой инструкции по ...

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

0 комментариев