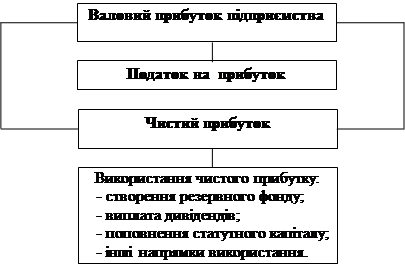

Сутність механізму регулювання міжгалузевих відносин

Методичні засади дослідження економічних відносин в АПK

Політика щодо ринку зерна в Україні та економічна оцінка вивізних митних тарифів та пільгових імпортних квот на зерно

Структура економічних відносин у зерно продуктовому підкомплексі АПК

Організаційно-виробнича структура зернопродуктового підкомплексу АПК

Ефективність економічних відносин в сфері виробництва зерна

Підвищення ефективності використання виробничого потенціалу переробки зерна

Удосконалення системи ціноутворення на зерно

Удосконалення механізму міжгалузевих економічних зв'язків у зернопродуктовому підкомплексі АПК

Бізнес-план Тернопільського комбінату хлібопродуктів

Лебедев Е. И., Гурьянов А.И. К вопросу структуры перерабатывающей промышленности АПК // Пищевая промышленность. -1999.-№12.-С.20-21

Навигация

Організаційно-виробнича структура зернопродуктового підкомплексу АПК

Проблеми ефективності виробництва та формування ринку зерна

260484

знака

29

таблиц

8

изображений

2.2 Організаційно-виробнича структура зернопродуктового підкомплексу АПК

Реформування відносин власності зернопродуктового підкомплексу АПК, яке характеризує процес перетворення підприємств у нову організаційно-правову форму, створює потужний приватний сектор економіки як економічного базису наступних перетворень. Колективні сільськогосподарські підприємства в умовах проведення економічної реформи на селі трансформуються у нові організаційно-правові структури на основі приватної власності.

Стан реформування підприємств зернового господарства Білогірського району характеризують дані табл. 2.5.

Таблиця 2.5

Характеристика сільськогосподарських підприємств Білогірського району за їх організаційною формою

| Організаційна форма підприємства | Питома вага окремої групи підприємств | |||

| за станом на 1 січня 2003р. | за станом на 1 січня 2004р. | |||

| од. | % | од. | % | |

| Всього сільськогосподарських підприємств | 41 | 100 | 43 | 100 |

| у тому числі: | ||||

| -господарських товариств | 16 | 39,0 | 16 | 37,2 |

| - державних сільгосппідприємств | - | - | - | - |

| - сільгоспкооперативів | 1 | 2,4 | 1 | 2,3 |

| -селянських (фермерських) господарств | 22 | 53,7 | 24 | 55,8 |

| - підприємств інших форм господарювання (включаючи міжгоспи) | 2 | 4,9 | 2 | 4,7 |

Найбільшу питому вагу серед сільськогосподарських підприємств району займають селянські (фермерські) господарства - понад 55,8%, значення яких з року в рік зростає але найвища активність щодо створення даних підприємств спостерігалася на початку проведення аграрної реформи у 1991 - 1993 pp. Приватне сільське господарювання ще не розвинулося до суттєвих розмірів, частка приватних підприємств становить лише 20%.

Державного сектора, як такого, вже не існує, що свідчить про те, в районі повністю вже пройщло роздержавлення підприємств сільськогосподарської галузі. Останнє державне підприємство даної галузі в Білогірському районі було роздержавлене ще в 2002 році. Проте реформування сільського господарства відбувається в умовах значного дефіциту фінансових ресурсів, що ускладнюється нерозвиненістю іпотечних кредитних ринків, що в свою чергу, зумовлює різке звуження можливостей використання сільгосптоваровиробниками прибутку для розширеного відтворення.

У використанні сільськогосподарських угідь найпомітніше скорочення частки колективних сільськогосподарських підприємств: з 63% на початку 2002р. до 58% - у 2004 р. Це зумовлено процесом реформування земельних і майнових відносин на селі, котрі започаткували перетворення колективних господарств та активне створення приватно-орендних підприємств, що орендують земельні ділянки та паї для ведення сільськогосподарського виробництва на договірних засадах. Правовою основою розвитку нових господарських формувань на базі приватної власності - приватного сектора для ведення особистого підсобного господарства, приватно-орендних підприємств, фермерських господарств - є Указ Президента України від 3 грудня 1999 р. "Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки" та Закон України "Про оренду", у зв'язку з якими активізувалися процеси перерозподілу земель та реструктуризація сільськогосподарських підприємств.

Таблиця 2.6

Структура сільськогосподарських угідь у Білогірському районі щодо землекористувачів

| Роки | в | тому числі (у відсотках) | ||||

| Землі сільськогосподарських товаровиробник тис. га | Сільськогосподарських підприємств | з них | особистих підсобних господарств населення | фермерських господарств | ||

| колективних | державних | |||||

| 2002 | 58,80 | 73,0 | 63,9 | - | 33,8 | 2,3 |

| 2004 | 57,72 | 70,1 | 58,2 | - | 38,7 | 3,1 |

Характерною відмінністю зернового господарства Білогоірського району на сучасному етапі є зростання частки особистих підсобних господарств у вирощуванні зернових культур. Так у 2004 р. в порівнянні з 1980 роками їх питома вага зросла майже у 4 рази і становить гідну конкуренцію сільськогосподарським підприємствам, забезпечуючи виробництво великих обсягів зерна (табл. 2.7).

Згідно з показниками табл. 2.7 у 1980 р. в господарствах громадського сектора Білогірського регіону було вироблено 65,4 тис. т зерна, а в 2004 р. –52,8 тис. т, або на 21% менше. За цей час виробництво зерна в господарствах приватного сектора зросло з 4,9 тис. т до 14,5 тис. т, тобто в 3 раза.

Таблиця 2.7

Виробництво зернових сільськогосподарських культур у Білогірському районі за категоріями господаоств (тис. тонн)

| Виробництво зерна | 1980 | 1985 | 1995 | 1999 | 2002 | 2003 | 2004 |

| Всі категорії господарств | 70,3 | 52,1 | 80,4 | 48,6 | 50,9 | 39,4 | 67,3 |

| у тому числі: -сільськогосподарські підприємства | 65,4 | 48,5 | 76,4 | 40,6 | 37,6 | 29,3 | 52,8 |

| -особисті підсобні господарства населення, включаючи оренцарів-громадян | 4,9 | 3,6 | 3,9 | 8,0 | 13,3 | 10,1 | 14,5 |

| Питома вага зернової продукції особистих підсобних господарств населення в загальному обсязі виробництва, % | 6,9 | 7,0 | 4,8 | 16,4 | 26,1 | 25,7 | 21,5 |

Проведення земельної реформи в Україні забезпечить право використовувати землю як заставу та активізує розвиток іпотечного й кредитного ринку для забезпечення потреб сільського господарства.

Реформування хлібоприймальних і зернопереробних підприємств відбувається шляхом створення акціонерних, колективних, орендних підприємств, господарських асоціацій.

За останній час головна увага держави зосереджувалася на подоланні проблем, що зумовили негативний стан виробництва зернових, тоді як системі збуту зерна, розвитку інфраструктури зернової галузі приділялося другорядне значення.

В умовах реформування економічної системи Міністерством аграрної політики України, Державною акціонерною компанією "Хліб України", Київським інститутом хлібопродуктів розроблено для впровадження Методичні рекомендації щодо регулювання взаємовідносин власників зерна і хлібоприймальних та зернопереробних підприємств при його зберіганні та переробці з метою встановлення регульованих і паритетних стосунків між даними підприємствами.

У фундаменті докорінних ринкових перетворень закладено органічне поєднання економічних методів регулювання ринку зерна до яких відносять вільне ціноутворення на основі співвідношення попиту та пропозиції, наявність різних альтернативних шляхів, форм та способів реалізації вирощеного врожаю, і державних методів, які полягають у виробленні правил функціонування ринкових суб'єктів, законодавчій підтримці цих правил, та розробки цільових державних програм прямої дії, як засіб опосередкованого впливу держави.

До прийняття Україною ринкового курсу розвитку економіки практично все товарне зерно, реалізовувалося господарствами в формі держпоставок. Держзамовлень, держконтрактів через систему хлібоприймальних підприємств за визначеними державними закупівельними цінами. Завданням ХГШ було концентрація та просування товарного зерна із галузі виробництва до галузі споживання.

Держава намагалася зберегти контроль над зерновим сектором агроринку стратегічно важливим елементом продовольчої безпеки країни, застосовуючи переважно адміністративні методи, зокрема втручання у процес ціноутворення, торгівлі та заготівельно-збутової політики.

Державна політика самостійної України на першому етапі становлення зернового ринку базувалася на підтриманні низьких споживчих цін та централізованого забезпечення потреб населення хлібопродуктами, що обернулося для економіки значними втратами. В період 1991-1994 pp. сільськогосподарським підприємствам доводилося до виконання завдання обов'язкового продажу у держаний фонд майже 30% вирощеного зерна за цінами, які формувалися за принципом відшкодування виробничих витрат та обмеження норми прибутковості виробництва, вони були значно нижчі ринкових та експортних цін. Тому держава активно перешкоджала зовнішній торгівлі зерном шляхом експортних обмежень. Як наслідок, економічна політика України у зерновій галузі формувалася без врахування потенційних можливостей держави у нарощуванні експортного потенціалу та незалежно від зміни кон'юнктури на зовнішніх ринках, тим самим підриваючи свої позиції на світовому ринку зерна. Так, у 1993 p., році валовий збір зернових зріс до 45623 тис. тонн, що на 18,4% більше, ніж у 1992 p., однак обсяг експорту зменшився до 164,3 тис. т. проти 1106 тис. т у 1992 р.

Обмежений характер носили і приватизаційні процеси у зернопродуктовій галузі, більшість підприємств якої були визнаними стратегічними та не підлягали приватизації. "У більшості випадків, пакети акцій, пропонованих до продажу підприємств не перевищували 26%, що не дозволяло інвесторам надалі здійснювати повний управлінський контроль. Крім того, ціна була вищою, ніж більшість інвесторів були готові заплатити, особливо з урахуванням старого стану багатьох із пропонованих об'єктів. Необхідність майбутніх додаткових капіталовкладень, а також той факт, що управління "приватизованим" елеватором має відбуватися на паях з "Хліб України" - розпорядником державної частки акцій, не додавав ентузіазму потенційним інвесторам" [28, 22-23]. Складною та бюрократичною виявилася процедура приватизаційного процесу, що унеможливлювала швидку передачу прав власності та спричинювала втрату інтересу приватних інвесторів до даних об'єктів.

Все це призвело до скорочення виробництва, послаблення мотивації зменшення собівартості продукції, збереження монопольного становища держави у зерновому секторі та стримуванню конкуренції.

Із 1994 року почався новий етап реформування зернового сектору економіки, який характеризувався значним підвищенням закупівельних цін на зерно та скороченням державних закупівель. Проте вже у 1995 році, внаслідок підвищеного попиту на зерно, з причини неврожаю, у зарубіжних країнах, з метою недопущення неконтрольованого експорту збіжжя український уряд відновив програму державних закупівель на рівні 10 млн. тонн, яка була виконана приблизно на 54 %. Виконання селянами даної програми сповільнювалося по мірі розвитку ринкових механізмів матеріально-технічного забезпечення, альтернативних державному постачанню в обмін на поставлену в рахунок держзамовлення продукцію.

У 1996-1997 pp. державою було передбачено скорочення державних закупок зерна до державного фонду в межах потреби бюджетних споживачів до 5 млн. тонн, за цінами обчисленими на основі результатів біржових торгів, та формування регіональних фондів, наповнення яких покладалося на обласні адміністрації, за рахунок коштів республіканського (Автономна Республіка Крим) і місцевих бюджетів та позабюджетних джерел фінансування. Це призвело до явища регулювання руху зерна на регіональному рівні та заборони вивозу зерна за межі області, в якій воно було вирощено. Негативним наслідком таких регіональних обмежень стало використання чиновниками цінових різниць на зерно різних регіонів, які отримували прибутки внаслідок реалізації зерна у регіонах із найвищою на нього ціною.

У серпні 1996 року було засновано Державне підприємство "Хліб

України" на підставі постанови Кабінету Міністрів №1000. Це підприємство є державною холдинговою компанією, яке створювалося з метою забезпечення виконання державного замовлення, і володіє значною часткою акцій підприємств зернопродуктового підкомплексу. Саме створення даного інституту зернового ринку започаткувало процес реформування системи заготівель зерна. Функції "ДАК Хліб України" після відміни держзакупок полягають у посередницькій участі щодо закупівлі зерна та продуктів його переробки для внутрішнього ринку, експортно-імпортній діяльності, забезпечення сільськогосподарських товаровиробників паливно-мастильними матеріалами, міндобривами, засобами захисту рослин, насінням, технікою тощо.

В кінці 1997 р. уряд України оголосив про ліквідацію державного замовлення, як форми закупок зерна в державні ресурси. Проте ці зміни носили швидше декларативний характер, оскільки держава все одно залишалася монополістом на ринку зерна, поставивши перед сільськогосподарськими підприємствами завдання розплатитися із заборгованостями за поставлені матеріально-технічні ресурси, що накопичувалися протягом останніх 3—4 років. Через вкрай важкий фінансовий стан аграрного сектора, обмеженість обігових коштів та кризу неплатежів сільськогосподарські підприємства були змушені розраховуватися за зобов'язаннями вирощеним врожаєм, зокрема зерновою продукцією. Отже держава і надалі залишалася визначальним суб'єктом у галузі закупки та переробки зерна.

Вирішення глобальних проблем зернової галузі носило некомплексний та непослідовний характер, що утруднювало становище сільськогосподарських товаровиробників через невизначеність умов функціонування зернового ринку та недостатню інформованість їх щодо очікуваної кон'юнктури ринку, рівня поточних і прогнозованих цін на внутрішньому і зовнішньому ринках.

Головними принципами реформування системи заготівель і реалізації сільськогосподарської продукції є забезпечення сільськогосподарським виробникам реалізації права вільно розпоряджатися виробленою продукцією шляхом організації умов для контрактної торгівлі чи реалізації її за іншими договорами через біржі, торговельні та контрактні доми, заготівельні й посередницькі структури.

У 1995 - 1996 pp. відбувається створення перших біржових структур в аграрній сфері, зокрема засновано - Українську аграрну біржу. Проте, враховуючи економічні умови України, створення бірж є доцільним лише у великих містах, а на решті території варто застосовувати альтернативні шляхи реалізації через торговельні доми, оптові ринки, ярмарки, тобто такі структури, що об'єднують виробників сільськогосподарської продукції з переробними підприємствами й іншими суб'єктами торгівлі, виконуючи функції третьої сторони, оскільки такі організації не володіють реальним товаром і не можуть від свого імені укладати угоди та здійснювати акти купівлі-продажу.

Відмова від державного замовлення на зерно спричинило проблеми створення умов для дії ринкових механізмів реалізації зернопродукції, сприяння сільськогосподарським товаровиробникам в ефективному збуті виробленої продукції та розвитку інфраструктури зернового ринку.

Ситуація, котра виникла на ринку зерна, після збирання врожаю 2001 р. підтвердила, що у ринковій економіці розвиток інфраструктури щодо збуту зерна та продуктів його переробки є настільки ж важливим, як і його виробництво.

В Україні вже зроблено перші кроки по організації інфраструктури сільськогосподарського ринку. За повідомленням джерел на сьогодні вже Функціонує 459 бірж, з яких 118 - універсальні, 201 - товарні та товарно-сировинні, 31 - агропромислові біржі, а також 144 агроторгових домів, 291 оптово-продовольчих ринків, 16589 заготівельних пункти.

Агродоми на відміну від бірж ведуть торгівлю, як правило, реальним товаром і є ще один видом маркетингового формування, котрий створюється виробниками для надання їх засновникам агентських послуг щодо реалізації продукції або придбання засобів виробництва на найвигідніших умовах. При цьому виробник зберігає право власності на реалізовану продукцію, а плата за агентські послуги здійснюється з надходжень від реалізації, що спонукає агентів до пошуку найоптимальніших умов продажу. Тому діяльність агродомів в розвинутих країнах характеризується високою ефективністю.

Для України, крім названих структур маркетингу, прийнятні також постачальницько-збутові (маркетингові) кооперативи та фірмова торгівля сільськогосподарських підприємств продукцією АПК через агромагазини, тоді як оптові ринки й аукціони світових стандартів для своєї організації вимагають великих коштів і на даному етапі їх створення є передчасним.

У Хмльницькій області за станом на 1.01 2003 р. інфраструктура аграрного ринку має організаційні формування по ресурсному та кредитному забезпеченні виробництва, реалізації сільськогосподарської продукції і продовольства. Зокрема фірмовою торгівлею продовольством і матеріально-технічним ції сільськогосподарської продукції і матеріально-технізабезпеченням займається 9 агроторгових доми, 140 фірмових магазинів з реалізачних ресурсів; послуги із заготівлі продукції, кредитного забезпечення та виробничого обслуговування надають 32 обслуговуючі кооперативи, 23 кредитні спілки, 1184 заготівельні пункти.

Але діяльність даних формувань не відзначається високою ефективністю. У 2000 р. лише 1,5% товарного зерна в Україні було продано через товарні біржі, тоді як для виявлення ринкової ціни попиту та пропозиції необхідно реалізовувати через біржу 10 - 15% від загальної кількості зерна. Необхідно збільшити обсяги реалізації зерна за вільними цінами через біржі, оптові аукціони й інші ринкові структури, коли зараз ціни формуються з певною орієнтацією на ціни продажу зерна за іншими каналами збуту.

Головним в економічній реформі зернопродуктового підкомплексу є демонополізація економіки, яка повинна привести до кардинальної зміни галузевої структури народного господарства та перепрофілювання підприємств.

Зміна економічної моделі господарювання мусить забезпечувати можливість вибору варіанту виробничо-технічного обслуговування підприємствами. Зокрема комплекс заходів щодо виробничо-технічного обслуговування може здійснюватися самими агропромисловими підприємствами чи їх кооперованими зусиллями або надаватися спеціалізованими агросервісними організаціями.

Діяльність галузей виробничої інфраструктури зернопродуктового підкомплексу Білогірському районі, до якої належать: матеріально-технічне забезпечення, транспортне обслуговування, електрифікація, зв'язок оцінюється негативно.

Часто у напружені періоди року відбуваються значні збої з постачанням нафтопродуктів, запчастин та обладнання, у проведенні обслуговування і ремонтів складної техніки й обладнання тощо, що є головним гальмуючим чинником економічної ефективності використання основних виробничих фондів, земельних і трудових ресурсів.

У сучасних умовах обмеженості обігових коштів, склалася ситуація, що підприємства зернопродуктового підкомплексу, поточний, профілактичний і капітальний ремонти машин та обладнання виконують власними силами, не вдаючись до надто дорогих послуг агротехсервісних підприємств.

У перспективі - лише приватне постачання ресурсів і приватні структури маркетингу зерна можуть вивести Україну на лідируючі позиції на світових ринках зерна.

Враховуючи вищевикладене можна говорити про особливе місце зернопродуктового підкомплексу в структурі АПК, котрий, об'єднуючи процеси виробництва заготівлі, транспортування і переробки зерна, формується у цілісну систему. Кінцевою метою даної ланки АПК є максимальне наповнення внутрішнього та зовнішнього ринку відповідними продовольчими товарами, тому стабільне виробництво і переробка зернових культур є проблемою стратегічного характеру, пов'язаною з національною безпекою. Від розвитку даного підкомплексу залежить ефективність функціонування інших продовольчих галузей і стан всього АПК. Отже, зернопродуктовому підкомплексу АПК повинна приділятися значна увага при здійсненні реформ в аграрному секторі економіки України.

Похожие работы

... ії розвитку. Для оцінки економічної ефективності виробництва зерна використовують відповідний критерій і систему взаємопов’язаних показників, які характеризують вимоги економічних законів і вплив різних факторів. Економічна ефективність виробництва зерна визначається відповідно як ефективність галузі, а також господарської діяльності сільськогосподарського підприємства і окремих заходів. Залежно ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

... культур суттєво змінюється як за територією, так і за окремими роками (в динаміці), її аналіз потрібно проводити у територіальному розрізі і в динаміці. 2. Аналіз економічної ефективності виробництва гречки 2.1 Загальна організаційно-економічна характеристика підприємства ТОВ «Хлібодар» – це сільськогосподарське підприємство, засноване на приватній власності у вигляді внесків до ...

0 комментариев