Тенденции развития лесозаготовки и деревообработки в России и мире

Подходы к привлечению инвестиций в ЛПК

АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕТЕЛЬНОСТИ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА ИРКУТСКОЙ ОБЛАСТИ

Перспективы экспорта древесины Иркутской области

Особенности регулирования приоритетных инвестиционных проектов в области освоения лесов

ИНВЕСТИЦИОННЫЙ ПРОЕКТ СТРОИТЕЛЬСТВА ЛЕСОПИЛЬНОГО ЗАВОДА В КИРЕНСКОМ РАЙОНЕ ИРКУТСКОЙ ОБЛАСТИ

Основные технико-организационные показатели по организации работы лесопильного завода

Оценка эффективности организации проекта для фирмы

Часов

Навигация

Тенденции развития лесозаготовки и деревообработки в России и мире

Разработка инвестиционного проекта по строительству лесопильного завода в Киренском районе

177692

знака

44

таблицы

2

изображения

1.2 Тенденции развития лесозаготовки и деревообработки в России и мире

Лесозаготовительная промышленность является базовой отраслью ЛПК России. В течение последних лет она, как и весь лесопромышленный комплекс, переживает острый экономический кризис, который наиболее наглядно проявляется в спаде объемов производства, крайне низком уровне лесопользования, почти полном прекращении строительства и ввода в действие новых лесозаготовительных предприятий, многократном снижении выпуска отечественной лесозаготовительной техники и оборудования, ухудшении жизненного уровня жителей лесных поселков. Лесозаготовительная промышленность в течение ряда лет была убыточной подотраслью. В 1999 г. она стала рентабельной, но уровень рентабельности составил всего 12%, а размер чистой прибыли 996 млн. р. Кредиторская задолженность по состоянию на 1 января 2000 г. достигла 20,2 млрд. р., что сопоставимо с годовым объемом выпуска продукции.

На протяжении последних лет лесозаготовительная отрасль снижала объемы заготовки древесины. Разрушилась вся технологическая цепочка: не обеспечивались экспортные контракты и внутреннее потребление. Износ лесозаготовительной техники составлял около 70%. Имеющаяся машиностроительная база для изготовления лесозаготовительной техники использовалась всего лишь на 8-1 %.

Основными факторами, влияющими на положение дел в отрасли, наряду с общеэкономическими (несовершенство действующего налогообложения, диктат естественных монополий в формировании цен на энергоносители и тарифы на перевозку лесных грузов, высокие банковские ставки на кредиты), являются:

- отсутствие эффективных экономических механизмов для создания перехода от преимущественно зимней вывозки древесины к круглогодичному лесопользованию;

- проведение приватизации без учета специфики очаговости лесопользования в советский период истории и неэффективной инфраструктуры существовавших лесопромышленных предприятий, что привело к разрушению существовавших производственных, технологических и кооперативных связей между предприятиями, а также к отягощению экономики предприятий затратами на содержание социальной сферы (ежегодно из 1,0 млрд. р. затрат компенсируется из федерального бюджета всего лишь около 200 млн. р.);

- неэффективное законодательное регулирование экспортной деятельности, что приводит к односторонним выгодам частного сектора, а государство не получает справедливого вознаграждения собственника лесных ресурсов за их коммерческое использование, которое выражается в потерях валютных поступлений в бюджет Российской Федерации и утрате престижа российских товаров на внешнем рынке;

- низкий уровень менеджмента, в результате чего растет себестоимость производства, собственники предприятий не инвестируют средства в развитие производства, слабо проводится маркетинговая и финансовая политика.

Однако несмотря на серьезные негативные последствия первоначального этапа перехода к рыночным отношениям, ситуация в ЛПК стабилизируется.

В перспективе предполагается создать более совершенную структуру хозяйствующих субъектов в виде вертикально интегрированных структур, охватывающих полный технологический цикл лесозаготовок, вплоть до реализации конечной продукции (финансово-промышленные группы, холдинги, корпорации и др.). Такие структуры уже существуют и имеют положительные результаты. Но принципиальным является вопрос о том, как в будущем должны складываться экономические отношения между лесным хозяйством и его собственником - Российской Федерацией - и частными лесозаготовительными и деревоперерабатывающими предприятиями, образующими лесной сектор экономики страны.

По официальным данным за период 1990-2000 гг. объем вывозки древесины сократился более чем в три раза, производство пиломатериалов - в четыре, целлюлозы, бумаги и картона - почти в два раза. По уровню производства и потребления основных видов лесной продукции на душу населения Россия находится далеко позади не только промышленно развитых стран, но и многих развивающихся. С давних пор в России наблюдается диспропорция в размещении лесосырьевых ресурсов и лесоперерабатывающих производств. Именно создание мощностей по глубокой переработке древесины позволило Финляндии, Канаде, США, Японии и другим странам достигнуть значительного прорыва и эффективности работы лесного сектора экономики.

В конце 80-х гг. по объему вывозки древесины Россия занимала второе место в мире, уступая лишь США. В настоящее время нас опередили такие страны, как Китай, Индия, Бразилия, Канада, Индонезия, Нигерия. А ведущие страны мира - Канада, Швеция, Финляндия и США - далеко ушли вперед.

Лесозаготовительная промышленность на Дальнем Востоке и в Сибири в настоящее время существует за счет экспорта круглого леса. Лесозаготовительные компании считают более выгодным экспортировать бревна, а не продавать их на местные лесопильные заводы, которые не могут покрыть высоких цен на древесину.

В 1997 г. круглый лес составил 85,3% общего объема производства, в 2000 г. этот показатель подскочил до 90%. Около 68% этой древесины идет на экспорт в Японию, 25% - в Китай.

Общий объем экспорта древесной продукции с Дальнего Востока и Сибири в страны Азиатско-Тихоокеанского региона в 1999 г. превысил 10 млн. м3 и несколько снизился в 2000 г. В настоящее время только около 10% заготовляемой древесины перерабатывается местными предприятиями, еще меньше идет куда-то на переработку.

В 1992 промышленность была более сбалансирована: выпуск круглого леса составлял 40 % от общего объема производства, переработка древесины 41 и целлюлозно-бумажное производство - 16%. В то время почти половина всей древесной продукции использовалась в пределах региона, 1/5 поставлялась в другие регионы бывшего СССР, и 30% экспортировалось за рубеж.

Поскольку спрос на древесину на внутреннем рынке резко упал, а на международном - вырос, дальневосточная и сибирская лесозаготовительная промышленность оказалась в полной зависимости от экспорта. Сегодня отрасль отдана на откуп азиатским рынкам с их непостоянством спроса на древесину. Этот факт имеет особое значение для охраны биоразнообразия, так как на российские леса напрямую влияет спрос в Азии на определенные породы деревьев. Например, ясень ценится японскими компаниями как строительный материал для домов, и увеличение спроса на него в Японии привело к незаконным вырубкам в охраняемых бассейнах рек, а также к общему превышению допустимого уровня рубки в лесах, имеющих высокую охранную и рекреационную ценность. В этих лесах ранее заготавливались только хвойные породы. Значительная и возрастающая часть потока древесины твердолиственных пород направляется в Японию через Китай. Там она перерабатывается с получением большой добавленной стоимости. К тому же японские производители клееной фанеры теперь предпочитают российскую лиственницу. Эти изменения на японском рынке, могут в конечном итоге способствовать росту лесопромышленной активности в районах произрастания лиственницы, где широко распространены вечномерзлотные почвы. Лесозаготовительная активность в этих районах приведет к непредсказуемым разрушениям коренных ландшафтов бореальных лесов. И в определенной степени это может произойти в результате того, что китайский рынок будет искать любую замену лиственничной древесине, которая теперь идет в Японию.

Сосредоточившись на экспорте круглого леса, лесозаготовительные компании ведут более интенсивные заготовки. По мере увеличения экспорта древесины производство круглого леса также должно увеличиваться. Поскольку компании испытывают все больший недостаток в доступных для заготовки насаждениях, в поиске новых участков леса они осваивают массивы, не имеющие развитой инфраструктуры. Такого рода заготовки не только пагубны для окружающей среды и опасны для оставшихся нетронутых лесов, но и нестабильны с экономической точки зрения.

Например, когда спрос Японии на древесину упал во время азиатского финансового кризиса, замедлились операции по вывозке леса с Дальнего Востока и Сибири, так что в портах и торговых путях на границах с Китаем скопилась масса бревен. Во время этого кризиса и проявились проблемы крайне нестабильной экономики на основе экспорта круглого леса. Местные чиновники возобновили призывы к инвестированию в деревоперерабатывающую промышленность, что позволило бы России продавать готовую продукцию с добавленной стоимостью, тем самым обеспечивая значительные и более устойчивые доходы. И хотя появившаяся в 1998 г. тенденция к развитию переработки древесины увеличила число средних и крупных фирм, способных перерабатывать древесину, они не выказывают никакого желания сокращать объемы заготовок и стремятся получить лицензии на рубку на все новых территориях. В Сибири и на Дальнем Востоке многие компании, занимающиеся заготовкой древесины, сейчас работают в жестких социально-экономических условиях. Бригада лесорубов зарабатывает только 18 р. (75 центов) за кубометр заготовленной древесины. Так что в среднем один рабочий получает менее 10 центов за заготовленный кубометр. Водитель лесовоза, который перевозит бревна в порт на расстояние 40 км, зарабатывает 6 р. (около 25 центов) за м3. Эта древесина будет продана в Китай или Японию по цене 70-100 американских долларов за кубометр. К сожалению, предприниматели часто вывозят доходы из страны, а не инвестируют в местную экономику. Лесорубы же продолжают работать за такие деньги, так как для них не существует других возможностей заработка.

Производство пиломатериалов и другой готовой продукции могло бы теоретически обеспечить работой местных жителей, а также позволило бы получать большую прибыль в расчете на одно дерево и сократило бы отходы древесины. Но поскольку предприниматели, занимающиеся лесозаготовкой, получают легкую прибыль от китайских оптовиков, которые работают на нелегальной основе вне бюджетной системы, и поскольку рабочие теряют свои навыки по переработке древесины и оборудование, которое разрушается и собирается на металлолом, - эти мечты о переработке зачастую становятся осуществимы в Китае, где дешевле и легче найти рабочую силу. Компании продолжают экспортировать круглый лес вместо того, чтобы инвестировать в переработку, при этом едва ли что-либо идет местному населению.

На этом социально-экономическом фоне три одновременно происходящих процесса - открытие азиатских рынков, приватизация и криминализация - вынудили многие крупные, бывшие государственные лесозаготовительные компании в Сибири и на Дальнем Востоке сократить производство и уволить работников. В ответ на это оставшиеся без работы люди открыли частные лесозаготовительные фирмы, работающие на старом и тяжелом погрузочном и транспортировочном военном оборудовании, которое появилось на рынке по очень низким ценам в процессе разоружения. Используя оборудование и материалы, полученные от основных лесозаготовительных компаний, эти малые предприятия обогатились путем незаконной заготовки и торговли древесиной по поддельным документам. По объемам производства и потребления древесины и ее изделий Россия все больше уступает мировым лидерам (США, Канаде), а в последние годы по ряду позиций даже некоторым развивающимся странам. Так, по объему заготовки древесины Россия уступает Китаю, Индии, Бразилии, Индонезии. Причем Китай догнал Россию по производству пиломатериалов, а по выпуску клееной фанеры и шпона наша страна уже оказалась далеко позади не только Китая, но и Индонезии. По производству ДСП Россия занимает восьмое место в мире после США, Германии, Канады, Италии, Франции, Великобритании и Испании. Что касается ДВП, то Россия по объему их производства переместилась со второго на шестое место в мире. [16] Почему Россия, имея самый значительный природный потенциал для развития лесного сектора, производит продукцию глубокой переработки древесины в несколько раз меньше (таблица 1.8), чем зарубежные страны с развитой лесной промышленностью?

Таблица 1.8

Лесные ресурсы России и стран с развитой лесной промышленностью

| Наименование показателей | Россия | США | Канада | Швеция | Финляндия |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Лесопокрытая площадь, млн. га | 718,7 | 209,6 | 247,2 | 24,4 | 19,9 |

| Площадь лесов на душу населения, га/чел | 5,18 | 0,84 | 9,32 | 2,85 | 4,03 |

| Эксплуатационные леса, млн. га | 388,5 | 195,6 | 112,1 | 22,0 | 19,5 |

| Запасы древесины в эксплуатационных лесах, млн. м3 | 47594 | 23092 | 14855 | 2471 | 1679 |

| Вывозка древесины (1998 г ), млн. м3 | 116,0 | 490,6 | 191,2 | 60,6 | 53,7 |

| Производство (1998) пиломатериалов, млн.м3 | 18,6 | 110,4 | 65,1 | 11,4 | 15,1 |

| Производство бумаги и картона, млн. т | 3,9 | 75,8 | 21,2 | 9,9 | 12,7 |

Целлюлозно-бумажную промышленность следует назвать базовой для всего лесного сектора экономики, а не только ЛПК. В целом производство целлюлозы в России за период 1985-1998 гг. сократилось в два раза.

Основная часть (85%) этой продукции выпускается 15 наиболее крупными предприятиями. По данным [18, 6], падение объемов производства целлюлозно-бумажной продукции в целом по стране было больше, чем по ведущим предприятиям.

Ведущие предприятия Северного района расположены ближе к основным российским и зарубежным потребителям, они производят наиболее качественную конкурентоспособную продукцию, пользующуюся спросом.

Предприятия Иркутской области - Братский и Усть-Илимский ЛПК, несмотря на значительное удаление от основных рынков сбыта, также производят продукцию достаточно высокого качества, имеющую спрос.

Доля Северного региона и Иркутской области в поставках на внутренний рынок составляет 98%, в страны СНГ - 94% и в дальнее зарубежье - 96% [18, 14].В таблице 1.9 показана динамика производства основных видов целлюлозно-бумажной продукции в России за 15 лет.

Таблица 1.9

Динамика объемов производства основных видов целлюлозно-бумажной продукции в России в 1985-1999 гг., тыс. т. (по данным Госкомстата)

| Годы | Целлюлоза | Бумага, всего | Бумага газетная | Картон, всего | Картон, в т.ч. тарный |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1985 | 7954 | 5030 | 1565 | 2877 | - |

| 1990 | 7525 | 5240 | 1722 | 3085 | 1614 |

| 1991 | 6400 | 4765 | 1549 | 2619 | 1391 |

| 1992 | 5676 | 3608 | 943 | 2157 | 1195 |

| 1993 | 4403 | 2884 | 845 | 1607 | 883 |

| 1994 | 3314 | 2216 | 1038 | 1196 | 709 |

| 1995 | 4197 | 2773 | 1458 | 1301 | 832 |

| 1996 | 3075 | 2302 | 1245 | 922 | 601 |

| 1997 | 3164 | 2226 | 1195 | 1114 | 791 |

| 1998 | 3210 | 2454 | 1395 | 1141 | 784 |

| 1999 | 3910 | 2940.8 | - | 1527 | - |

В ходе реформ и приватизации целлюлозно-бумажных комбинатов и предприятий всей инфраструктуры лесопромышленного комплекса был утрачен контроль над внутренним рынком и ухудшились позиции России в мировой торговле целлюлозно-бумажной продукцией. В результате отечественный рынок был захвачен импортной целлюлозно-бумажной продукцией, причем, скорее всего, не без определенных выгод (прямых и косвенных) для частного предпринимательства в этом сегменте рынка.

В результате замены предусмотренных планом приватизации инвестиционных аукционов на обычные денежные аукционы, допущенной Российским фондом федерального имущества, ряд крупных предприятий-монополистов на российском рынке (Светогорский, Котласский, Соломбальский, Балахнинский ЦБК) перешли в иностранную собственность, чем нанесен значительный ущерб экономике страны и ее национальным интересам. В частности, 73% акций Балахнинского ЦБК (АО «Волга»), производящего до 40% газетной бумаги, оказались у германской фирмы «ХИТ» по цене, составляющей не более 1% от реальной стоимости комбината. Имея исключительное право на экспорт газетной бумаги, фирма продавала ее по цене 130-150 долл. за т.у при средней мировой цене 350 долл.. В 1994 г. 60% выпускаемой бумаги было отправлено на экспорт, при этом бюджет страны недополучил в виде налогов около 40 млрд. р., а в отечественных издательствах при этом был острый дефицит газетной бумаги. На данный существует проблема выравнивания пропорций отечественной и импортируемой бумаги на внутреннем рынке.

На мировых рынках целлюлозы в последние годы характерен избыток предложения по ценам, которые сопоставимы с себестоимостью производства целлюлозы в России.

Хорошо известно, что главные различия между странами мира в эффективности лесного хозяйства и лесного сектора в целом связаны с различиями в структуре себестоимости конечной продукции из древесины. Например, по данным всемирно известной финской компании «Jaakko Poyry Consulting», специализирующейся на разработке проектов и оказании бизнес - консультаций в различных областях лесного сектора, эти различия могут достигать сотен процентов. В таблице 1.10 приведены в качестве примера данные этой компании по структуре полной себестоимости производства беленой целлюлозы из хвойных пород на западноевропейском рынке, а в таблице 1.11 аналогичные данные для Азиатской части России.

Таблица 1.10

Ориентировочная структура полной себестоимости производства беленой целлюлозы из хвойных пород на западноевропейском рынке (в числителе - долл. США/т.а, в знаменателе - процент от полной себестоимости) (по данным Jaakko Poyry Consulting - по состоянию на 5.05.1998 г.)

| Регионы и возраст заводов | Стоимость древесины | Прочие производственные расходы, | Транспорт | Торговые издержи | Капитальные расходы | Итого |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Скандинавия, старые заводы | 257/41 | 128/21 | 70/11 | 18/3 | 152/24 | 625/100 |

| Европейская часть России, старые заводы | 187/29 | 210/34 | 88/14 | 35/5 | 117/18 | 637/100 |

| Германия, новые заводы | 234/36 | 128/20 | 23/4 | 23/4 | 234/36 | 642/100 |

| Сибирь, старые заводы | 169/26 | 222/34 | 117/18 | 35/5 | 111/17 | 654/100 |

| Скандинавия, новые заводы | 257/36 | 105/15 | 70/10 | 18/3 | 257/36 | 707/100 |

| Европейская часть России, новые заводы | 175/23 | 117/16 | 76/10 | 35/5 | 350/46 | 753/100 |

Из этих экспертных данных следует, что полная себестоимость производства беленой целлюлозы из хвойных пород на западноевропейском рынке составляет для различных регионов мира в денежном выражении 625-750 долл. за т.у, из них удельный вес стоимости древесины колеблется в пределах 20-40%, прочих производственных расходов - 15-35, транспортных расходов - 10-20%. Доля торговых издержек составляет 3-5% от полной себестоимости. Удельный вес капитальных расходов приблизительно равен удельному весу стоимости древесины.

Наибольшую себестоимость производства беленой целлюлозы из хвойных пород имеет продукция, произведенная в Европейской части России (новые заводы) - 753 долл. за т.у, наименьшую себестоимость - продукция, произведенная в Скандинавии (старые заводы) - 625 долл. за т.у. Похожая структура себестоимости наблюдалась в Азиатской части России (таблица 1.11), где полная себестоимость производства беленой целлюлозы из хвойных пород составляет в денежном выражении также 600-760 долл. за т.у, из них удельный вес стоимости древесины колеблется в пределах 20-32%, прочих производственных расходов 15-40, транспортных расходов 8-12%. Доля торговых издержек также, как и на западноевропейском рынке составляет 3-5% от полной себестоимости. Удельный вес капитальных расходов приблизительно равен удельному весу стоимости древесины (18-46%).

Таблица 1.11

Ориентировочная структура полной себестоимости производства беленой целлюлозы из хвойных пород в азиатской части России (в числителе долл. США/т.а, в знаменателе – процент от полной себестоимости) (по данным Jaakko Poyry Consulting по состоянию на 5.05.1998 г.)

| Стоимость древесины | Прочие производственные расходы | Транс-порт | Торговые издержки | Капитальные расходы | Итого | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Сибирь, старые заводы | 163/27 | 230/38 | 72/12 | 34/5 | 110/18 | 609/100 | |

| Дальний Восток России, новые заводы | 163/22 | 144/19 | 57/8 | 38/5 | 345/46 | 747/100 | |

| Сибирь, новые заводы | 153/20 | 144/19 | 77/10 | 38/5 | 345/46 | 757/100 | |

Наибольшую себестоимость производства беленой целлюлозы из хвойных пород имеет продукция, произведенная на новых заводах Сибири - 757 долл. за т.у, наименьшую - продукция, произведенная на старых заводах Сибири - 609 долл. за т.у.

На уровень себестоимости российской лесопродукции оказывают влияние негативные факторы, связанные с:

· неизбежным ростом цен на сырье, топливо, энергию и другие материалы;

· неизбежным влиянием транспортного фактора;

· отсутствием надежных источников инвестирования развития лесопромышленных предприятий;

· низким техническим уровнем большинства лесопромышленных предприятий и необходимостью их модернизации и технического перевооружения. Износ основной лесозаготовительной техники в отрасли достиг 75%, а на отдельных предприятиях и более. Все эти факторы объясняют высокую долю капитальных вложений в себестоимости производства российской лесопродукции (в частности, беленой целлюлозы), а высокая себестоимость делает ее неконкурентоспособной на внешних рынках. Кроме того, необходимо повысить до мирового уровня качество лесопродукции. Ожидается, что после реструктуризации российских лесопромышленных предприятий качество продукции улучшится, что сделает продукцию конкурентоспособной.

Проведенный анализ показал увеличение дефицита поставок из традиционных стран - экспортеров древесины (тропической и умеренной зон) на рынках Европы и государств Тихоокеанского региона. Это означает возможность расширения рынков для российских лесных продуктов. Прекрасную перспективу для экспорта имеет Китай, поскольку там уровень потребления древесных продуктов (включая целлюлозно-бумажную продукцию) на душу населения крайне низок, а с ростом доходов он должен начать повышаться. Казахстан и другие государства Центральной Азии после восстановления своей экономики также сформируют значительные потенциальные рынки для древесной продукции из России. По экспертным оценкам в ближайшие 2-3 года спрос на продукцию целлюлозно-бумажного производства, технология которого предусматривает использование хлора и его соединений резко сократится. В то же время наши зарубежные партнеры выпускают уже более 70 % целлюлозно-бумажных товаров, свободных от хлора. Поэтому необходимы инвестиции в научные разработки и новые технологии варки и отбеливания целлюлозы.

В условиях резкого падения платежеспособного спроса на внутреннем рынке, когда объемы производства лесобумажной продукции уменьшились в 3-4 раза, экспорт оказался более выгодным. В указанных ниже странах дальнего зарубежья поставки круглого леса, фанеры, продукции целлюлозно-бумажной промышленности не только не сократились, но существенно возросли. В то же время потенциальные экспортные возможности используются далеко не в полной мере, и в современной лесоэкспортной деятельности имеется много негативных моментов. Без целлюлозно-бумажной продукции невозможно развитие современного общества. Обладая крупнейшими в мире лесосырьевыми ресурсами, Россия производит бумагу и картон в абсолютных величинах меньше в сравнении с США в 20 раз, Канадой - 4, Германией - 3, Японией -7 раз. Потребление бумаги и картона на душу населения за 90-е гг. сократилось с 35 до 19 кг. В развитых странах, таких как США, Канада, Япония, Швеция, Финляндия, Германия потребление бумаги и картона на душу населения составляет от 185 до 322 кг, т.е. на порядок выше. Мировой объем вывозки древесины составил 3510,8 млн. м3, на долю России приходится около 3,4%, а на долю США - 14%. Одной из причин глубокого экономического, научно-технического и социального кризиса в лесопромышленном комплексе России можно считать практическое отсутствие системного анализа в области национальной лесной политики и отраслевых стратегий. Дело в том, что в переходный период от плановой экономической системы к рыночной ее модели стратегия развития любого производства является одним из обязательных компонентов его экономической безопасности. Необходимо отметить, что в таких развитых лесопромышленных странах мира, как США, Канада, Швеция и Финляндия есть национальные Программы или Стратегии развития лесного сектора на 10-20 и даже на 50 лет. Мировой опыт показывает, что России нужна своя лесная политика, учитывающая национальные интересы и тенденции мирового рынка лесоматериалов. [16] Общий объём промышленного производства лесопромышленного комплекса России в 2009 году составил более 11 млрд. долларов США. По этому показателю весь отечественный ЛПК обеспечил себе позицию, эквивалентную всего лишь седьмому месту в рейтинге крупнейших компаний России, подготовленном рейтинговым агентством "Эксперт РА". По сравнению со странами, обладающими развитым лесным комплексом, этот показатель весьма низок. Так, в Финляндии на ЛПК приходится около 20% добавленной стоимости в промышленности, а в Канаде - примерно 12% отгруженной промышленной продукции. Главная причина такого отставания кроется в преобладании в структуре производства продукции с низким уровнем переработки. Так, по оценкам специалистов, уровень добавленной стоимости на кубометр продукции ЛПК (переработанной древесины, пиломатериалов) составляет в среднем 45 долл., что более чем в 10 раз ниже, чем в Финляндии (480 долл.). Для производства продукции глубокой степени переработки используется около 20% древесины, в то время как в странах с развитой лесобумажной отраслью этот показатель доходит до 85%. Доля ЛПК в суммарном объёме промышленной продукции России в 2009 году составила 4,3%, что на 0,2 пункта меньше аналогичного показателя прошлого года (рис. 1.1).

Рис. 1.1 Структура российского промышленного производства по отраслям промышленности в 2008 г., проценты (Источник: расчеты «Эксперт РА» по данным Росстата)

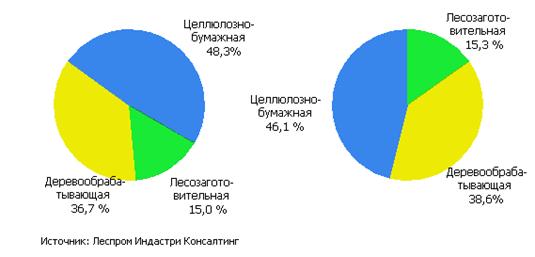

Казалось бы, структура производства отрасли не так уж и плоха. Доминирующие позиции в ней принадлежат продукции целлюлозно-бумажной промышленности (ЦБП) и деревообработке. На долю этих продуктов в 2009 году приходилось 46,1% и 38,6%, соответственно (рис. 1.2). Однако значительный объем продаж ЦБП приходится на товарную целлюлозу и бумагу сравнительно невысокого качества 2008-2009 гг.

Рис.1.2. Отраслевая структура производства в лесной промышленности России в 2007-2008 гг., проценты

Высокотехнологичная продукция данного профиля (например, мелованная бумага и картон) в России практически не производится. В сегменте деревообработки современные виды продукции также практически не представлены. Например, в стране слабо развит выпуск МДФ-плит, потребность в которых предприятия мебельной промышленности удовлетворяют за счет импорта. Не может лесопромышленный комплекс похвастать и быстрой динамикой развития. В последние годы отрасль прочно обосновалась в числе аутсайдеров по темпам промышленного роста. До последнего времени прирост производства в лесной промышленности ежегодно сокращался. Наиболее проблемным сектором ЛПК является лесозаготовительная промышленность. Здесь можно говорить не о росте производства, а в лучшем случае о прекращении спада. В 2009 году падение лесозаготовок удалось замедлить: объем производства в этом секторе ЛПК сократился на 1,7% против 5,2% в 2009 году. Однако тенденцию переломить не удалось. По результатам 9 месяцев 2009 года в лесозаготовительной промышленности спад достиг 6%. Исчерпание резервов мощностей по производству целлюлозы стало причиной замедления развития целлюлозно-бумажной промышленности. Устойчивый рост наблюдается только в секторе деревообработки. По данным Федеральной службы государственной статистики РФ, общий объём вывозки древесины в 2008 году составил 103,0 млн. м3 (таблица 1.12).

Таблица 1.12

Объёмы производства основных видов продукции лесопромышленного комплекса в 2008-2008 гг

| Объём производства | Динамика, проц. | ||||

| 2006 | 2007 | 2008 | 2006/2007 | 2007/2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Вывозка древесины, млн. пл. м3 | 97 | 105 | 103 | 108,2 | 98,1 |

| Пиломатериалы, млн. м3 | 38,8 | 38,7 | 38,9 | 99,7 | 100,5 |

| Фанера, тыс. м3 | 1821 | 1978 | 2233 | 108,6 | 112,9 |

| Древесностружечные плиты (ДСП), тыс. усл. м3 | 2744 | 3204 | 3603 | 116,7 | 112,4 |

| Целлюлоза, тыс. т | 2233 | 2311 | 2404 | 103,5 | 104 |

| Бумага, тыс. т | 3552 | 3682 | 3879 | 103,6 | 105,3 |

Между тем, по данным аналитиков, ещё до 30% от производственных показателей, регистрируемых Росстатом, приходится на нелегальную вырубку. Незаконная заготовка древесины и её последующая продажа по демпинговым ценам в приграничные страны - Китай, Финляндию, страны Балтии, Турцию - крайне негативно сказываются на легальном бизнесе отрасли. Основным фактором развития целлюлозно-бумажной промышленности в последние годы стало расширение производства картона, обусловленное бурным ростом спроса на упаковку. Наблюдаемый в 2008 году подъём деревообрабатывающей промышленности обусловлен значительным увеличением производства фанеры и древесностружечных плит - на 12,9% и 12,5% соответственно. Развитие домостроения на базе деревянных конструкций, ожидаемое в ближайшие 2-3 года, станет дополнительным стимулом развития производства в этой отрасли. [29]

0 комментариев