Навигация

4.2. Виды эффективности

Для соизмерения результатов производства с затратами рассчитывают следующие виды экономической эффективности (схема 1):

— народнохозяйственную эффективность;

— эффективность сельскохозяйственного производства;

— эффективность производства в хозяйствах (колхозы, совхозы, акционерные общества и др.);

Схема 1

| Виды экономической эффективности сельскохозяйственного производства |

![]()

|

|

|

|

|

|

|

|

|

|

|

|

— эффективность отдельных отраслей (животноводство, растениеводство); — эффективность внутрихозяйственных подразделений (бригад, звеньев, ферм);

— эффективность производства отдельных культур или продуктов (зерно, картофель, овощи, мясо, молоко и т.д.);

— эффективность мероприятий (мелиорации, химизации, научно-технического прогресса).

Все эти виды эффективности неразрывно связаны между собой. Конечный экономический эффект в целом по сельскому хозяйству зависит от рационального использования всех ресурсов, систематической борьбы за экономию и бережливость, снижения себестоимости продукции и повышения производительности труда.

4.3. Система показателей экономической эффективности сельскохозяйственного производства

Критерий эффективности вытекает из самой сущности процесса производства. Поскольку целью сельскохозяйственного производства является наиболее полное удовлетворение потребности общества в продуктах питания при наименьших затратах всех видов ресурсов, то критерием его эффективности может быть степень достижения этой цели.

Даже самый короткий взгляд на проблему приводит к выводу о том, что критерий эффективности сельскохозяйственного производства нельзя выражать одним показателем.

Увеличение объема производства продукции и достижение обилия ее в торговле, улучшение ее ассортимента и качества сами по себе, без сопоставления с используемыми ресурсами и затратами, не могут характеризовать эффективность производства. Рост объемов производства продукции может быть достигнут при опережающем росте ресурсов и затрат, что характерно для развития сельского хозяйства за длительный период времени, что свидетельствует о снижении его эффективности.

Показатели эффективности сельскохозяйственного производства должны отражать, с одной стороны, объемы производства продукции, а с другой - использованные ресурсы и затраты. Этим требованиям в большей степени отвечает показатель использования производственного потенциала по валовой продукции, определяемый по формуле:

ВП

Кпп = ---------, где

ПП

Кпп - коэффициент использования (окупаемости) производственного потенциала отрасли или предприятия;

ВП - объем валовой продукции в денежной оценке;

ПП - производственный потенциал в денежной оценке.

Близок к данному показателю по экономической сущности показатель окупаемости производственных затрат, определяемый по формуле:

ВП

Кпз = ---------, где

ПЗ

Кпз - коэффициент окупаемости производственных затрат;

ВП - объем валовой продукции в денежной оценке

ПЗ - производственные затраты.

Однако эти показатели далеко не отражают всей сложности проблемы повышения эффективности производства.

По многообразию используемых ресурсов и результатов сельскохозяйственное производство является очень сложным, поэтому его эффективность может быть выражена системой натуральных и стоимостных показателей.

Результаты и затраты сельскохозяйственного производства в своем первоначальном виде выступают в натуральной форме: результат - это тонны зерна, свеклы, мяса, молока и прочей продукции, а затраты - это тонны семян, кормов, удобрений, топлива, а труд выражен в чел.-часах рабочего времени. Сравнение результатов и затрат в натуральной форме может характеризовать отдельные стороны эффективности производства, в частности, использование отдельных ресурсов.

Например, соотношение произведенной животноводческой продукции и потребляемых кормов показывает эффективность их использования. Но современное сельскохозяйственное производство отличается множеством видов результатов и затрат, более того, в одном производственном процессе получают несколько видов продукции (молоко и приплод, корнеплоды и ботва, зерно и солома). Поэтому прямые сопоставления их в натуральной форме далеко не раскрывают совокупную эффективность производства. Для этого необходимо и результаты, и затраты выразить в одинаковых единицах измерения - в денежной форме. Продукция оценивается в ценах реализации, а затраты выступают в виде издержек, т.е. себестоимости продукции.

Отсюда следует, что результаты производства, кроме натуральной продукции, могут быть выражены валовой продукцией.

Но валовая продукция сельского хозяйства включает стоимость потребленных в процессе производства средств производства и вновь созданную стоимость - валовой доход, который рассчитывается как разность между стоимостью всей валовой продукции и материальными производственными затратами. Валовой доход - важный экономический показатель, характеризующий уровень эффективности сельскохозяйственного производства.

Валовой доход подразделяется на фонд личного потребления и чистый доход. Поскольку оплата труда является составной частью издержек производства, то чистый доход выступает как разница между стоимостью валового продукта и затратами на его производство. Реализованная часть чистого дохода выступает в форме прибыли, которая представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции.

Таким образом, результат сельскохозяйственного производства выражается следующими категориями: натуральная продукция (НП), валовая продукция (ВП), валовой доход (ВД) и чистый доход или прибыль (ЧД; П).

Ресурсы и затраты сельскохозяйственного производства - это земля, труд, производственные фонды и совокупные издержки производства или производственные затраты.

Земельные ресурсы в сельскохозяйственном производстве в качестве объектов учета представлены площадью сельскохозяйственных угодий (Пл.с.-х.), площадью посевов (Пл пс). Кроме этих категорий при анализе факторов эффективности сельскохозяйственного производства используются данные о площади сопоставимой и соизмеримой пашни.

Материальные ресурсы представлены производственными основными (Фос) и оборотными (Фоб) фондами. Труд в сельском хозяйстве выступает в форме количества среднегодовых работников (Тр) или затрат труда в процессе производства (Тч).

Совокупные производственные затраты (Пз), связанные с использованием земельных, трудовых и материальных ресурсов, включают земельный налог или арендную плату (ЗН), амортизацию основных средств (А), стоимость материальных оборотных средств (МЗ), затраты на оплату труда (3оп.т) и прочие затраты (Зп).

Производственные затраты рассчитываются по формуле:

ПЗ - ЗН + А + МЗ + З.оп.т. + Зп

Как в целом по сельскому хозяйству, так и в каждом предприятии для воспроизводства основных фондов используются денежные средства - капитальные вложения. Они тоже относятся к важнейшим факторам производства, а эффективность их использования (коэффициент и срок окупаемости) является показателем экономической эффективности производства.

Таким образом, ресурсы и затраты производства подразделены на пять групп, а результаты производства - на четыре. Исходя из сущности экономической эффективности сельскохозяйственного производства, отражающей соотношение результатов с ресурсами и затратами, показатели ее будут выражаться дробью, где в числителе результаты производства, а в знаменателе - ресурсы и затраты.

Вся система производственно-экономических показателей эффективности производства для наглядности представлена в виде схемы 2.

В животноводстве в качестве средства производства используется продуктивный скот (ПГс), поэтому для характеристики эффективности производства результативные показатели будут сопоставляться с поголовьем в виде формул:

НП , ВП , ЧД : П,

ПГс ПГс ПГс

Анализ соотношений результатов с ресурсами и затратами, представленными в схеме 2, свидетельствует о том, что они в полной мере характеризуют как использование отдельных производственных ресурсов, так и целом эффективность производства. Так, показатели первой строки характеризуют уровень использования земельных ресурсов,

второй - окупаемость материальных затрат,

третьей - производительность труда,

четвертой - экономическую эффективность всего производства.

Все приведенные в схеме соотношения являются показателями экономической эффективности производства. Многие из них широко используются в плановой и аналитической работе экономических служб и имеют общепризнанные наименования.

Так, соотношение объема натуральной продукции с посевной площадью сельскохозяйственных культур (НП/ПЛ) называется ее урожайностью, а с поголовьем скота и птицы НП/ПГс - их продуктивностью, с количеством среднегодовых работников производительностью труда;

Схема 2

Основные показатели эффективности сельскохозяйственного производства

| Результаты Ресурсы и затраты | Натуральная продукция, НП | Валовая продукция, ВП | Валовой доход, ВД | Чистый доход, прибыль ЧД:П |

| 1.Земельные ресурсы: сельскохозяйственные угодья - ПЛ с.-х. пашня - Пл. п. посевы - Пл. пс. | НП НП ПЛс-х Плп НП Пл.пс | ВП ВП ПЛс-х Плп

ВП Пл.пс | ВД ВД ПЛс-х Плп

ВД Пл.пс | ЧД:П ЧД:П ПЛс-х Плп

ЧД:П Пл.пс |

| 2. Произв. фонды - ФП фонды основные - Фос фонды оборотные - Фоб |

|

|

|

|

| Количество работников -ТР Количество затрат труда - Тч |

|

| | ЧД:П Тр ЧД:П ТЧ |

| 4. Производственные затраты - ПЗ; амортизация - А материальные оборотные средства - Моб.с. оплата труда - Зоп.т. Плата за землю - ЗП затраты прочие - Зпр. |

|

|

|

|

| Капитальные вложения -КВ |

| |

| |

а соотношения обратного порядка, т.е. в числителе ресурсы или затраты, а в знаменателе натуральная продукция, называются:

Фос - фондоёмкость продукции;

НП

Тч - трудоёмкость продукции;

НП

ПЗ - себестоимость продукции;

НП

КВ - капиталоёмкость продукции или удалённые капитальные

НП вложения;

МЗ - материалоемкость продукции;

НП

По валовой продукции используются такие наименования:

ВП - фондоотдача;

Фос

Фос - фондоемкость валовой продукции;

ВП

ВП , _ ВП - показатели производительности труда;

Тр Тч

Тч - трудоемкость валовой продукции;

ВП

ВП - коэффициент окупаемости затрат;

ПЗ

ПЗ - себестоимость единицы валовой продукции, или производственные

ВМ затраты на 1 руб. валовой продукции;

МЗ - материалоемкость валовой продукции;

ВП

КВ - капиталоемкость продукции;

ВП

ВП , ВД - окупаемость капитальных вложений по валовой

КВ КВ продукции и валовому доходу.

По чистому доходу и прибыли имеют место такие наименования:

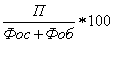

Ру = П/ПЗ * 100 - уровень рентабельности производства;

П

Рн =--- ------ * 100 - норма прибыли;

Фос + Фоб

ЧД - коэффициент окупаемости капитальных вложений;

КВ

КВ - срок окупаемости капитальных вложений.

Д

Кроме названных для характеристики эффективности сельскохозяйственного производства, используются в качестве знаменателя приведенные затраты (ПрЗ), представляющие сумму текущих затрат и производственных основных фондов или капитальных вложений, приведенных через нормативный коэффициент эффективности (Е) к одинаковой соразмерности.

ВП ВП

Эпрс = --------------------, Эпрс =---------------------- ,

Пз – А + Е * Фос Пз – А + Е * КВ

где Эпрз - эффективность приведенных затрат;

Пз - текущие производственные затраты;

А - амортизация.

Расчет показателей экономической эффективности сельскохозяйственного производства необходим для выбора наиболее выгодных вариантов решения производственных задач, направлений научно-технического прогресса и интенсификации производства, а также для оценки результативности производственно-хозяйственной деятельности в целом отрасли или отдельных предприятий.

При анализе эффективности производства рассчитывают экономическую эффективность сельскохозяйственного производства предприятия; отдельных отраслей предприятия; производственных подразделений (бригад, ферм, арендных коллективов и пр.); отдельных сельскохозяйственных культур и видов животных; отдельных мероприятий и операций (механизации, химизации, мелиорации, новых технологий, внедрение достижений научно-технического прогресса и т.д.).

Во всех случаях эффективность производства определяется путем сопоставления полученного результата с затратами и ресурсами.

Уровень экономической эффективности сельскохозяйственного производства обусловливают множество факторов:

во-первых, природные (климат, почва) и экономические (мы собственности и хозяйствования, цены, налоги, условия финансирования и кредитования, государственная помощь), условия хозяйствования;

во-вторых, наличие, состояние и использование производственных ресурсов, их количественная и качественная характеристика;

в-третьих, величина издержек производства, т.е. затраты, связанные с использованием земельных, материальных, трудовых ресурсов, которые определяются соотношением факторов, технологией и организацией производства, системой управления производственной деятельностью отрасли или предприятия.

Первая группа факторов практически не зависит от деятельности предприятия, и оно вынуждено приспосабливаться к данной реальности. Вторую группу факторов по отношению к его производственной деятельности можно назвать и внешними и внутренними.

Обеспеченность материально-техническими ресурсами, квалифицированной рабочей силой предприятий разная, хотя и функционируют они практически в одинаковых условиях. Следовательно, можно судить о том, что обеспеченность ресурсами определяется внутренними условиями. В то же время эти факторы во многом зависят и от промышленности, которая поставляет сельскому хозяйству непроизводительную, ненадежную и несоизмеримо дорогую технику, низкого качества товары и услуги.

Третья группа факторов в основном определятся внутренними условиями производства, т.е. уровнем хозяйствования. Среди них наиболее важное значение имеет выбор наиболее рационального соотношения между факторами производства.

Характер соотношений производственных факторов определяется конкретными условиями производства. Например, соотношение таких факторов, как труд и фонды, будет определяться степенью обеспечения предприятий этими ресурсами. При недостатке трудовых ресурсов и возможности увеличения фондов следует найти такое сочетание труда и фондов, которое обеспечивало бы производство заданного объема продукции, при минимальных издержках производства. Подобные расчеты можно совершить и по соотношениям земли и фондов, земли и труда, найдя оптимальное их сочетание для выполнения принятых программ.

Похожие работы

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

... количество сырья, или материалов, списанных на расходы, с количеством которое следовало бы израсходовать для изготовления готовой продукции. Глава 2 Анализ управление формированием производственных запасов предприятия 2.1 Общая характеристика и анализ основных технико-экономических показателей ТОО «Компания Риалтек»» за 2006-2007 год ТОО «Компания Риалтек» функционирует как товарищество ...

... жилищного фонда и объектов социально-культурной сферы производилось предприятиями общественного питания в порядке, предусмотренном для организаций розничной торговли. Установленный порядок отражения в бухгалтерском учете предприятий общественного питания операций по реализации продукции (товаров) внес дополнительные затруднения, так как готовая продукция в указанных предприятиях может учитываться ...

... в одних хозяйствах (репродукторных) и откорм свиней в других (откормочных), строятся крупные государственные, специализированные свиноводческие комплексы. В сфере свиноводства ведётся работа по модернизации и строительству крупных комплексно-механизированных ферм-фабрик по производству свинины с законченным производственным циклом, рассчитанных на откорм 6-12 тыс. и более свиней в год. [4] На ...

0 комментариев