Навигация

Ох — общехозяйственные расходы без оплаты труда, руб.;

63362

знака

10

таблиц

0

изображений

3 ох — общехозяйственные расходы без оплаты труда, руб.;

3 оп — общепроизводственные расходы без оплаты труда, руб.

Тогда валовой доход будет иметь следующий вид:

ВДн = Vpc + Vос + m,

где Vpc — оплата труда руководителей и специалистов, руб.;

Vоc — оплата труда основных работников, руб.;

m — чистый доход, руб.

В тех отраслях, где продукция поступает неравномерно (продукция растениеводства, откорм животных), ежемесячно выплачивать заработную плату предлагается по двум вариантам.

При первом варианте заработная плата выплачивается по сдельным расценкам, определяемым на основании количества и качества произведенной продукции (выполненного объема работ), тарифных ставок и отработанных нормосмен. Рассчитанная таким образом заработная плата от валового дохода, например за месяц, доводится до коллектива. Далее на собрании коллектива она корректируется с учетом коэффициента трудового участия (КТУ).

Суть второго варианта заключается в том, что до получения продукции выплачивается ежемесячный аванс. При втором способе также целесообразно применять коэффициент трудового участия.

Окончательный расчет за продукцию от валового дохода проводится в конце года. Доплата от валового дохода определяется как разница между всей суммой оплаты за валовой доход и выплаченной заработной платой в течение года. Доплата распределяется между работниками пропорционально полученной заработной плате в течение года. Методика подведения итогов на примере подразделения по производству молока представлена в таблице 10.

Таблица 10 — Расчет валового дохода и заработной платы на примере производства молока

| Показатели | 2007 г. | 2008 г. |

| А | 1 | 2 |

| 1. Среднегодовая численность коров, голов | 646 | 700 |

| 2. Среднегодовая продуктивность одной коровы, кг молока | 5050 | 5050 |

| 3. Валовое производство молока, ц | 32623 | 35350 |

| 4. Цена реализации 1 ц молока, руб. | 836,1 | 919,7 |

| 5. Стоимость валовой продукции, тыс. руб. | 27277 | 32513 |

| 6. Прямые материальные затраты, тыс. руб. | 7504 | 8254 |

| 7. Общехозяйственные расходы (без оплаты труда), тыс, руб. | 558 | 614 |

| 8. Валовой доход, тыс. руб. (стр. 5 - стр. 6 - стр. 7) | 19215 | 23644 |

| 9. Оплата труда основных работников, тыс. руб. | 4190 | — |

| 9.1. То же в расчете на одного работника в год, руб. | 87292 | — |

| 10. Оплата труда общехозяйственного назначения, тыс.руб. | 190 | — |

| 11. Доля заработной платы основных работников в валовом доходе, % | 21,8 | 21,8 |

| 12. Доля заработной платы, связанной с управлением и обслуживанием производства, в валовом доходе, % | 0,99 | 1,0 |

| 13. Расчетный фонд оплаты труда основных работников, тыс. руб.(стр.8 х стр.11 : 100) | — | 5156 |

| 14. Расчетный фонд оплаты труда, связанной с управлением и обслуживанием производства, тыс. руб. (стр.8 х стр.12 : 100) | — | 233 |

| 15. Выплачено заработной платы основным работникам, тыс. руб. | — | 4913 |

| 16. Подлежит доплате основным работникам, | — | 243 |

| 17. Выплачено заработной платы, связанной с управлением и обслуживанием производства, тыс. руб. | — | 198 |

| 18. Подлежит доплате к заработной плате, связанной с управлением и обслуживанием производства, тыс. руб. (стр. 14 — стр. 17) | — | 35 |

Сравнение фактических показателей, рассчитанных по планово-учетным ценам, с нормативными данными проводится по продукции, которая поступает ежедневно или периодически (молоко, мясо). Данное сопоставление целесообразно проводить ежемесячно или ежеквартально.

Установленную долю оплаты труда в валовом доходе, когда будет выведена себестоимость продукции и рассчитана средняя цена реализации, изменять нецелесообразно, так как это может подорвать доверие коллектива ко всем нововведениям.

Для стимулирования повышения продуктивности животных следует ежемесячно или ежеквартально определять предельно допустимый уровень заработной платы основных работников и обслуживающего персонала. За основу расчетов предлагается использовать соотношение затрат и стоимости валовой продукции. Данное соотношение является по сути затратоемкостью продукции.

В низкорентабельных организациях система оплаты труда основных работников должна обеспечивать их материальную заинтересованность путем применения механизма компенсации материально-денежных затрат внутри организации. Основой такого механизма должен быть норматив натуральной продукции в расчете на единицу материально-денежных затрат или норматив затрат живого и прошлого труда в стоимостном выражении в расчете на единицу продукции (услуг). Полученный норматив является величиной стабильной на весь текущий год для всех видов затрат, кроме оплаты труда.

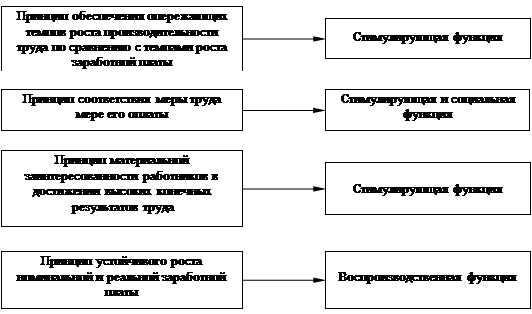

Таким образом, заработная плата для многих работников ФГУП учхоз «Пригородное» АГАУ является единственным (главным) источником дохода, поэтому руководство хозяйства должно и впредь уделять особое внимание регулированию уровня заработной платы и повышению ее стимулирующей и мотивирующей функций.

Выводы и предложения

1. Тема организации оплаты труда на сельскохозяйственных предприятиях на сегодняшний день остается актуальной, так как труд является важнейшим элементом издержек производства в обращении. Эффективное использование труда способствует повышению производительности труда, снижению себестоимости продукции, повышению прибыли и повышению эффективности производства.

2. Учебно-опытное хозяйство «Пригородное» АГАУ Алтайского государственного аграрного университета имеет статус федерального государственного предприятия. Оно было создано в 1958 году на базе четырех колхозов, расположенных в пригороде г. Барнаула, и земель госфонда.

3. Размеры производства в хозяйстве с течением времени снижаются. Так за период с 2005 г. по 2007 г. среднегодовая численность работников снизилась на 13 %. Сокращение происходит также и по условному поголовью скота на 5 %. Возрастает стоимость товарной продукции на 7 % за счет роста производства продукции животноводства, который составил 28 %. Реализация продукции растениеводства снижается на 31 %. Рост производства продукции животноводства связан с ростом цены реализации молока и мяса. Среднегодовая стоимость основных производственных фондов возрастает на 10 %.

4. Хозяйство специализируется на производстве продукции животноводства, и доля продукции животноводства в общей стоимости товарной продукции возрастает до 71,4 % в 2007 г. В среднем за три года доля продукции животноводства составляет 68,8 %. В животноводстве можно выделить ведущую отрасль — производство молока.

Похожие работы

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... Великой Отечественной войны или афганских событий от 200 до 500 руб. один раз в год или подарок стоимостью в пределах вышеуказанных сумм. Совершенствование оплаты труда и стимулирования в ООО «КАНТОН». 3.1 Недостатки в оплате труда Действующие системы оплаты по труду обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не связана с ко ...

0 комментариев