АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Направить интерес каждого работника на увеличение объема, улучшение качества, снижение себестоимости продукции;

КРАТКАЯ ПРИРОДНО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ИЗЮМОВСКИЙ»

Организационные основы хозрасчета в СПК «Изюмовский»

Состав производственных подразделений предприятия и их развитие

Организация планирования на предприятии и в подразделениях

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ПРОИЗВОДСТВЕ

Навигация

Направить интерес каждого работника на увеличение объема, улучшение качества, снижение себестоимости продукции;

Совершенствование системы внутрихозяйственных экономических отношений в сельскохозяйственном производственном кооперативе "Изюмовский" Щербакульского района Омской области

102181

знак

29

таблиц

3

изображения

1. Направить интерес каждого работника на увеличение объема, улучшение качества, снижение себестоимости продукции;

2. Расширить участие работников в управлении производством, развить их инициативу и предприимчивость, сознательное отношение к труду путем предоставления самостоятельности в решении производственных вопросов, повышения ответственности за соблюдение технологии, достижения лучших конечных результатов;

3. Посредством коллективной оплаты труда содействовать высокой дисциплине и организованности, не допускать недобросовестного отношения к труду, бесхозяйственности.

Недостатком подряда является трудность контроля за производственными затратами.

Внутрихозяйственная аренда – это имущественный наем, договор, при котором одна сторона – арендодатель (предприятие) – предоставляет другой стороне – арендатору (подразделению, группе или отдельному работнику) – землю, производственные объекты, технику, другие средства производства в длительное пользование за определенную плату. Такие отношения могут развиваться независимо от формы внутрихозяйственного расчета.

Арендные отношения характеризуются следующими признаками:

· Самостоятельность арендатора в организации хозяйственной деятельности;

· Материальная заинтересованность и ответственность за эффективное использование взятых в аренду средств производства;

· Частичная (в соответствии с договором аренды) или полная самостоятельность в распоряжении произведенной продукцией;

· Прямая зависимость дохода от конечного результата деятельности;

· Заранее установленная арендная плата за использование земли и других средств производства.

Принципы хозяйственного расчета, на которые следует ориентироваться сегодня, рядом ученых [17] сформулированы так:

1. производственно-хозяйственная (экономическая) самостоятельность подразделений;

2. самоуправляемость;

3. окупаемость производственных затрат;

4. создание для коллективов подразделений равных экономических условий производства;

5. предприимчивость и предпринимательство первичных коллективов;

6. мотивация к высокопроизводительному труду;

7. ответственность за выполнение производственной программы, условий договоров, результаты работы;

8. учет, контроль, экономический анализ деятельности;

9. режим экономии и бережливость, дисциплина и организованность.

При товарном производстве требуется обеспечить равноценный обмен результатами деятельности между подразделениями и отдельными членами коллектива. Без этого невозможно добиться единства интересов предприятия, его подразделений и работников. Его экономическое содержание состоит в том, что он регулирует экономические отношения внутри предприятия, в его подразделениях.

Вне хозрасчетных отношений не должен оставаться ни один участок, ни один производственный объект и, в конечном счете, ни один работник. Вместе с тем, движение продукции, работ, услуг, техники и материалов должно представлять собой движение стоимостей, основанное на условиях купли-продажи [10].

Серьезные изменения в аграрном секторе экономики возможны при глубоком научном обосновании совершенствования производственно-финансовых, правовых и других отношений, как по вертикали, так и по горизонтали, на макро- и микро уровнях. Однако, к сожалению, последние десять лет реформирования АПК подтвердили правильность поговорки: «Спасение утопающего – дело рук самого утопающего». Поскольку действительность ежедневно подтверждает огромную роль государства в решении экономических и социальных проблем, остается опираться на фундаментальный закон жизни: «Хочешь жить – умей вертеться!». В связи с этим необходимо научное обоснование роли первичного трудового коллектива в любой сфере, особенно сельскохозяйственной.

До сих пор недооценивается роль низовых первичных (внутрихозяйственных) коллективов в решении общественных задач, хотя непосредственными создателями любой продукции, любого вида услуг являются конкретные лица в конкретном трудовом обществе. При равных условиях обеспечения средствами производства объем и качество продукции, уровень трудозатрат, издержки производства, прибыли и убытки зависят от затрат.

Организационная структура хозяйства зависит от площади сельскохозяйственных угодий и конфигурации земельного массива; числа работников; территориального расселения трудовых ресурсов; системы севооборотов; размещения производственных объектов (животноводческих ферм, складского хозяйства и др.), а также объектов производственной и социальной инфраструктуры; количества техники и оборудования; состояния дорожной сети; наличия цехов по переработке сельскохозяйственной продукции, производству строительных материалов и др. [5].

В.В.Радаев [15] подчеркивает большое значение для организации хозрасчетных отношений системы планирования. В системе плановых показателей, по его мнению, ведущая роль должна принадлежать показателям, ориентирующимся на рациональное использование материальных ресурсов. Итоговыми, оценочными показателями работы должны быть чистая прибыль и валовой доход.

По мнению Ф.Д.Артамонова [16] в условиях рыночных отношений особо важную роль играют нормативно-правовые документы. Разработка организационно-регламентирующих документов есть важнейшая задача хозяйственных обществ и товариществ. Новые хозяйственные формирования не могут нормально функционировать без наличия таких основных нормативно-правовых документов: положение о внутрихозяйственных подразделениях; положение о новых органах управления; ревизионной комиссии, совете директоров; должностные инструкции.

Положение о структурных подразделениях хозяйства – это нормативно-правовой документ, предназначенный для регламентации сферы деятельности, структуры и функций подразделений, прав, ответственности и организационно-экономических отношений с другими подразделениями и службами управления.

Как указывалось выше, важную роль во внедрении системы внутрихозяйственных экономических отношений играет вопрос ценообразования. В.С.Коротаев отмечает, что в планово-ценрализованной системе хозяйствования ценообразование было уделом государственных органов. Им занимались специальные институты цен. Товаропроизводители были отделены от ценотворчества. Сегодня обстановка в корне изменилась: ценообразование почти всецело перешло к продавцам и покупателям [9].

Проблема ценообразования в настоящее время имеет еще один аспект: крупные коллективные предприятия, имеющие сложную организационно-производственную структуру, пытаются сегодня строить систему внутрихозяйственных отношений с использованием внутренних расчетных цен. Но в условиях еще не сложившегося цивилизованного рынка, когда на нем господствует диспаритет цен, предприятиям не остается ничего другого, как использовать свои расчетные цены, которые бы создавали (хотя бы приближенно) равные экономические возможности всем хозяйственным подразделениям. Внутри предприятия неизбежно имеют место многократные передачи затрат из подразделения в подразделение. И если здесь применить формулу цены (Себестоимость*(1+р/100)), в системе отношений сохранится и впредь затратный механизм, подкрепленный генератором наращивания цен.

По мере того, как товарный рынок будет действительно становиться регулятором ценообразования, внутрихозяйственные подразделения все более и более будут осваивать и использовать в своих отношениях свободно формирующиеся цены. Но сегодня, чтобы не усложнять ситуацию, видимо, следует использовать упрощенный методологический подход к формированию цен. На первых порах в качестве составных элементов цены можно использовать только прямые плановые производственные затраты подразделений и нормативные суммы условной прибыли, закладываемой в цены по единому для всех подразделений нормативу: в рублях на каждый рубль планового фонда прямой оплаты труда. Именно такой подход потенциально ставит трудовые коллективы всех подразделений в примерно равные условия получения прибыли в расчете на работника. А это в свою очередь дает основания требовать от всех подразделений однотипного подхода к целевому использованию ими прибыли: в определенных долях на материальное стимулирование труда, на содержание аппарата управления и на формирование централизованных фондов предприятия.

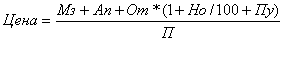

Отсюда вытекает формула внутрихозяйственной расчетной цены:

,

,

где Мз – прямые нормативные материальные затраты, Д.Е.;

Ап – нормативная сумма арендной платы за средства, Д.Е.;

От – нормативная оплата труда, Д.Е.;

Но – узаконенная норма начислений на зарплату, %;

Пу – норматив условной прибыли в расчете на 1 руб. оплаты труда, руб.;

П – плановое количество продукции или услуг.

Если бы финансовое состояние наших предприятий было устойчивым, то всю плановую прибыль предприятия можно было пропустить через подразделения с помощью цен. Но поскольку бывает риск получения очень малой прибыли, в расчетные цены следует включить только определенную долю плановой прибыли предприятия. Эта доля (Д=0,2…0,8) должна быть в обратной зависимости от величины риска недополучения прибыли. Величина Пу может быть определена по формуле:

Пу=(Пр-Ап)*Д/От,

где Пр – сумма плановой прибыли предприятия;

Ап – сумма арендной платы от всех подразделений;

От – суммарный фонд оплаты труда всех подразделений.

Рекомендованная формула расчетной цены применима для всех видов производимой продукции или услуг [16].

Таким образом, внедрение системы внутрихозяйственных экономических отношений предполагает постепенный переход от простых форм к более сложным, прогрессивным. Но для этого потребуется время и последовательные шаги по развитию системы внутрихозяйственных экономических отношений.

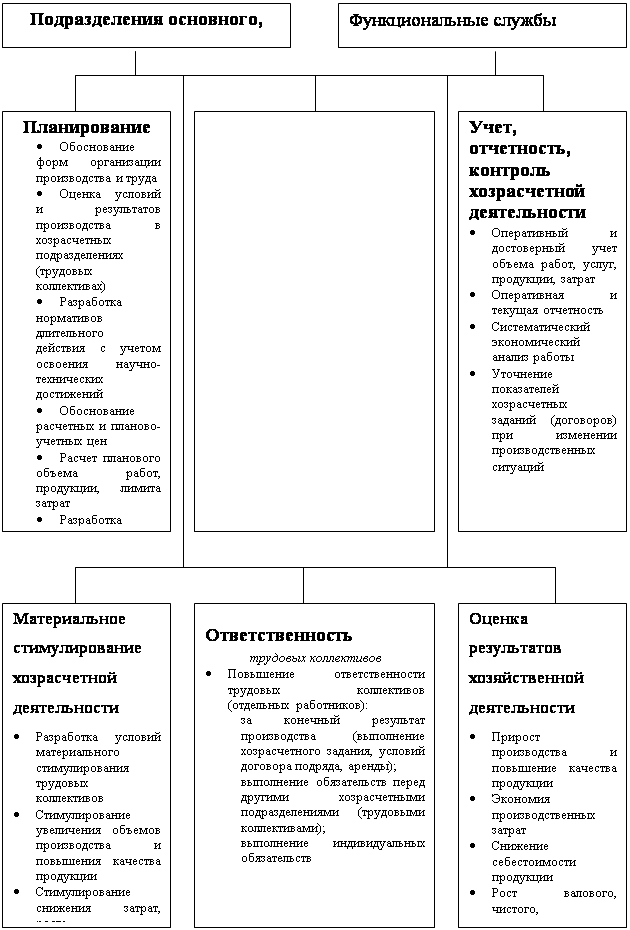

Рисунок 1 - Система организации внутрихозяйственного расчета

0 комментариев