Навигация

ВИРОБНИЧО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

32128

знаков

2

таблицы

0

изображений

1. ВИРОБНИЧО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

1.1.ПРИРОДНО-КЛІМАТИЧНА ХАРАКТЕРИСТИКА, СПЕЦІАЛІЗАЦІЯ ГОСПОДАРСТВА

СВК “Колос” розташований в південній частині Знам”янського району Кіровоградської області лісної зони.

В склад підприємства входять 4-і населенні пункти: с.Дмитрівка, с.Гостинне, с.Долина, а адміністративний будинок господарства розташований в м.Знам”янка, який являється районним центром. Територія господарства граничить в північній частині з полями СТОВ “Україна”, в східній частині – ТОВ “Прогрес” і Знам”янським шовкорадгоспом, на заході – з полями міського масиву.

Як вже відмічалось, м.Знам”янка являється районним центром і основним пунком отримання різних грузів для господарства.

Від областного центру підприємство знаходиться на відстані 43 км. Від найближчої залізничної станції підприємство віддалене на відстані 1 км.

В господарстві всі основні виробничі підрозділи (ферми, тракторні бригади) і населенні пункти, за виключенням с.Долина, зв”язані між собою дорогами, які мають тверде покриття, а розміщення господарства в районі міста дає йому можливість користуватися внутріміськими дорогами, які мають тверде покриття.

Географічне розміщення господарства обумовлено умеренностю клімата, де достатньо тепле літо переходить в холодну зиму з різними коливаннями температури повітря.

Зимовий період року починається зазвичай в третій декаді листопада і продовжується до третьої декади березня. Тривалість зимового періоду по середнім багаторічним даним 110-11 днів. За цей період середньодобова температура повітря складає 14.

Тривалість теплого періоду 254-255 днів із середньодобовою температурою повітря +13.

Почва підприємства – чорноземи плодородні. По механічному складу відносяться до суглиністих. Але постійно потрібно піднімати плодородіє шляхом правильних агротехнічних прийомів, тобто внесенням мінеральних та органічних добрив. Всього у користуванні даного підприємства на протязі 4-х років знаходиться 4603,54 га ріллі та 24,0 га багаторічних насаджень. Всього сільськогосподарських угідь є в наявності 4627,54 га, які отримані в оренду від населення на основі державних актів.

Підприємство займається широким спектром різної діяльності. Це і вирощуванням продукції рослинництва (зернові культури, технічні культури, овочівництвом, заготівлею кормових культур), і вирощуванням продукції тваринництва (великої рогатої худоби як молочного, так і м”ясного напрямку, свинарством, розведенням птиці, бджільництвом), консервуванням в зв”язку з тим, що на балансі господарства знаходиться власний консервний завод. Також на балансі знаходиться 2 хлібопекарні, що дозволяє займатися хлібопекарською діяльністю, олійниці для виробництва власної олії, крупорушки для виробництва круп і т.д. Підприємство надає різного виду сільськогосподарські послуги так як у СВК “Колос” дуже потужна матеріально-технічна база, займається роздрібною торгівлею через власні магазини.

2.1.ЕКОНОМІЧНИЙ ЗМІСТ І ЗАВДАННЯ ОБЛІКУ ТВАРИН НА ВИРОЩУВАННІ І ВІДГОДІВЛІДо складу молодняка тварин, птиці і тварин на відгодівлі включають поголів'я, вирощене у власному господарстві та придбане на стороні, а саме: молодняк всіх видів з моменту одержання приплоду до переводу в основне стадо чи вибуття, тварини на відгодівлі, а також поголів'я основного стада птиці, кролів та звірів. Сюди ж відносять нетелів та свиноматок, що перевіряються, піддослідних тварин, корів, які використовуються для одержання ембріонів, а в спеціалізованих господарствах по вирощуванню тварин основного стада ще й корів-первісток від моменту розтелу до реалізації, а також сім'ї бджіл.

Не включають до складу молодняка тварин, птиці і тварин на відгодівлі поголів'я основного стада продуктивної худоби (корови і бугаї молочного і м'ясного напрямку; свиноматки без тих, що перевіряються, кнури; конематки і жеребці; вівцематки, барани-плідники та валухи, кози та козли) та робочої худоби (коні, воли тощо).

Сільськогосподарські підприємства утримують тварин на власних фермах та передають на вирощування чи відгодівлю іншим підприємствам та громадянам (згідно угод).

Основними завданнями обліку молодняка тварин, птиці і тварин на відгодівлі в сільськогосподарських підприємствах є:

— своєчасне та правильне документальне відображення операцій та забезпечення достовірних даних щодо надходження з виробництва та вибуття тварин і одержання продукції;

контроль за збереженням тварин в місцях їх утримання і на всіх етапах їх руху;

забезпечення щоденної реєстрації даних про рух поголів'я з метою визначення здійснення заходів з метою недопущення нестач, крадіжок та загибелі тварин.

Облік молодняка тварин на фермах і в бухгалтерії сільськогосподарського підприємства організовується і ведеться під керівництвом головного бухгалтера сільськогосподарського підприємства та бухгалтерам обліку в тваринництві.

Необхідними передумовами здійснення контролю за збереженням молодняка тварин, птиці і тварин на відгодівлі є:

- перевірка чисельності тварин та їх обов'язкове зважування при визначенні приросту, прийманні та відпуску;

- веденням обліку поголів'я проведення контролю за своєчасним і правильним на фермах;

- систематичне проведення інвентаризації з метою недопущення втрат поголів'я та маси;

- встановлення переліку осіб (завідуючі фермами, бригадири, старші робітники ферм тощо),що відповідають за приймання і відпуск тварин, їх зважування, правильне та своєчасне оформлення цих операцій, а також збереження закріплених за ними тварин;

- звільнення і переміщення матеріально відповідальних осіб за згодою головного бухгалтера сільськогосподарського підприємства;

- затвердження переліку посадових осіб, яким надано право підписувати документи на переміщення тварин в господарстві, а також видавати дозвіл (підписувати перепустку) на їх вивезення за межі сільськогосподарського підприємства. Списки цих осіб, а також зразки їх підписів повинні бути передані у структурні підрозділи (на ферму, бригаду, в цехи і т. д.);

- присвоєння персональних шифрів особам, які обробляють та мають доступ до інформації в комп'ютері.

2.2.МЕТОДИ ОЦІНКИ ТВАРИН.

Згідно з пунктом 24 П(С)БО №9 при відпуску виробничих запасів, до одного з яких відносяться і тварини на вирощуванні і відгодівлі, відображаються в бухгалтерському обліку і звітності по одному із слідуючих методів:

- індентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших по часу прибуття запасів (ФІФО);

- собівартості останніх по часу прибуття запасів (ЛІФО);

- нормативних витрат;

- за найменшою з двох оцінок: первісною вартістю або за чистою вартістю реалізації.

Метод індентифікованої собівартості використовується по тим видам виробничих запасів, які використовуються для спеціальних заказів і проектів, а також по не заміняючим один одного запасам. Іншими словами, примінення даного метода предполагає ведення індивідуального обліку по кожному виду запасів.

Використання метода ФІФО основується на припущенні, що ті одиниці запасів, які були придбані першими, першими і вибувають. Відповідно, в складі собівартості реалізованої продукції спочатку відображається вартість запасів, які були в наявності на початок звітного періоду, потім – вартість запасів, які були першими придбані на протязі звітного періоду і т.д. Таким чином, вартість запасів на кінець звітного періоду відображається фактична по вартості останніх по часу придбання. Недостаток метода ФІФО в тому, що прийого застосуванні виходить заниження веоичини витрат, які списуються по придбаним цінам на собівартість реалізованої продукції і до завищення фінансових результатів (прибутків). В умовах інфляції це невигідно торговим підприємствам, так як приводить до зменшення частки закупівельної вартості у виручкі і недостатку платіжних ресурсів для придбання нових партій товарів по підвищеним цінам. Підприємства в даних випадках завищують ціну реалізації або звертаються за кредитами. Збільшення спросу на кредити визиває ріст цін і подальше підвищення інфляції. Позитивним у використанні методу ФІФО являється те, що залишки нереалізованих товарів відображаються в активі баланса по цінам, приближеним до реальної ринкової вартості на дату складання звітності. Крім того, ФІФО вигідно примінять при плануємому зменшенню закупівлі товаро-матеріальних цінностей і при очікуваному падінні цін на реалізуємі товари (продукцію).

Середньозважений метод визначення собівартості запасів потребує визначення середньозваженої вартості одиниці запасів. При цьому визначається кількість одиниць запасів на початок звітного періоду і їх вартість, а також кількість одиниць запасів, придбаних на протязі звітного періоду, і їх вартість. Дальше сума кількості таких запасів і їх вартості ділиться на кількість таких запасів, що в результаті дозволяє визначити середньозважену собівартість одиниці запаса на кінець періоду. Даний метод ефективний для оптових торгових операцій.

Використання методу ЛІФО базується на допущенні, що виробничі запаси відпускаються на виробництво в послідовності, зворотньої їх отриманню на підприємство, тобто запаси, які відпускаються у виробництво, оцінюються по собівартості останніх по часу отримання запасів. При цьому вартість залишків запасів на кінець звітного періоду визначається по собівартості перших по часу отримання товарів. При використанні методу ЛІФО проходить завищення витрат, які відносяться на фінансові результати і до зниження податкового прибутку.

Метод нормативних витрат заключається в застосуванні норм витрат на одиницю продукції, встановленої підприємством з врахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Виробничі запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або за чистою вартістю реалізації.

Запаси відображаються по чистій вартості реалізації, якщо на дату баланса їх ціна знизилась або вони зіпсовані, застаріли або іншим шляхом втратили початкову очікуєму вигоду (п.25 П(С)БО №9).

Сума, на яку початкова вартість запасів перевищує чисту вартість їх реалізації, списується на витрати звітного періоду.

Якщо чиста вартість реалізації запасів, які раніше були уцінені, в подальшому збільшуються, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, сторнується запис про попереднє зменшення вартості цих товарів.

Протягом року тварини на вирощуванні і відгодівлі оцінюються за плановою собівартістю, яка розраховується на початку року, а в кінці доводиться планова собівартість до фактичної і визначається фактична вартість тварин на вирощуванні та відгодівлі на кінець періоду. Продукцією вирощування та відгодівлі худоби і птиці є приріст живої маси, одержаний в звітному періоді, та жива маса, а від тварин які не зважуються, продукція не оприбутковується, а витрати спрямовуються на дооцінку поголів”я, виходячи із кількості кормо-днів та собівартості 1 кормо-дня.

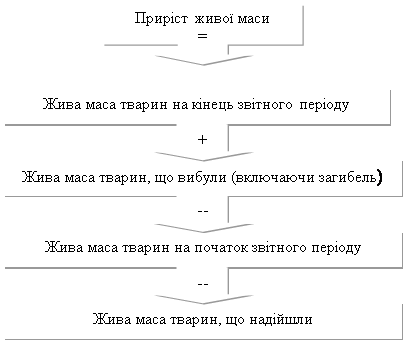

Приріст живої маси молодняка тварин та тварин на відголдівлі і птиці певного виду та групи визначається як різниця між живою масою поголів”я, яке було на кінець рокеу та яке вибуло протягом року (включаючи загиблих), і живою масою париплоду та масою тварин і птиці, які надійшли в групу протягом року та які були на початок року.

Собівартість 1 центнера приросту живої маси визначається діленням зщагальної суми витрат на утримання відповідної групи худоби чи птиці (без вартості побічної продукції) на кількість центнерів приросту живої маси.

Собівартість живої маси молодняка тварин і тварин на відгодівлі та птиці всіх вікових груп визначається виходячи з витрат на їхб вирощування і відгодівлю в поточному році (без вартості побічної продукції), вартості худоби та птиці, що були в групі на початок року та надійшли з основного стада чи з інших груп, ферм і підприємств, та вартості приплоду (без вартості загиблих тварин).

Кількість живої маси становитиме масу тварин, що реалізовані, забиті, переведені в інші групи та залишені на кінець року.

Собівартість 1 центнера живої маси худоби і птиці визначається діленням їх вартості на кількість центнерів живої маси (без маси тварин, що загинули).

На підставі розрахованої собівартості 1 центнера живої маси обчислюється фактична собівартістьб худоби, яка реалізована, переведена в основне стадо, забита на м”ясо, а також та, що залишилася в підприємстві на кінець року. Вартість худоби, що загинула з різних причин, в кінці року не міняється.

2.3. СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК ТВАРИН НА ВИРОЩУВАННІ ТА ВІДГОДІВЛІ

В бухгалтерії СВК “Колос” облік молодняка тварин і тварин на відгодівлі ведеться на рахунку № 21 “Молодняк тварин і тварини на відгодівлі”, який призначений для відображення наявності, надходження і вибуття (за видами і групами) тварин і птиці, сімей бджіл, а також худоби, вибракуваної з основного стада й реалізованої без ставлення на відгодівлю, тварин прийнятих від населення для реалізації.

Тварин і птицю в бухгалтерії сільськогосподарських підприємств обліковують на рахунку 21 “Тварини на вирощуванні та відгодівлі” за кількістю голів, живою масою і вартістю (окремо виділяють племінних тварин) і даний рахунок має слідуючі субрахунки:

211 “Молодняк тварин на вирощуванні”;

212 “Тварини на відгодівлі”;

213 “Птиця”;

216 “Сім”ї бджіл”;

217 “Доросла худоба, що вибракувана з основного стада”

218 “Худоба, що прийнята від населення для реалізації”.

За дебетом рахунка 21 “Тварини на вирощуванні та відгодівлі” відображається надходження (придбання, приплід молодняку продуктивної й робочої худоби, вибракувана з основного стада худоба для подальшої відгодівлі або реалізації без відгодівлі) тварин на вирощуванні, які обліковуються за первинною вартістю; привіс живої маси молодняку тварин, за кредитом – вибуття тварин на вирощуванні внаслідок продажу, безоплатної передачі тощо.

На субрахунку 211 “Молодняк тварин на вирощуванні” ведеться облік наявності, надходження й вибуття молодняку великої рогатої худоби, свиней та коней. Аналітичний облік ведеться в розрізі матеріально відповідальних осіб (ферм, відділків тощо) за такими виробничими і віковими групами:

1.Велика рогата худоба:

1) телички (за роками народження);

2) бички (за роками народження);

3) нетелі;

4) корови-первістки для реалізації.

2.Свині:

1) поросята до двох місяців (до відлучки від матки);

2) поросята від двох до чотирьох місяців;

3) ремонтний молодняк;

4) свиноматки, що перевіряються;

5) молодняк свиней на відгодівлі.

3.Коні:

1) молодняк робочих коней (за роками народження і статтю);

На субрахунку 212 “Тварини на відгодівлі” ведеться облік наявності та руху дорослої худоби, переведеної з основного стада на відгодівлю й нагул. Аналітичний облік ведеться за видами худоби:

велика рогата худоба на відгодівлі й нагулі;

свині на відгодівлі.

На субрахунку 213”Птиця” ведеться облік наявності та руху птиці, як молодняку, так і дорослої. Аналітичний облік ведеться за такими обліковими групами:

1) Кури яєчного напрямку:

молодняк;

маточне стадо несушок;

промислове стадо несушок;

ремонтний молодняк.

2) Кури м”ясного напрямку:

молодняк;

м”ясні курчата (бройлери);

маточне стадо.

3) Качки:

молодняк;

доросле стадо.

4) Гуси:

молодняк;

доросле стадо.

На субрахунку 216 “Сім”ї бджіл” ведеться облік наявності та руху бджолиних сімей. Аналітичний облік ведеться за кількістю сімей, їх вартістю в цілому по пасіці.

На субрахунку 217 “Доросла худоба, що вибракувана з основного стада" ведеться облік наявності та руху поголів”я і балансової вартості, вибракуваних і реалізованих або забитих на м”ясо в господарстві без постановки на відгодівлю продуктивних тварин і робочої худоби. Аналітичний облік ведеться за видами тварин.

На субрахунку 218 “Худоба, що прийнята від населення для реалізації” ведеться облік руху тварин, прийнятих від населення для реалізації. Аналітичний облік ведеться за видами худоби.

По великій рогатій худобі м'ясного напрямку на аналітичних рахунках обліковують молодняк, що випоюватиметься шляхом утримання під матками, на підсосі до 8 місяців. Як правило, не використовують рахунків для обліку тварин на відгодівлі, корів-первісток для реалізації та корів-донорів ембріонів.

У випадку загибелі (падежу) тварин та птиці з вини громадян заподіяний збиток відшкодовується господарству у встановленому порядку.

Відправку на заготівельні пункти худоби і птиці, прийнятих від громадян для реалізації за договорами, оформляють відповідними товарно-транспортними накладними (сільгоспоблік, ф. № 1-сг (твар.).

Заготівельні організації приймають тварин та птицю у встановленому порядку. На прийняту продукцію виписують “Приймальну квитанцію” (ф. № ПК-1 та № ПК-3).

Тварини, які загинули або вимушено забиті, у встановленій оцінці списують на дебет рахунку № 94 “Інші витрати операційної діяльності”, субрахунок 946 “Нестачі і втрати від псування цінностей” або на дебет рахунка 99 “Надзвичайні витрати”. Тут аналітичні рахунки відкривають за видами і групами тварин. На дебет їх відносять вартість загиблих тварин за плановою собівартістю та інші суми, зокрема заробітну плату осіб, які зайняті утилізацією тварин та одержанням продукції, придатної для використання (шкур, м'яса тощо).

Для обліку молодняка тварин і тварин на відгодівлі використовують журнал-ордер № 9, записи в якому виконують на підставі звітів про рух тварин і птиці на фермі, а оцінку здійснюють в загальноприйнятому порядку.

В журналі-ордері накопичують дані про наявність та рух поголів'я за місяць та наростаючим підсумком з початку року на зазначених вище аналітичних рахунках та за каналами надходження і причинах вибуття поголів'я.

Операції по списанню в кінці року різниці між плановою та фактичною собівартістю продукції вирощування та відгодівлі тварин відображають безпосередньо в журналі-ордері.

Схеми бухгалтерських проводок, зв”язаних з тваринами на вирощуванні та відгодівлі.

| № п/п | Зміст операції | Відображення операцій в бухобліку | |

| Дебет | Кредит | ||

| 1 | Оприходування приплоду тварин | 21 | 232 |

| 2 | Оприходування привісу живої маси і приросту тварин по плановій собівартості | 21 | 232 |

| 3 | Оприходування лишки молодняка тварин, виявлених при інвентаризації | 21 | 749 |

| 4 | Відображена купівля племінного молодняка тварин від інших господарств, по фактичній вартості | 21 | 631 |

| 5 | Відображена сума податкового кредита по ПДВ | 641 | 631 |

| 6 | Відображена купівля молодняка ВРХ у населення для відгодівлі | 21 | 377 |

| 7 | Відображено оприходування тварин, вибракуваних із основного стада для реалізації, вігодівлі та забою по балансовій вартості | 21 | 107 |

| 8 | Відображено списання в кінці року калькуляційних різниць по приплоду, привісу і приросту тварин, якщо фактична собівартість продукції вище планової | 21 | 23 |

| 9 | Відображено переводення молодняка тварин в основне стадо | 155 | 21 |

| 10 | Оприходуванні тварини, переведені в основне стадо | 107 | 155 |

| 11 | Відображено списання на реалізацію різних видів тварин по плановій собівартості | 901 | 21 |

| 12 | Відображено списання тварин, які погибли в результаті стихії | 991 | 21 |

| 13 | Відображено списання недостачі тварин, виявлених в результаті інвентаризації | 947 | 21 |

| 14 | Відображено списання молодняка тварин на забій: по плановій собівартості по договорній ціні | 901 23 | 21 701 |

| 15 | Відображено досягнення в кінці року калькуляційних різниць по реалізованому, переведеному в основне стадо і вибувших по інших причинам тварин: по переведеному в основне стадо по реалізованому на м”ясо | 155 901 | 21 21 |

2.4.ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ ТА ПЕРЕОЦІНКИ ТВАРИН

Порядок проведення і оформлення результатів інвентаризації регламентується Інструкцією по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових засобів і документів, розрахунків, затвердженої наказом Мінфіна України від 11 серпня 1994 року № 69.

Інвентаризація молодняка тварин, худоби на відгодівлі, кролів, звірів, піддослідних тварин та птиці проводиться щомісяця, а в спеціалізованих підприємствах з промисловими методами виробництва, де птиця утримується в широкогабаритних пташниках, в безвіконних приміщеннях з регульованим мікрокліматом тощо, — один раз на рік за станом на 31 грудня звітного року; інвентаризація бджолосімей здійснюється не менше двох разів на рік (весною — не пізніше 10 квітня та восени, як правило, 1 жовтня).

Періодичність проведення інвентаризацій визначається власником (керівником) підприємства, крім випадків, коли її проведення є обов”язковим. Порядком подання фінансової звітності, затвердженого постановою Кабінету Міфністрів України від 28 лютого 2000р. №419, зі змінами, визначені ивипадки, коли проведення інвентаризації активів підприємства є обов”язковим:

перед складанням річної фінансової звітності;

при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства на акціонерне товариство;

призміні матеріально відповідальних осіб (на день приймання-передачі справ);

привстановлені фактів розкрадання або зловживань, псування цінностей, а також за розпорядженням судово-слідчих органів;

у випадку пожежі, стихійного лиха або техногенної аварії;

при ліквідації підприємства;

в інших випадках, передбачених законодавством.

Порядок проведення інвентаризації та врегулювання розбіжностей стосовно фактичної наявності активів і зобов”язань з даними бухгалтерського обліку визначається Міністерством фінансів України (п.12 Порядку № 419).

Інвентаризація виробничих запасів проводиться інвентаризаційною комісією, призначеною наказом керівника підприємства, по місцям зберігання цінностей в присутності матеріально-відповідальних осіб.

Матеріально-відповідальна особа до початку інвентаризації дає розписку, що всі прибуткові і видаткові документи ним здані в бухгалтерію і що ніяких не оприходованих і не списаних матеріалів на складі не має.

Дані інвентаризації тварин на вирощуванні і відгодівлі заносяться у інвентаризаційний опис робочої худоби та продуктивних тварин, птиці і бджолосімей за формою № 162.

Молодняк тварин і тварин на відгодівлі, а також птиця відображаються в інвентаризаційних описах у розрізі встановлених у господарстві виробничих і вікових груп, із зазначенням кількості голів і ваги (живої маси) окремо за матеріально відповідальними особами.

Після перевірки фактичної наявності і відображення кількісних показників в інвентаризаційних описах, в окремих графах здійснюються записи за даними бухгалтерського обліку, де крім кількості відображається вартість товарно-матеріальних цінностей (запасів, а значить і тварин на вирощіванні і відгодівлі).

Описи підписують усі члени інвентаризаційної комісії та матеріально-відповідальні особи. Крім того на кожному описі матеріально відповідальні особи дають розписку в тому, що всі цінності, включені у даний опис, перевірені комісією в натурів їх присутності і претензій до комісії у них немає; цінності, перераховані в описі, знаходяться на їх відповідальному зберіганні.

Виправлення та підчистки в інвентарізаційних описах (актах) не допускаються.

Складені і підписані інвентаризаційні описи (акти) опрацьовують працівники бухгалтерії. При встановленні відхилень від облікових даних, складають звіряльні відомості. У них наводяться відповідні дані бухгалтерського обліку й інвентаризаційних описів (актів) і визначаються результати інвентаризації: лишки, нестачі, пересортиця.

Результати інвентаризації повинні бути відображені у звітності за той період, у якому інвентаризація закінчена, а також у річній звітності і викладені ві примітках до неї.

Інвентаризаційна комісія робить свої виводи і пропозиції по результатам інвентаризації і оформляє протоколом, який дається керівнику підприємства на затвердження. Керівник підприємства в п”ятиденний строк повинен прийняти рішення щодо оприбуткування лишків або списання недостачі (якщо такі є в наявності) і затвердити протокол.

В бухгалтерському обліку результати інвентаризації відображаються по тваринам на вирощуванні і відгодівлі по лишкам оприходуються на дебет рахунка 21 “тварини на вирощуванні та відгодівлі” по субрахункам в кореспонденції з кредитом субрахунка 746 “Інші доходи від звичайної діяльності”.

Вартість виявленої недостачі тварин на вирощуванні та відгодівлі, незалежно від причин виникнення, списують на дебет субрахунка 947 “Нестачі і втрати від псування цінностей” в кореспонденції з дебетом рахунка 21 “тварини на вирощуванні та відгодівлі” по субрахункам.

Після прийняття рішення керівником пілприємства по виявленим недостачам їх списують з кредита субрахунка 947 “Нестачі і втрати від псування цінностей” на дебет рахунків:

- на вартість недостачі і псування матеріальних цінностей в предєлах норм звичайної втрати на рахунок 91 “Загальноносподарські витрати”, на рахунок 92 “Адміністративні витрати”, на рахунок 93 “Витрати на збут”;

- на вартість недостачі і псування матеріальних цінностей зверху норм звичайних втрат по вині матеріально-відповідальних осіб (коли винні встановлені) на субрахунок 375 “Розрахунки по поверненню спричинених збитків”;

- на вартість недостачі і псування матеріальних цінностей зверху норм звичайних втрат (коли винні не встановлені) на субрахунок 443 “Прибуток використаний у звітному періоді”.

Розмір збитків, підлягаючим поверненню винними особами по нестачі і псуванню матеріальних цінностей, визнано у відповідності із Порядком №116, який затверджений постановою Кабінету Міністрів України від 22 січня 1996 року (із змінами і доповненнями).

Розмір збитків від кражі, недостачі і псування матеріальних цінностей визначається по балансовій вартості цих цінностей (за вирахуванням амортизаційних відрахувань), але не нижче 50% балансової вартості на момент виявлення такого факта з врахуванням індексів інфляції, відповідного розміру ПДВ і акцизного збору по формулі:

Рз = ((Бв – А) х І + ПДВ + Аз) х 2

де Рз – розмір збитку;

Бв – балансова вартість матеріальних цінностей;

А – сума нарахувань амортизації (зносу);

І – індекс інфляції;

ПДВ – податок на додану вартість;

Аз – акцизний збір.

У випадку кражі або загибелі тварин сума збитку визначається по закупівельним цінам, які склалися на момент виникнення збитків, приміняють коефіциент 1,5.

ВИСНОВОК

Розглянувши та освітивши первинний та бухгалтерський облік тварин на вирощуванні і відгодівлі можемо впевнитися, що облік даного виду запасів із галузі тваринництва має свою специфіку оприбуткування продукції, руху поголів”я. На кожен вид худоби та птиці необхідно відкривати свій субрахунок у рахунку 21 тварини на вирощуванні та відгодівлі ”. Проводити записи в первинних документах необхідно окремо по кожному виду поголів’я, заповнення форм (актів) оприбуткування продукції, руху поголів’я також потрібно по кожному виду в свої строки та на спеціальних бланках.

ЛІТЕРАТУРА

1. Закон України “Про бухгалтерський облік та бухгалтерську звітність”

2. Положення (стандарт) бухгалтерського обліку № 9 “Запаси”

3. Онищенко Т.В. “Податковий та бухгалтерський облік у сільському господарстві”.- х.; Фактор, 2000. – 432с.

4. Інструкція щодо заповнення державних статистичних спостережень №24 “Звіт про стан тваринництва”, затвердженою наказом Державного комітету статистики України 24.06.2005 №162 та зареєстрованого в Мін”юсті України 12.07.2005 за № 738/11018.

5. Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових засобів, розрахунків і інших статей баланса, затвердженої наказом Головного управління Державного казначейства України і Міністерства фінансів України від 30 жовтня 1998 року № 90.

6. Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових засобів і документів, розрахунків і інших статей баланса, затвердженої наказом Міністерства фінансів України від 8 серпня 1994 року № 69.

7. Інструкція по обліку молодняка тварин, худоби, птиці та тварин на відгодівлі, затвердженої наказом Міністерства сільського господарства і продовольства України від 15 січня 1997 року № 7.

8. Типове положення по плануванню, обліку і калькулюванню собівартості продукції (робіт, послуг) сільськогосподарськими підприємствами, затвердженого постановою Кабінету Міністрів України від 23 квітня 1996 року № 452.

9. Бухгалтерське та податкове забезпечення майнових і земельних відносин у новостворених сільськогосподарських підприємствах (посібник). За редакцією академіків УААН П.І.Гайдуцького і П.Г.Саблука.-К.;ІАЕ,2005.-408с.

З М І С Т

ВСТУП...................................................................................................... 2

1. ВИРОБНИЧО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА………………………………………………………………..4

1.1. ПРИРОДНО-КЛІМАТИЧНА ХАРАКТЕРИСТИКА.............................. 4

2. ОБЛІК ТВАРИН НА ВИРОЩІВАННІ ТА ВІДГОДІВЛІ.................... 6

ЕКОНОМІЧНИЙ ЗМІСТ І ЗАВДАННЯ ОБЛІКУ ТВАРИН НА ВИРОЩУВАННІ І ВІДГОДІВЛІ............................................................... 6

МЕТОДИ ОЦІНКИ ТВАРИН...................................................................... 8

СИНТЕТИЧНИЙ І АНАЛІТИЧНИЙ ОБЛІК ТВАРИН НА ВИРОЩУВАННІ ТА ВІДГОДІВЛІ…................................................................................... 12

ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ ТА ПЕРЕОЦІНКИ ТВАРИН….............................................................................................. 18

3. ВИСНОВОК........................................................................................ 22

4. ЛІТЕРАТУРА..................................................................................... 23

5. ЗМІСТ................................................................................................. 25

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. Основні принципи управління витратами вироблені ...

0 комментариев