Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Особливості обліку витрат і виходу продукції м’ясного скотарства

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

Зміст

Вступ

1. Теоретичні основи обліку витрат і виходу продукції мясного скотарства

2. Організація обліку витрат і виходу продукції м’ясного скотарства в Агрофірмі “Северинівна”

2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області

2.2 Організація первинного і зведеного обліку

2.3 Організація синтетичного і аналітичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

2.4 Розрахунок собівартості продукції м’ясного скотарства

3. Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

3.1 Шляхи вдосконалення первинного і зведеного обліку

3.2 Шляхи вдосконалення синтетичного і аналітичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

3.3 Шляхи зниження собівартості продукції м’ясного скотарства

Висновки та пропозиції

Список використаної літератури

Вступ

В умовах ринкової економіки бухгалтерський облік є особливо важливою функцією ефективного управління виробничими структурами, знаряддям контролю за раціональними і економічним використанням ресурсів з метою досягнення успіху і виконання фінансових обов’язків.

Опанування знаннями бухгалтерського обліку, контролю і аналізу господарської діяльності з метою виявлення слабких місць у роботі підприємств і знаходження шляхів подальшого покращання їх роботи є головною метою керівника підприємства, бухгалтера.

Удосконалення побудови своєчасного і достовірного бухгалтерського обліку нерозривно пов’язане з вирішенням актуальних завдань в галузях економіки. Виявленню внутрішньогосподарських резервів підприємств, запобіганню зловживанням і перевитратам, зниженню собівартості продукції, підвищенню продуктивності праці, рентабельності виробництва (робіт, послуг), досягненню успіху сприяють чітко налагоджений облік і контроль.

Однією з галузей сільськогосподарського виробництва є тваринництво, яке поділяється на відповідні підгалузі: скотарство, свинарство, вівчарство, птахівництво, конярство тощо. У тваринництві витрати обліковують за галузями, видами або технологічними групами тварин, виробничими підрозділами і видами виробничих витрат. Розмежування витрат в обліку за вищезазначеними ознаками забезпечується шляхом вибору відповідних об'єктів обліку витрат і побудови облікових регістрів.

Облік затрат на виробництво і калькулювання собівартості продукції м’ясного скотарства має специфіку в зв’язку з особливостями технології виробництва на підприємствах сільськогосподарської галузі і її підгалузей.

Поряд з необхідністю вивчення загальних завдань організації і методології обліку і калькулювання собівартості в сільському господарстві виникає суттєва необхідність засвоєння тих особливостей формування затрат, розподілу комплексних витрат, прийомів і способів калькулювання собівартості продукції, які визначаються галузевими факторами.

Мета обліку затрат і калькулювання собівартості продукції заключається в своєчасному, повному і достовірному визначенні фактичних затрат, зв’язаних з виробництвом і збутом продукції, визначенні фактичної собівартості окремих видів і всієї продукції, контролі за використанням ресурсів і грошових коштів. Неперевершений поточний облік витрат в місцях виникнення затрат, виявлення можливих відхилень від встановлених норм, причин, винуватців цих відхилень повинен задовольнити потреби оперативного управління виробництвом.

Все вище вказане підтверджує актуальність вибраної теми даної курсової роботи, метою якої стало вивчення організації бухгалтерського обліку витрат на виробництво продукції м’ясного скотарства в сучасних ринкових умовах та запропонування конкретних шляхів його вдосконалення.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

дати загальну характеристику теоретичних основ обліку витрат на виробництво продукції м’ясного скотарства;

проаналізувати законодавчі акти та вимоги щодо регулювання поставленого питання;

дати оцінку організаційно - економічних умов підприємства;

розкрити основні питання обліку витрат на виробництво продукції м’ясного скотарства та на основі аналізу висвітлити проблеми обчислення собівартості продукції м’ясного скотарства у господарстві.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують діяльність сільськогосподарських підприємств в Україні.

Об’єктом дослідження є Агрофірма “Северинівка” Сумського району.

1. Теоретичні основи обліку витрат і виходу продукції м’ясного скотарства

Кругообіг засобів у тваринництві має суттєві відмінності та особливості порівняно з кругообігом засобів у рослинництві. Вкладення коштів в галузь тваринництва та вихід продукції відрізняються значно більшою рівномірністю.

Усі витрати звітного року в тваринництві, як правило, включаються до складу собівартості продукції даного року.

Технологічний процес виробництва в тваринництві характеризується однорідністю операцій, що виконуються: годівля та догляд тварин, отримання продукції. Причому всі ці операції, як правило, відбуваються безперервно та не розмежовуються у часі. Отже, на відміну від рослинництва, в тваринництві відсутнє чітке розмежування витрат у часі, за видами робіт та окремими операціями.

Збільшення виробництва продукції тваринництва - важливе завдання для працівників сільського господарства. Для його виконання необхідно забезпечити постійний приріст кількості тварин, покращання породності та підвищення їх продуктивності, створити міцну кормову базу, що залежить від правильної організації обліку витрат і виходу продукції тваринництва, зокрема м’ясного скотарства. Тільки володіючи точними даними про кількість кормів, чисельність поголів'я, вихід продукції, можна прийняти правильне рішення про напрями подальшого розвитку м’ясного скотарства.

Тваринництво поділяється на окремі самостійні галузі, кожна з яких має свої особливості. Витрати на виробництво продукції тваринництва формуються за об’єктами обліку, рис.1.

Завдання обліку витрат у м’ясному скотарстві:

економічно обґрунтоване розмежування витрат за видами виробництв та групами худоби;

точний розподіл усіх витрат за економічно однорідними елементами та статтями, з яких складається собівартість виготовленої продукції;

своєчасне повне і точне відображення виходу продукції м’ясного скотарства;

економічно обґрунтоване визначення собівартості продукції.

Облік витрат на виробництво продукції м’ясного скотарства передбачає оперативне, достовірне та повне отримання інформації щодо понесених трудових, матеріальних і грошових витрат на її виробництво, достовірне та повне надходження інформації щодо кількості та вартості одержаної продукції, витрат на її реалізацію по підприємству в цілому й по окремих його структурних підрозділах (бригадах, фермах, орендних колективах тощо).

Залежно від конкретних умов виробництва, структури управління, системи оплати праці, облік витрат ведеться в цілому за конкретними виробничими підрозділами без деталізації за окремими об'єктами (видами та групами худоби й птиці). Фактичні витрати підрозділу розподіляють між окремими видами та групами тварин пропорційно до планових за відсутності - до нормативних витрат згідно з технологічними картами чи укрупненими нормативами.

Аналітичні рахунки відкривають за видами та статево-віковими групами тварин.

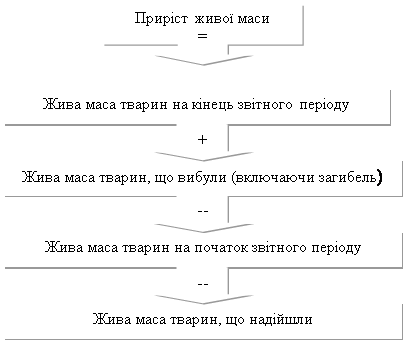

У бухгалтерському обліку розрізняють поняття приріст живої маси та приріст тварин.

Методика розрахунку приросту живої маси представлена на рис.2.

Рис. 2. Визначення приросту живої маси тварин

Собівартість 1 ц живої маси визначають за формулою:

С=ВП/ЖМ (1)

де:

С - собівартість 1 ц живої маси

ВП - вартість поголів’я

ЖМ - жива маса , ц

Для визначення вартості поголів’я користуються формулою:

ВП = В - ВПП + БВ п + БВ н + ВПр (2)

де:

ВП - вартість поголів’я,

В - витрати на дорощування і відгодівлю за звітний рік ,

ВПП - вартість побічної продукції,

БВ п - балансова вартість тварин на початок року,

БВ н - вартість тварин, надійшовши протягом року на дорощування,

ВПр - вартість приплоду поточного року ( без вартості загиблих тварин).

Жива маса тварин визначається за формулою:

ЖМ = ЖМ к + ЖМ в (3)

де :

ЖМ - жива маса тварин,

ЖМ к - жива маса тварин в залишку на кінець року,

ЖМ в - жива маса поголів’я, що вибуло, без маси падежу.

Витрати в тваринництві, зокрема м’ясному скотарстві, обліковують за статтями, перелік яких наведено в Методичних рекомендаціях з планування, обліку і калькулювання собівартості продукції сільськогосподарських підприємств:

> витрати на оплату праці;

> паливо та мастильні матеріали;

> засоби захисту тварин;

> корми;

> роботи та послуги;

> витрати на ремонт необоротних активів;

> інші витрати на утримання основних засобів;

> інші витрати;

> непродуктивні витрати;

> загальновиробничі витрати.

У статті "Витрати на оплату праці" відображають основну та додаткову заробітну плату працівників, які безпосередньо зайняті в технологічному процесі виробництва продукції м’ясного скотарства: скотарі, пастухи, свинарі тощо.

У статті "Паливо та мастильні матеріали" відображають комплексну ціну палива, в яку входять його вартість на виконання технологічних операцій, вартість мастил тощо.

До статті "Засоби захисту тварин" відносять вартість придбаних за рахунок коштів підприємства біопрепаратів і дезинфікуючих засобів Вартість препаратів, придбаних за рахунок асигнувань бюджету, списують на зменшення сум цільового фінансування.

У статті "Корми" відображають вартість придбаних кормів та кормів власного виробництва, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання, кормовий склад чи інший підрозділ. На дану статтю відносять також витрати на приготування кормів у кормоцехах і кормокухнях. Ці суми списують безпосередньо на відповідні види і групи тварин прямо або розподіляють між ними пропорційно масі згодованих кормів, що залежить від технологічних особливостей приготування та роздачі кормів. Витрати на транспортування кормів з місць постійного зберігання до кормоцехів, а також безпосередньо на ферму з місця їх зберігання не включають у вартість кормів, а відносять до інших відповідних статей (витрати на оплату праці, роботи і послуги тощо).

У статті "Роботи і послуги" відображають витрати на роботи та послуги власних допоміжних виробництв, які забезпечують виробничі потреби, та вартість послуг виробничого характеру, наданих сторонніми підприємствами. На дану статтю відносять вартість послуг автомобільного транспорту, тракторного парку, живої тяглової сили, електропостачання, водопостачання тощо.

У статті "Витрати на ремонт необоротних активів" відображають витрати, пов'язані з ремонтом основних засобів, які використовуються у м’ясному скотарстві.

У статті "Інші витрати на утримання необоротних активів" відображають: оплату праці, включаючи відрахування на соціальні заходи працівників, що обслуговують основні засоби; вартість пального та мастильних матеріалів, витрачених на експлуатацію основних засобів у м’ясному скотарстві; амортизаційні відрахування по будівлях, спорудах та інших об'єктах основних засобів, що нараховуються відповідно до прийнятого порядку.

У статті "Інші витрати" відображають витрати, що безпосередньо пов'язані з виробництвом продукції у м’ясному скотарстві та не включені до інших статей: вартість малоцінних та швидкозношуваних предметів, знос спеціального одягу та спеціального взуття, платежі за страхування тварин тощо.

У статті "Непродуктивні витрати" записують втрати від падежу тварин на вирощуванні та відгодівлі, що відшкодовуються за рахунок господарства. Ці витрати зменшуються на вартість одержаної сировини (шкур, технічного м'яса тощо) за цінами можливої реалізації або використання у своєму підприємстві. Загибель тварин, що сталася внаслідок стихійного лиха, відноситься на фінансові результати підприємства, а з вини матеріально відповідальних осіб - за рахунок цих осіб.

У статті "Загальновиробничі витрати" обліковують суму. загальновиробничих витрат (включаючи загальнофермерські), що відносяться до конкретного об'єкту обліку в порядку їх розподілу.

Ф.Ф. Бутинець в навчальному посібнику, а також ряді публікацій висвітлює проблеми обліку витрат в сільському господарстві, зокрема витрат в мясному скотарстві [9; с. 459].

Скирпан О.Л визначив два методи обліку виходу продукції [12; с. 25]. Але вести облік продукції одночасно двома методами (були запропоновані метод виробничої собівартості і метод ціни продажу), на мій погляд, не вважається можливим через специфіку сільськогосподарського виробництва.

На сучасному етапі Кондраков Н.П. вважає найважливішими етапами обліку сільськогосподарської продукції складання облікових номенклатур при автоматизації обліку, створення так званого банку даних [10; с. 25].

Проф. І. Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

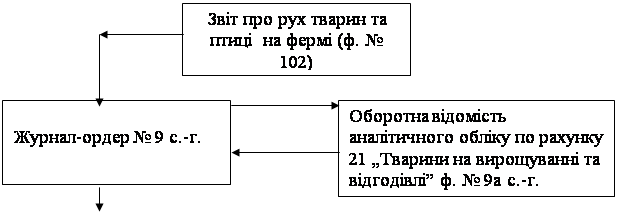

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев