Навигация

Совершенствование управления прибылью в условиях рыночной экономики

33911

знаков

0

таблиц

0

изображений

1.3 Совершенствование управления прибылью в условиях рыночной экономики.

Учитывая наличие проблем управления прибылью и рентабельностью производства, подход к механизму управления должен носить комплексный характер. В первую очередь, это непосредственно связано с эффективным управлением операционной системы в целом, то есть системы обеспечения производства продукции предприятия.

От руководителя требуется прежде всего умение эффективно вести дело, то есть увеличивать прибыль. Известны две основные возможности увеличения прибыли: первая - наращивание объема выпуска и реализации товаров, вторая - уменьшение издержек. В наших условиях, когда практически на каждом предприятии имеются малорентабельные, убыточные производства, первый путь кажется нереальным. Однако, тщательный экономико-организационный анализ может подсказать выход даже из такого тупикового положения.

При неизменных экономических условиях легче было планировать и прорабатывать программу. Все функции по реализации программы перекладывались на предприятия. Однако многое меняется и предприятие находится в динамических условиях, постоянно изменяться. Проанализировав ситуацию, необходимо создавать программу в комплексе для ее лучшей реализации. Главный упор делается на конкретное совершенствование хозяйствования, особенно на тех участках, которые приносили убыток (или были малорентабельны). В противном случае следует поставить вопрос об их ликвидации.

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам. В то же время , недостаточно обеспечить только прибыльность предприятия.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Выживание предприятия все чаще обуславливается действием факторов более досрочного порядка, нежели просто экономия на каких-либо видах прямых или накладных расходов. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, увеличение доходов, чем собственно управлению производством с целью снижения издержек. Так как нужды и запросы потребителей быстро распространяются по всему свету, то они становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре; руководство предприятия, если оно стремится к преуспеванию на рынке, должно неукоснительно следовать правилу: делать прежде всего ставку на увеличение доходов, а не на снижение издержек (хотя они и взаимосвязаны).

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять ассортимент изделий, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выпускать хорошую продукцию, необходимо еще думать об организации послепродажного обслуживания, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю. Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок.

Осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а следовательно и прибылью.

При рассмотрении прибыли сталкиваются интересы различных сторон: государства, которое рассчитывает на рост производства и реализацию продукции, увеличение прибыли, что означает нарастание налоговых отчислений в казну; трудового коллектива, который рассчитывает на свою долю прибыли; банков, которых беспокоит платежеспособность фирмы, возвратность полученных ссуд и обеспечение представления новых; руководства предприятия, стремящегося как можно большую часть прибыли оставить нераспределенной, в качестве ресурса, резерва, позволяющего укреплять основы самофинансирования.

На деятельность предприятий должно большое внимание оказывать гибкое государственное регулирование с использованием экономических рычагов. В странах Запада государство воздействует на них через систему стимулирующих мер. Ускоренная амортизация обеспечивается за счет уменьшения налогооблагаемой прибыли. Этим методом государство регулирует рентабельность в различных секторах экономики. Наиболее быстрая амортизация предусмотрена в передовых отраслях индустрии. Помимо прочего, такая политика подталкивает предприятия к ускоренному обновлению основного капитала, оборудования, выпускаемой продукции.

Таким образом, к основным факторам, влияющим на прибыль относятся:

1. Конкурентоспособность выпускаемой продукции, в силу того, что предприятие должно существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают предприятию возможность выжить на рынке и получить доход.

2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта.

3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей.

4. Разработка мер по улучшению выпускаемой продукции, способность предприятия дать потребителю товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства.

Все эти факторы являются важными для эффективного функционирования предприятия, только с их помощью предприятие сможет получить максимальную прибыль. Однако, ведущим является производство товаров более высокого качества, иными словами, удовлетворение на потребности потребителей и определение набора товарных групп, наиболее предпочтительных для успешной работы на рынке. Товар, спрос на который существует, считается рентабельным и будет приносить предприятию больше дохода, а высокий уровень рентабельности при наличии свободной конкуренции служит символом для перелива капиталов и вложения средств в отрасли с более высокой нормой прибыли (рентабельности). Для рынка неприемлемы регулируемые цены, но уровнем рентабельности монополистов производителей, их можно регулировать.

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на результат предприятия, поскольку позволяет из стихийного получения доходов перейти к регулируемым доходам.

Налоговая система должна быть гибкой, стимулировать развитие передовых, эффективных производств, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия.

С целью совершенствования экономического механизма управления прибылью необходимо:

1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Снижение непроизводительных расходов и потерь.

5. Внедрение в практику оперативного учета затрат на производство продукции.

6. Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности.

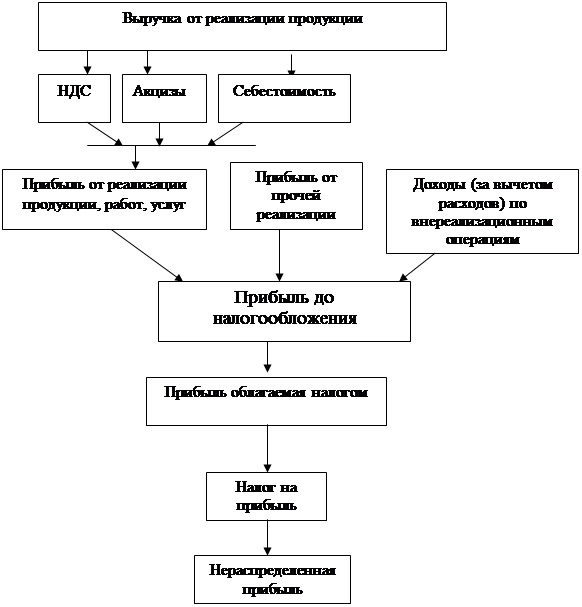

2. Анализ распределения и использования прибыли

Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия.

Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах коммерческого расчета, и не допускают централизованного вмешательства в процесс распределения дохода, остающегося после внесения в бюджет обязательных платежей и возврата кредитов. Прибыль, остающаяся в распоряжении предприятия используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли.

Принципы распределения прибыли можно сформулировать следующим образом: прибыль, получаемая предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием, как хозяйствующим субъектом; прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения результатов производственно-хозяйственной и финансовой деятельности.

На предприятии распределению подлежит чистая прибыль. т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. За счет чистой прибыли можно выплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, ВТ и ПК, штрафы, санкции и др.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним; планируются затраты на проведение природоохранных мероприятий и др.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части: Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятие вправе создавать финансовый резерв. Кроме покрытия возможных убытков от деловых рисков, резервный фонд может быть использован на дополнительные затраты по расширению производства и социальному развитию.

Похожие работы

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев